作者│晚舟

各大视频平台开始在8月迎来财报季。8月20日,爱奇艺公布截至2019年6月30日的第二季度未经审计的财务报告,至此视频平台在第二季度的财报纷纷出炉。

目前国内流媒体平台格局已定,视频平台军备竞赛级别的烧钱大战烧至今日,也在热钱退潮、税改调整的格局整顿下,逐渐走上控制成本、开源节流的路线。爱奇艺宣布会员过亿后,付费会员时代进入新格局。

8月,腾讯视频初试“新招”,宣布在爆款剧《陈情令》上实行会员超前点播模式。虽然争议不断,但显而易见的是,在大结局放出19个小时后,就已经超过260万人付费点播。以全部打包价30元来算,腾讯此次真金白银的收入就超7800万。

而在各家视频平台公布财报后,受美股市场影响,除优酷背靠的阿里以外,其余几家视频平台的股价皆出现了不同程度的下滑。而从各家财报中可以看出,曾经作为视频网站主要营业收入的广告收入或同比下降,或增速下降,或出现持平。一部分是由于各家热门剧集延播,广告招商受到一定影响;另一方面则是要归因于整个大环境下广告行业的相较之前需求减少所造成。

烧钱大战已经过了好几轮,跑马圈地的时代已经过去,几家视频平台都在寻求出路,培育符合自身发展的生态链,希求从单一的视频产品对战演化至新的格局。当然目前从财报数据看,视频平台的亏损仍在继续,而各家相对应的节奏布局也不一样,爱奇艺、腾讯视频进入缓冲整顿期、优酷与搜狐视频的亏损进入正在逐渐收窄的步调。在迎来内容监管机制逐渐完善、融资热钱退潮的拐点下,新的机会与新的风险都摆在面前。

三巨头各有喜悲,“小而美”搜狐视频减亏有效

Q2财报发布后,对于优爱腾三巨头而言,各自都是喜悲交加的一幕。从Q2财报公布后的股价变动来看,除了阿里2020财年Q1财报受到市场积极反馈外,腾讯与爱奇艺都在财报发布后股价经历了一段下跌行情。

虽然爱奇艺财报的亏损要略少于预估,营业收入要略高于预估。但相较于上季度亏损收窄的态势,爱奇艺第二季度净亏损人民币23亿元,同比扩大26%。同时,爱奇艺第二季度在线广告服务营收为人民币22亿元,同比下降16%。在其宣布成为全球首个在单一市场会员破亿的流媒体平台后,爱奇艺的广告收入与亏损表现都让市场不甚满意。

腾讯Q2财报则有所不同,其二季度收入未及预期,而净利润则高于预期。而观察腾讯的广告收入可以看到:腾讯二季度网络广告收入为人民币164亿元,同比增长16%。对于此前几个季度的广告收入增速,数据显示2019年Q1财报中广告收入增长25%,2018年Q4财报中广告收入增长38%,而在2018年Q3财报中,广告收入增长47%。

值得注意的是,腾讯二季度在媒体广告收入达人民币44亿元,同比减少7%。根据腾讯此前官方的解释,一方面是因为去年在同期举行了FIFA世界杯赛,因此广告收入有所增长。而到了今年,同期并无此类赛事,因此广告收入稍有减少。另一方面,今年上半年频发的剧集撤档延期风波对广告招商方面产生影响。

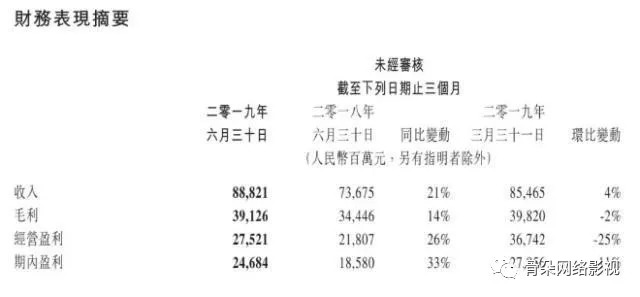

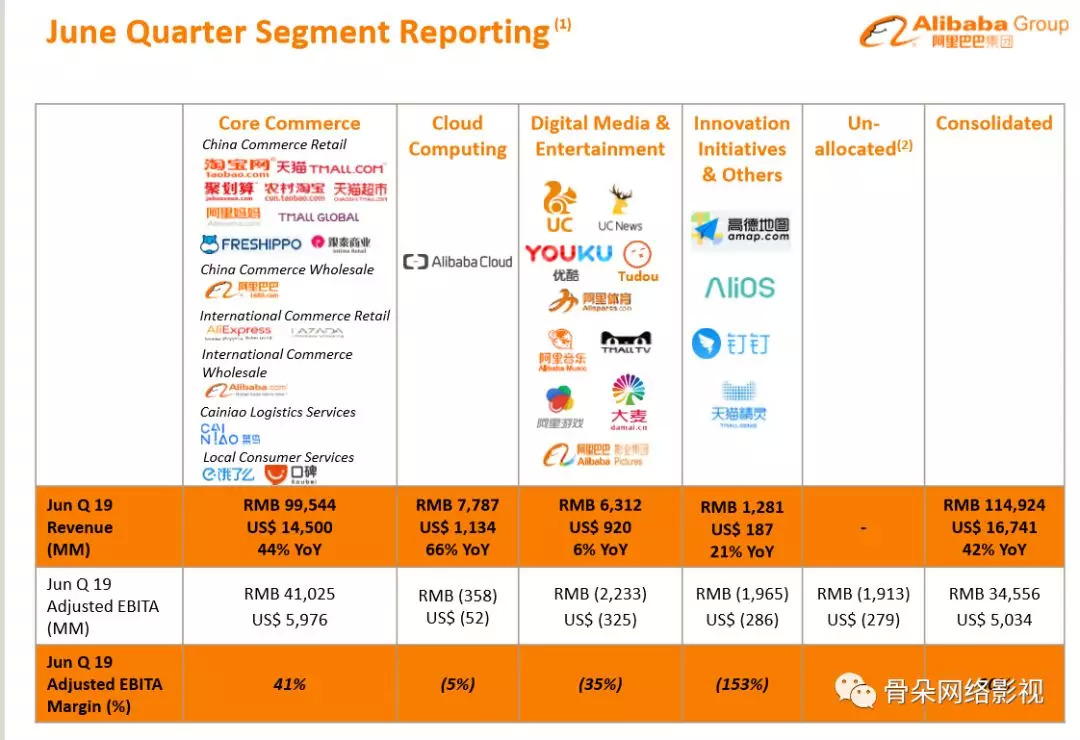

虽说阿里此次与腾讯在市场反馈的表现上冰火两重天,但具体落在视频业务板块,两者都是殊途同归。阿里财报显示,得益于优酷的订阅收入增长以及阿里影业的并表,阿里巴巴的数字媒体和娱乐业务收入为人民币63.12亿元,同比增长6%,增长幅度在所有收入板块中最小。在亏损方面,虽然分部的经调整EBITA亏损同比大幅收窄9亿元,降幅达到28.7%,但总量上仍达23亿元。

而对于继续走“小而美”路线的搜狐视频来讲,此次Q2财报最大的亮点则在于亏损在持续的缩窄。财报显示搜狐二季度总营收为4.75亿美元,同比增长10%,在亏损方面搜狐视频第二季度净亏损为2300万美元,去年同期净亏损为3500万美元,同比减亏33%。

需要看到的,各视频网站仍在营收入及会员数量上持续保持增长:二季度腾讯视频日活跃账户数稳定,会员数增长至9690万,同比增长30%;优酷推动日均付费用户数量同比增长40%,二季度爱奇艺总营收71亿元人民币,同比增长15%。付费会员数量继续高速增长,首次破亿同比增长50%,其中超过98.9%为付费订阅用户。

爱奇艺“苹果生态园”多格局收入化,内容成本控制成平台共识

迎来会员过亿时代的爱奇艺在逐渐建立“苹果园生态模式”后,收入也开始呈现多元化态势。数据显示:爱奇艺会员服务收入34亿元人民币,同比增长38%,至第二季度末其会员订阅超过1亿人,订阅会员规模同比增长50%,其中超过98.9%为付费订阅用户。

会员模式稳定增长,广告收入虽然下降,但爱奇艺的“其他收入”表现尚佳:以游戏业务、IP增值授权、电商、直播、艺人经纪等组成的“其他收入”达到9.792亿元,同比增长82%,占总营收14%,这也是爱奇艺其他收入占比连续第四个季度超过10%。

事实上,爱奇艺CEO龚宇在接下来的财报电话会中提到“其他收入”正逐渐成为爱奇艺营收重要来源。虽然目前来看其他收入目前规模小,但如IP增值授权类收入的毛利率较高,如今爱奇艺已经形成了较为成熟的IP产业链模式。

相较而言,腾讯在内容生态创造上走得并不如爱奇艺成功。在上游阅文集团IP创造中,阅文以庞大的库存源源不断地向中游的影视、游戏、动漫IP改编输送着资源,而在下游腾讯视频等的IP传播上,腾讯视频积极寻求出海,在泰国推出海外版WeTV,海内外等视频渠道更为多元。然而在这条产业链中游的二次创造上,收效并不总是尽如人意。相较于爱奇艺破亿的会员体量,腾讯视频在优质内容推动会员订阅的拉动力上,总体还是稍弱于爱奇艺。

好在《陈情令》在今夏的爆发为腾讯视频内容创作上挽回一局,而在争夺版权的战争中,腾讯视频的优势显然比爱奇艺更为突出。而在爱奇艺财报中,也展露了平台对于自制内容尤其是优质内容的看重。版权剧的烧钱大战已过,自制剧成为各大平台的主要战场,平台方在控制内容成本上达成共识。

根据爱奇艺财报显示:爱奇艺二季度内容成本支出为 50 亿元,相比上季度减少了约3亿元人民币。虽然今年二季度内容成本同比增长6.4%,但远低于同期15%的营收增速,内容开支得到良好地控制。

而根据阿里财报显示,EBITA亏损率同比大幅下降亏损很大程度上得益于内容成本的下降。阿里影业首次并表阿里巴巴之后,阿里影业就与阿里文娱进行了全面协同,通过资源调配来控制内容成本。同时,阿里内部持续推进“三通”策略,采取多种策略持续降低成本和费用开支。

税改风波在清理影视市场的乱象后,内容成本的控制显然更为顺畅。据爱奇艺CEO龚宇也在电话会议上透露,曾经与爱奇艺签约的演员中,片酬8000万—1.2亿的区间目前已经下降至1000万—5000万的区间。内容市场正在逐渐恢复理性,这对于平台方来讲,也是创造更多优质内容的机会。

内容竞争日趋白热化,下一个盈利点在哪里?

毫无疑问的是,目前平台在内容的竞争上已经进入白热化。爱奇艺在第二季度以《破冰行动》拿下现象级爆款剧集荣誉。综艺方面,爱奇艺爆款口碑两手都抓,两手都硬:《中国新说唱2019》在骨朵数据排行榜上拿下月度冠军,热度高居前三;《乐队的夏天》在拿下豆瓣评分8.7后,高居一周国内口碑综艺榜NO.1。

而腾讯视频二季度表现也不俗:IP改编剧《致我们暖暖的小时光》《我只喜欢你》《怒海潜沙&秦岭神树》在骨朵数据月度榜单上都拿下过亮眼的成绩。《我只喜欢你》在5月度榜单上热度指数为74.65,位列第二;《致我们暖暖的小时光》在4月度榜单上拿下第三的排名,《怒海潜沙&秦岭神树》打破盗墓类IP改编剧的偏见,在骨朵6月榜单全平台热度排名上位列第六位。综艺方面,《明日之子第三季》也在骨朵数据月度榜单位居第三,微博与百度指数热度表现不错。

优酷在二季度贡献了豆瓣国内综艺口碑第一的《这就是街舞第二季》与今夏“国剧标杆”《长安十二时辰》,两部都是口碑热度兼得之作。《这就是街舞第二季》打破综二代魔咒,豆瓣评分8.9,多次在骨朵数据日榜上拿下第一;《长安十二时辰》豆瓣开画评分8.8,在开播4天后就拿下了骨朵热度体系6月榜单第一。

虽然第二季度的财报表现明显不如第一季度,但腾讯关于“热门剧集延后播映导致会员订阅”的说明或能稍微解释第二季度的缓冲期。对于下一步的增长点,阿里与爱奇艺在电话会议上都不约而同地提到了“下沉市场”。

摩根士丹利此前预测,到2030年,中国个人消费将从2016年的29.6万亿元增长到65.3万亿元,超66%的增长来自于下沉市场。爱奇艺会员及海外业务群总裁杨向华也在电话会议上提出,付费会员增长需要向中小城市渗透。

下沉市场中独有的熟人模式也让付费概念的推广略显艰难,尽管BAT几家都展望着所谓的“小镇青年”,但付费行为与版权思想目前仍在起步阶段,下沉市场虽然广阔,但如何渗透如何维持,对于目前处在增缓阶段的平台方而言,仍需小心布局。

而8月15日,《北京市服务业扩大开放综合试点重点领域开放改革三年行动计划》的发布也让“外资进入试听领域”成为不再遥远的现实。虽然目前只是探索在北京试点开放区域,突破现有政策,允许外资在满足内容监管和数据安全的前提下,提供网络游戏下载和网络视听节目服务。但在国外流媒体竞争激烈多变的情况下,中国视频市场势必也将受到冲击,外部环境变幻莫测,国内视频平台的三国战也将持续进行。