文/界面山东 刘文蕾

消费电子中的明星股“歌尔股份”在过去十年间备受科技股投资者的青睐。

从2001年6月创立,到2008年5月成功登陆深交所,上市后的歌尔股份抓住声学器件作为主业,业务涉及手机、笔记本电脑、智能音箱、可穿戴设备等多种电子产品。从2008年到2018年,歌尔股份的收入从10.12亿元飙升至237.51亿元,十年间增长22.47倍,逐步成为全球第二大声学器件的供应商。

公司在2018年遭遇业绩上的拐点,出现了近十年来的首次负增长。其2018年年度报告显示,公司营收同比下滑6.99%,扣非净利润同比下滑63.73%,创下近十年来的最大跌幅。

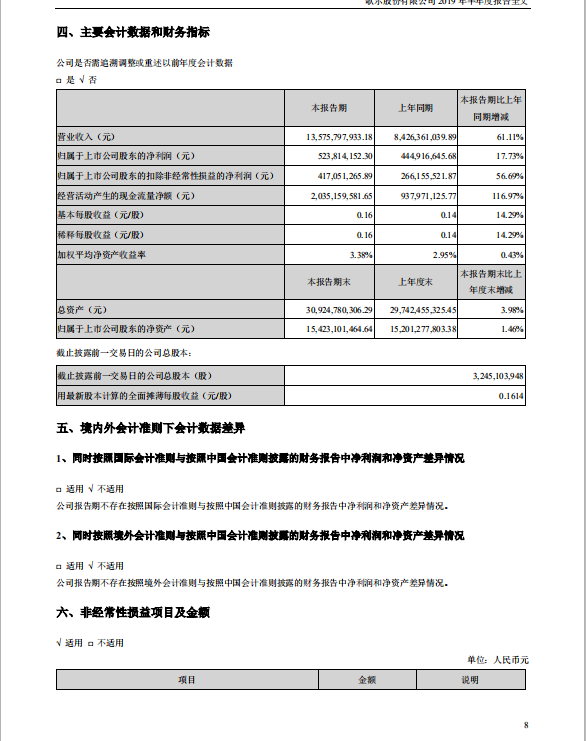

业绩不景气的歌尔股份并未踌躇不前。8月20日晚间歌尔股份发布2019年半年度报告,报告显示,公司在2019年上半年实现营收135.76亿元,同比增加61.11%;实现净利润5.24亿元,同比增加17.73%。歌尔股份扭亏为盈。

业绩亮眼,符合前期预测

歌尔股份有限公司在2007年7月由潍坊怡力达电声有限公司整体变更设立,目前公司经营涉及计算机、通信和其它电子设备制造业,生产的耳机、MEMS传感器、智能音响产品、智能可穿戴电子产品等市场热度不减。

歌尔股份之前在其一季报中进行了业绩预测,预计其上半年净利润变动幅度为5%至25%,变动区间为4.67亿元至5.56亿元。可以看出,此次公布的业绩数据符合预测。

华泰证券认为歌尔当前正处于资产盈利能力修复拐点,业绩超预期与智能无线耳机和智能穿戴业务构成核心增长动能有关。在5G时代,歌尔在智能无线耳机、可穿戴设备以及VR/AR市场需求放量中具备增长潜能。

分析师称,智能声学整机在今年第二季度的收入增长386%,将显著推动歌尔2019年收入增长。今年第一季度智能声学整机毛利率同比下降4.9个百分点至11.8%,是源于年初蓝牙耳机产线亏损以及产品结构调整。考虑到歌尔的蓝牙耳机业务已于今年第一季度扭亏,利润率随产线良率优化在不断提升,歌尔将在19年实现业绩筑底反弹。

根据其半年报披露,歌尔预计2019年1-9月归母净利润区间为:8.99-10.70亿元,同比增幅区间为5%-25%。三季度单季归母净利润区间为:3.75-5.46亿元,同比变动幅度为-8.77%至32.86%。中银国际证券分析师认为公司业绩增长有望持续。

声光电零组件+智能硬件,增长趋势持续

今年上半年,歌尔股份的外部市场承受较大的下行压力。

国际调研机构IDC统计的数据显示,全球智能手机市场出货量继续下滑,上半年整体出货量为6.44亿部,同比下滑4.4%。中国智能手机市场上半年出货量约1.8亿台,同比下滑5.4%。在智能手机市场增速放缓的同时,以智能无线耳机、可穿戴设备为代表的新智能硬件产品取得了迅速的发展。

信息显示,在报告期内,公司智能声学整机营业收入比去年同期增215.55%,智能硬件营业收入比去年同期增长51.30%;其他业务营业收入比去年同期增长281.19%,境内营业收入比去年同期增长70.33%,境外营业收入则比去年同期增长58.46%。

在智能手机市场增速放缓的局面下,歌尔如何做到在智能无线耳机、可穿戴设备等新智能硬件产品领域有所发展?

歌尔股份在半年报中称,公司按照年初制定的经营管理目标,坚持“声光电零组件+智能硬件”的发展战略,坚持研发驱动,顺应智能硬件产业、半导体产业和5G相关产业的发展趋势;在市场层面巩固传统业务,公司尝试新业务以培育新的利润增长点;在运营层面强化经营管理意识,提升财经运营水平,提高精细化运营能力,向内部管理要效益,持续推动建立高效的组织架构和管理体系,激发组织活力。

种种经营策略,无不表明歌尔股份在为公司获得未来的竞争优势、持续发展铺路。

半年报显示,公司在精密零组件领域,推动新型超动态平衡扬声器的更新换代,迎合客户需求进行产品开发,提高自主研MEMS芯片解决方案的比例,提升MEMS传感器产品种类;在声学整机领域,歌尔股份把握当前智能无线耳机、智能音箱产品的创新机遇,对外密切联系客户,加强新产品、新方案的推广;对内提升精益制造能力,加强人员和产能规划布局以提升公司产品良率和效率。智能硬件领域,歌尔面向虚拟现实、增强现实、可穿戴设备等新兴领域,强化公司商机管理、项目管理、资源管理,依托公司声、光、电能力形成具有市场竞争优势的整体解决方案能力。

任何一家公司要立足都需打造出核心竞争力。歌尔实现了塑胶件、金属件、模切件、振膜等核心原材料的自制,在光学镜头、光路设计、传感器、MEMS、3D封装等微电子领域形成精密制造能力,在生产过程中应用粉末冶金技术、超声波焊接技术、激光技术等先进工艺,大幅缩短新产品交付周期。

国盛证券分析认为,5G时代AR/VR市场空间巨大,歌尔在AR/VR方面具备核心光学元件、系统以及领先的ODM实力。依托声、光、电能力形成具有市场竞争优势的整体解决方案能力,歌尔可继续稳定其在各领域内的领先优势。

龙头企业三足鼎立,贸易争端下压力仍存

一路高歌的歌尔股份在市场、经营、管理等方面仍存风险。

公司的市场主营业务有精密零组件、智能声学整机和智能硬件,面向全球。近几年来歌尔营收增长受益于智能无线耳机和智能穿戴业务发展顺利,营业收入贡献增加,智能声学整机营业收入比去年同期增长215.55%。公司预计1-9月净利润同比增长5%至25%。

但目前中美贸易争端对全球贸易体系产生重大影响,外向型出口企业经营的不确定性增加,部分智能消费电子产品出现增速放缓,不排除歌尔股份的业绩会受到影响。

歌尔在半年报中提到,公司所处行业的竞争格局以及公司的业务模式决定了客户相对集中,尽管公司与上述客户存在长期稳定的合作关系,但如果主要客户受内外部因素影响,将会带来公司订单波动。除此之外,公司出口销售比重较大,也需进口一部分原材料,部分研发、生产及检测设备需从国外采购。歌尔出口销售和进口原材料以美元结算为主,一旦人民币/美元汇率波动幅度增加,公司将面临汇率风险。另外随着公司生产规模逐渐扩大,产品种类不断增多,员工规模也增长较快,这些变动也对歌尔经营管理能力提出了更高要求。

除却需随时应对大环境里的风险,歌尔还面临来自行业竞争对手的挑战。

在业内传有一种说法:与同行业的瑞声科技相比,歌尔生产的电声元器件较为低端,并且产品主要是代工生产,而这也是导致歌尔毛利率偏低的原因之一。2017年,从立讯精密加入电声器件供应的行列开始,至此形成了歌尔股份、瑞声科技与立讯精密“三分天下”之局。

尤其在2018年,立讯精密的入局使得歌尔和瑞声科技面临的压力更为显著。数据显示,瑞声科技前三季度的净利润合计为27.52亿元,与2017年前三季相比同比下降21.2%;歌尔股份则在2018年度实现营业总收入237.13亿元,同比下降7.14%;营业利润10.93亿元,同比下降56.23%。立讯精密业绩表现与前两者相比则截然相反,实现大幅上涨,全年营业总收入达356.99亿元,比上年同期增长56.40%,营业利润33.58亿元,比上年同期增加63.65%。

在歌尔所处的消费类电子行业中,核心技术人员关系到公司生存和发展的关键。随着消费类电子行业对高端技术研发及生产正如歌尔自身提及,人才需求加剧,竞争也变得激烈,如果公司不能持续完善各类激励约束机制,可能导致核心技术人员的流失及核心技术的泄密,令公司在技术竞争中处于下风,影响公司长远发展。

到现在看来,度过短暂寒冷期的歌尔正逐渐迎来回暖局势,未来想缔造下一个连续增长的神话,歌尔股份还需要把握好战略机遇期。