高飞|财联社

8月21日晚间,三全食品(002216.SZ)披露2019年上半年业绩,净利润虽然有所增长,但是营收出现下滑。该公司解释称,收入下滑是由于二季度受“特殊事件”影响。

中国品牌研究院研究员朱丹蓬在接受财联社记者采访时表示,2019年2月,三全食品的产品被疑似检出非洲猪瘟污染,使其水饺业务受到较大的冲击,加上原材料价格的上涨推高成本,且导致该公司现金流大幅下滑,都令三全食品的生产经营呈现压力。

猪瘟事件波及营收,餐饮渠道破局压力大

数据显示,2019年上半年三全食品实现营业收入30.42亿元,同比下滑1.15%;归属于上市公司股东的净利润为8876.82万元,同比增长8.01%;扣非后的净利润为7442.24万元,同比增长8.36%。

该公司在财报中表示,二季度受特殊事件的影响,销售收入有一定下滑,同时,报告期内原材料价格上涨幅度较大,对成本形成一定压力。

对于“特殊事件”,财联社记者致电三全食品相关负责人,对方电话处于无人接听状态。不过,接近三全食品的知情人士向记者透露,该“特殊事件”应该是此前该公司品牌水饺疑似检测出非洲猪瘟病毒核酸阳性。

资料显示,2019年2月,三全食品的灌汤水饺在湖南湘西、甘肃酒泉两市抽检出疑似非洲猪瘟病毒核酸阳性,随后,该公司从各销售渠道封存涉及疑似问题3个批次的产品,并进行无害化销毁处置,在会计上做报废处理,计入营业外支出。

受此影响,该公司水饺业务在2019年上半年营收下滑,具体数据为,营业收入实现7.56亿元,同比下滑17.59%。

事实上,三全食品主力产品水饺在2018年已经呈现下滑趋势。数据显示,该公司主营速冻产品,包括汤圆、水饺、粽子、面点及其他,2018年分别实现营业收入15.87亿元、19.23亿元、2.79亿元、17.36亿元,其中只有水饺业务呈下滑状态,下滑幅度为3.12%。

朱丹蓬向财联社记者分析称,三全食品的业绩下滑,与此前产品质量安全事故有很大的关系,渠道和终端的信心都有所下降,并且消费者也会对其产品有所顾忌。同时,速冻食品已经进入天花板,三全食品需要将产品质量安全提升,对产品组合进行创新,并加速餐饮渠道的拓展。

此观点也得到了三全食品方面的认可,该公司曾向财联社记者表示,餐饮市场营收的增长抵消了水饺业绩的下滑。从数据上看,三全食品的餐饮市场在2019年上半年营业收入为3.65亿元,同比增长42.45%,净利润为2356.62万元,同比增长130.6%,占总营收的11.99%;而2018年的数据显示,餐饮市场营业收入为5.58亿元,同比增长45.88%,净利润3702.40万元,同比增长997.56%。

朱丹蓬表示,近年来,中国的餐饮渠道得到高速的发展,而三全食品以前并没有重视这部分的业务,从2019年开始,随着该公司提升对整个餐饮渠道的关注,以及它在上半年渠道的拓展,收到一定的红利。

此外,也有业内人士向财联社记者指出,三全食品布局餐饮市场是在开辟新的发展道路,从其合作的企业来看,海底捞、百胜集团、呷哺呷哺等,都是目前市场上受年轻人喜爱的餐饮品牌,“从当前情况来看,餐饮渠道未来或许可以成为三全的一条增长曲线,只是目前占比还比较小。”

原料价格上涨推高成本

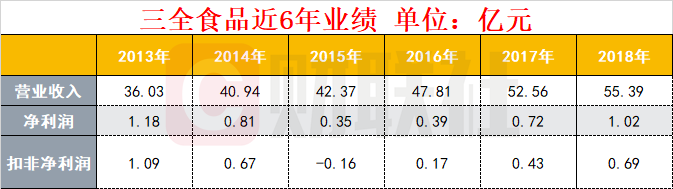

财联社记者查阅数据发现,2013年-2018年,三全食品营业收入增长缓慢,净利润在2013年破亿后也步入下滑轨道,直至2018年才重回到1亿元左右。

值得一提的是,从2015年开始,该公司的政府补助突破千万,为1496.48万元,此后,政府补贴成为该公司业绩的助力之一,2016年-2018年,该公司获得的政府补贴分别为1162.01万元、1515.05万元和2117.24万元。

有从事财务工作的相关人士向财联社记者表示,政府补贴对企业的经营业绩有很大的帮助,但是,这属于非经常性损益,金额数量多少并不可控,企业经营还是要依靠主业。

除此之外,记者还发现三全食品现金流出现大幅下滑,在报告期内,经营活动产生的现金流量净额为-3.15亿元,同比下滑480.23%。该公司解释称,经营活动产生现金流量净额减少,是由于期内应对原材料价格上涨,增加原材料战略储备所致。同时,对于货币资金较期初减少46.23%,该公司声称是报告期内支付货款所致。

对此,业内人士指出,今年以来,作为三全食品主要原材料的猪肉价格持续走高,确实对企业的经营发展带来一定的压力。

上游养殖企业新希望8月7日发布关于生猪销售情况公告,也侧面证实了猪肉价格的上涨。公告显示,新希望2019年7月生猪销售收入为4.98亿元,环比涨38%,同比涨131%;商品猪销售均价15.84元/公斤,环比涨2%,同比涨28%。而生猪销售收入环比、同比上升较大的主要原因,正是生猪价格的大幅上涨及销量的上升。

有长期关注食品行业的专家向记者指出,猪肉价格的上涨自然会对下游加工企业产生不利影响,进入7月份以后,国内猪肉价格同比环比都有所上升,在此背景下,下游加工企业会增加成本管控的压力,同时增加资金的占用。

上述财务工作人士还告诉记者,从数据上可以看出,目前三全食品资金链承压,诸多大型企业保持着现金为王的理念。“有此人会认为,有钱不拿去做投资,会降低资金使用效率,但是,充足的资金流会为企业遭遇风险时的稳定性提供保障,比如茅台,账上千亿资金,即便遇到风险,影响到生产经营,可以依靠账上资金逆转。”