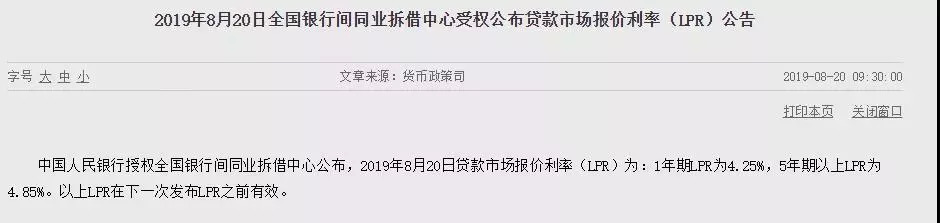

8月20日上午,央行发布新贷款市场报价利率公告,此次改革中房贷的利率由基准利率变为参考LPR。

该LPR在下一次发布LPR之前有效。

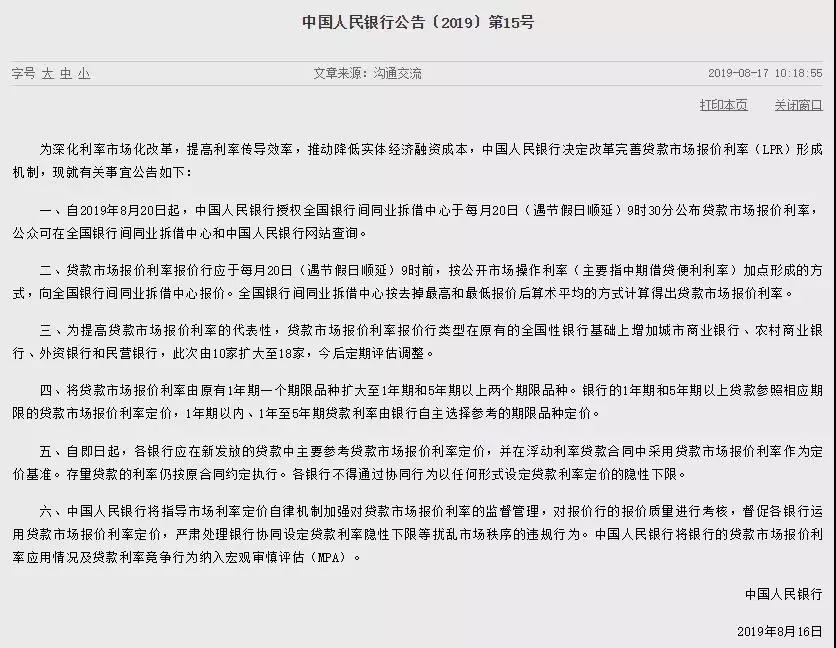

8月16日国务院常务会议指出要运用市场化改革办法推动实际利率水平明显降低和解决融资难问题。次日,央行发布2019年第15号公告,启动完善贷款利率报价(LPR)形成机制改革。

什么是LPR?

LPR(Loan Prime Rate),又称贷款基础利率,是指金融机构对其最优客户执行的贷款利率。因此理论上,全市场不应当有贷款享有比LPR更低的利率。同时银行根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在LPR基础上叠加信用利差作为贷款利率。

新旧LPR对比

原先是利率双轨制,市场利率和贷款利率,在两个轨道上。

银行给客户贷款,要参考贷款基准利率,在基准利率的基础上,根据具体客户评判,上浮或下浮。贷款基准利率由央行确定,其只有央行降息、升息的时候,才会有变化。

同时,央行还有MLF(中期借贷便利),央行可以通过调节MLF的释放量和利率,来影响货币市场的利率水平。

现在,利率双轨并一轨。

以后银行贷款,要参考LPR利率,LPR利率是央行MLF的利率+各银行每月报价平均加点。此次央行选了18个银行,每月20号报价。

举例,各银行每月报价平均加点是1%,央行MLF的利率是3.8%,那么LPR就是3.8%+1%=4.8%。

此次改革四大变化

一是报价方式由参考基准利率改为按照MLF(中期借贷便利)+各银行每月加点;

二是在原有1年期基础上,增加5年期以上的期限品种,便于未来存量长期浮动利率贷款合同定价基准向LPR转换的平稳过渡;

三是报价行范围代表性增强,在原有的10家全国性银行扩大到18家;

四是报价频率由每日报价降低至每月报价一次。

为什么要完善LPR形成机制

这次改革的主要措施是完善贷款市场报价利率(LPR)形成机制,提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本。

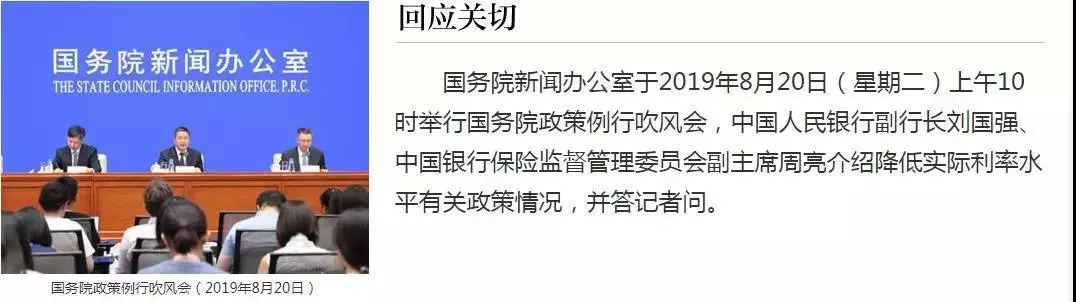

此外,今日中国人民银行副行长刘国强召开的国务院政策例行吹风会上透露,近期人民银行将在充分调研的基础上发布关于个人住房贷款利率政策的公告。新的LPR形成机制并不会使房贷利率下降。金融行业应当注意,“房住不炒”的定位不能偏离,同时,避免把房地产工具化。

刘国强同时表示,不将房地产作为短期经济刺激的手段,保持个人住房贷款利率基本稳定,“具体怎么操作,过几天央行将发布个人住房贷款利率政策的公告,但有一点是肯定的:房贷的利率不下降。”

针对中国是否降准、降息的问题,刘国强表示,短期主要看改革(完善贷款市场报价利率(LPR)形成机制),改革以后看情况,降准、降息都有空间,但是降不降还要根据经济增长和物价形势。