儿童由于体质问题,生病的概率确实比青少年和成人大很多。

首先,给孩子买的性价比最高、最必要的保险应该是少儿社保。很多人认为医保是成人才开始办理的,并不是!

新生儿社保是从小孩生下来就可以办理的,需要在出生后三个月内办理。具体的可以咨询小孩出生的医院,或当地社保中心。90天以后办理,当年医疗费就不可以报销、第二年门诊费用也不能报销,只能报销住院费,门诊报销需要连续两年缴费才可以享受。

作为基本保障,它的保费相对较便宜,在医保覆盖范围内,可以对门诊医疗和住院费用进行理赔。

有了医保,看病住院都可以报销,是不是就不用买商业保险了呢?

并不是!只有社保是远远不够的,为什么?

孩子生了病你就会发现,你所依赖的医保这个药不保,那个费不报,发烧感冒这样的小病可能花费还不到报销的起付标准,花费巨大的重大疾病,医保又不能全报,这个时候你就只能呵呵了。 基础医保的这些限制,你都知道吗?

1.起付标准&封顶线

意思很明显吧,起付标准就是说没花到一定数额,不报;封顶线就是说,报销的钱有个上限,不管你花了多少钱,报销额都不能超过这个上限。

2.报销比例

对于起付线以上、封顶线以下的报销范围内费用,还要根据医院等级,按比例报销。

北京门诊就诊报销的起付线是1800元,封顶是2万元;社区医院报销90%,非社区医院只能报销70%;住院费用报销的起付线是1300,封顶是10万元;报销比例根据医院等级从85%-97%不等,其中三甲医院最低。

3.报销范围

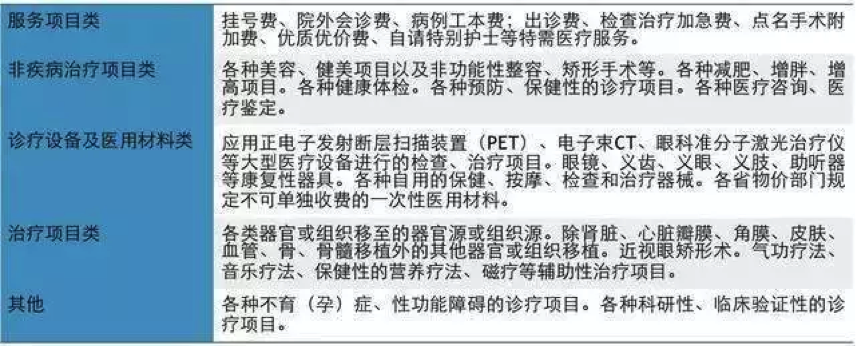

刚刚上面的一个栗子重提到了“自费”部分,这是因为基础医疗的保险是有范围限定的,只有符合“两定点三目录”的医疗花费才能得到报销。范围外的就需要自费。

“两定点”是指定点医院和定点药店;“三目录”是指药品目录、诊疗目录、医疗服务设施范围和支付标准目录;根据规定,首先以下五类诊疗项目是不能报销的:

然后,床位费、急救车费、婴儿保温箱费、陪护费、护工费、洗理费、门诊煎药费以及其他特需生活服务费用等等,都是不报销的。

最后,有些进口药物和医疗项目,疗效很好,但费用昂贵,医保也是完全不报的!

所以,如果你想让孩子享受更高水准的医疗保障,那么商业医疗险则是非常必要的。

商业医疗险分为两种,费用补偿型和定额给付型(又叫津贴型),具体说一下这两种的区别。

费用补偿型医疗险:

这类医疗险的理赔是「实报实销」,也就是说即使你买了100万的保额,但看病花100块,那最多也就报销100块。

这里敲黑板划重点:商业医疗保险是区分社保内和社保外的,如果你要买报销型的医疗险,一定记得问清楚,这份医疗险的理赔范围,是仅仅限于社会基本医疗保险之内,还是社保范围之外的用药、诊疗费用、材料费用等,也可以列入报销范围内。

对于已经给孩子上了社保的,选择一份“超越社保范围”的医疗险显然更为合适。毕竟,买商业保险的目的主要是对社保进行补充。

定额给付型医疗险:

赔付的保险金与实际医疗费用支出无关。无论你在治疗中花多少钱,得了什么病,保险公司都会按照合同规定的补贴标准进行赔付,通常与住院天数有关。而且,在不同家保险公司之间多次投保,也不会出现报销型医疗险的“理赔重叠”问题。

比如你买的是100元/天的住院津贴保险,那么住院期间就是每天拿100元的津贴;如果在三家保险公司都买了100元/天的住院津贴保险,那么你住院后就一共可以得到300元/天的津贴,而不论你治病花多少钱,也不管你已经在社会基本医疗保险账户中报销了多少费用。

但需要注意的是,这种产品通常会有赔付天数上限,某些产品在理赔时按照实际住院天数减N天赔付,购买时请仔细研究保险条款。

医疗险选择要点:无免赔额,赔付比例100%,能报销社保外进口药的医疗险。

1.免赔额

一般医疗险都会有一个免赔额,就是低于这个额度的是无法报销的,这个和社保的起付线是一个意思。由于小孩免疫力低下,常发感冒等小病,就少儿医疗险而言,免赔额越低越好,最好没有。

2.赔付比例

报销比例当然是越高越好。但是也要看一下报销的要求,是否需要先经过社保报销?是否限社保内用药?比如有一款产品住院医疗的保额是3万,但是一定要先经过社保报销才行,如果未经社保报销,那不仅保额降低为1万,而且报销比例也变低了。

3.保障范围

少儿医疗险通常要包含住院医疗、门诊医疗两部分,分别报销住院和门诊的费用,由于小孩常发感冒高烧等小病,所以门诊医疗的理赔范围和每年赔付的上限额度很重要。

4.产品选择

首先,低端医疗一般不建议购买。因为免赔额高,报销比例低,常见60~70%,还仅限社保内用药,没什么大用。

其次,中端医疗注意甄选,选择不限社保内用药的,免赔额不能过高(比如1万以上),如果每年看病1万元才能拿到报销,实际看病支出就是1万免赔额+年保费,太不划算了。

最后,高端医疗险根据经济情况选择。高端医疗的优势在于服务,从进医院的那一刻,直到疾病治愈,都不用花自己一分钱,而且能够优先享受最好的医疗资源。一般来说,能报销私立医院的,是高端医疗,能报销公立特需的,可见到一些中端医疗,不能报销特需,就是低端医疗,费率上,高端医疗>中端医疗>低端医疗。

另外,高端医疗、中端医疗小孩大都不能单独投保,必须一个大人和一个小孩,所以要考虑保费能否负担。如果想给孩子买高端医疗险,可以和家庭的主要收入者,或健康状况不好的人一起买。