今年以来,全球主要经济体纷纷降息,除美国、加拿大、澳大利亚、新西兰等发达经济体,大量新兴经济体,如俄罗斯、巴西、南非、印度等也已经削减利率或者正在考虑削减利率,以应对全球经济的不确定性。而此时,2008年金融危机以来全球主要经济体实施的低利率甚至负利率政策,引发的各种辩论仍未停息。

一些人担心低利率环境提前耗尽了决策者应对未来潜在危机的弹药库,还有人认为,回报率的降低让更多资金转向房市和股市等风险领域等等,不过最受关注的依旧是对其效应的反思:低利率甚至负利率是否真的像央行预期的那样,通过鼓励投资和消费而起到刺激经济发展的作用?

南加利福尼亚州立大学教授Joshua Aizenman等人在最新发表的一篇工作论文中给出了新的实证依据,说明在部分特定经济体中,以中国等发展中经济体为代表,低利率甚至负利率政策不仅不会让人们增加消费和投资,反而可能会导致储蓄率增长,与决策者的初衷背道而驰。

传统理论认为,当实际利率(指剔除通货膨胀率后储户或投资者得到利息回报的真实利率)较低时,人们从储蓄中得到的回报会更低,因此会更倾向于现时的消费以及投资,而一旦利率进入负向区间,那些延迟消费的人还会受到惩罚。这也是金融危机后,美联储、欧洲央行、日本等多个经济体纷纷降息甚至将主要利率下调至为负的理论依据。尽管负利率实践直接针对的是银行,但通过将银行存入央行账户的资金挤入实体经济,可以刺激企业和个人减少储蓄,增加投资与消费。

但是,Joshua Aizenman等人进行发现后,低利率政策放在不同的经济环境下,可能会对储蓄产生不同的影响。而且,对很多经济体,尤其是发展中国家而言,低利率会增加储蓄,减少消费和投资偏好,这是因为,出于对经济不确定性以及社保安全等方面的担忧,更低的回报率会让人们倾向于增加储蓄作为弥补,为退休后的生活提供保障。

影响私人储蓄率的因素包括,产出波动率、金融发展程度、养老抚养比、社会保障体系的完善程度等。产出波动率被视为衡量经济不确定性的主要因素,作者发现,当实际利率低于1.1%时,更高的产出波动率将导致更高的私人储蓄率;金融发展受抑制程度较高,那么名义利率会更倾向于被人为压制,因此,实际利率回报会更低;而老龄化社会严重、社会保障不够完善的经济体里,人们对退休后的生活的担忧会更深。在经济前景不够好或者比较动荡的时期,这种情绪会更加凸显。

作者对中国等发展中国家的情形尤为关注。以中国为例,经过测算,如果实际利率下降4%(大概相当于一个标准差的降幅),可能会导致个人储蓄率增加1.52%。

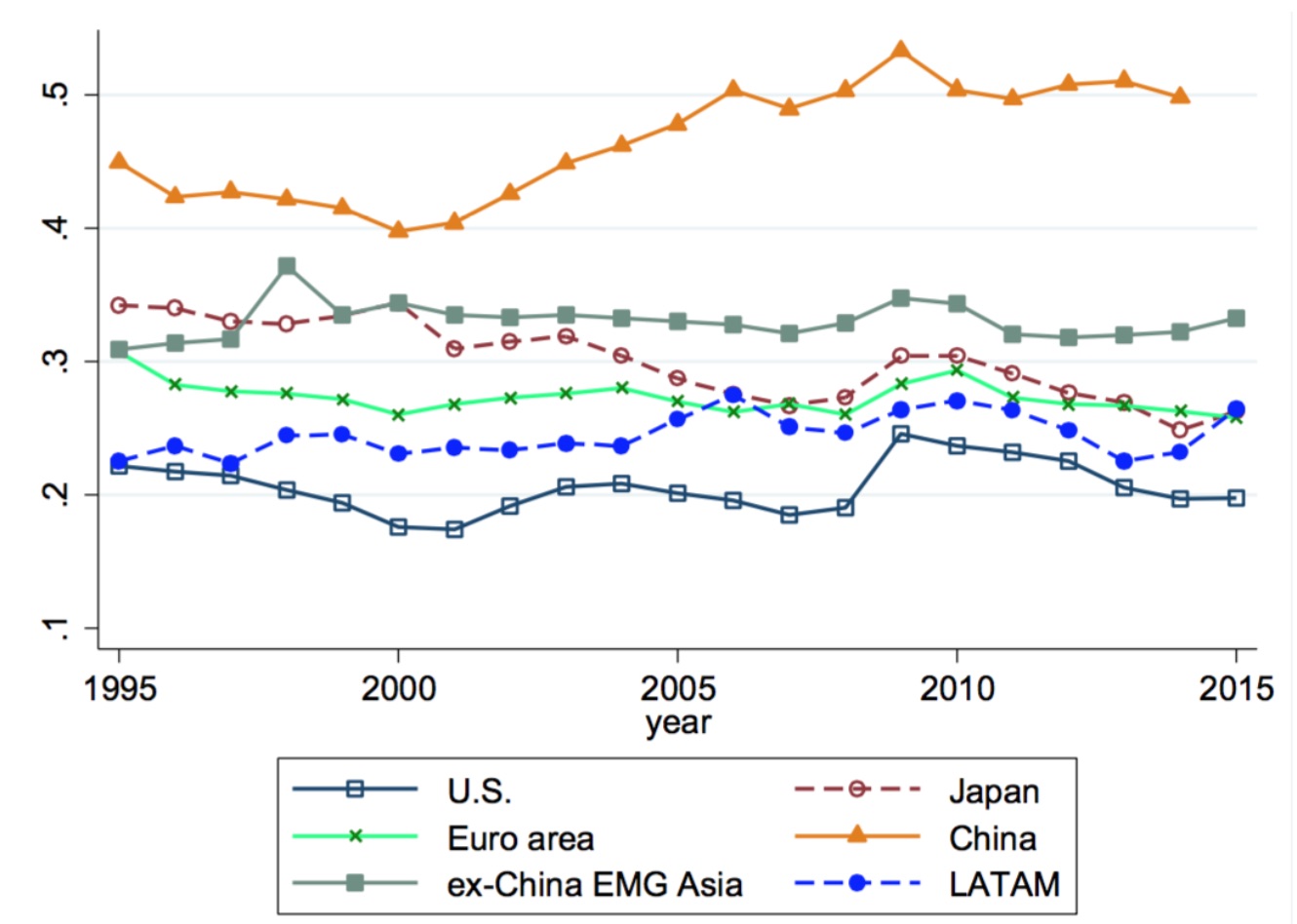

作者考察了1995年-2014年间135个国家和地区的数据,其中包括23个工业化经济体,113个发展中经济体,在发展中经济体中,43个为新兴市场经济体。考虑到数据可得性以及各国对住户储蓄率定义不一致,作者在考察储蓄率的时候,用的是私人储蓄占GDP的比重。其中,私人对私人储蓄的定义是,住户储蓄+企业储蓄+公共储蓄-一般政府预算(General Government-budget Balance)。

利率对储蓄可以发挥两种作用,一种是替代效应,即利率越低,消费水平越高,导致储蓄率更低;另一种是收入效应,即利率越低,预期储蓄水平就越高,因为来自投资的低回报率需要通过更高的储蓄率来弥补。因此,对一个经济体而言,利率对储蓄的最终结果取决于两种效应的博弈。若最终效应最正,即替代效应超过了收入效应,那么利率越高,人们就越愿意储蓄;反之,如果效应为负,利率越高,人们就越不愿意储蓄。

作者通过对单个经济体以及特定地区经济体组合进行对比,发现了观察期间利率对储蓄发挥负面效应的多个证据,其效应大小,取决于经济体所面临的独特环境。

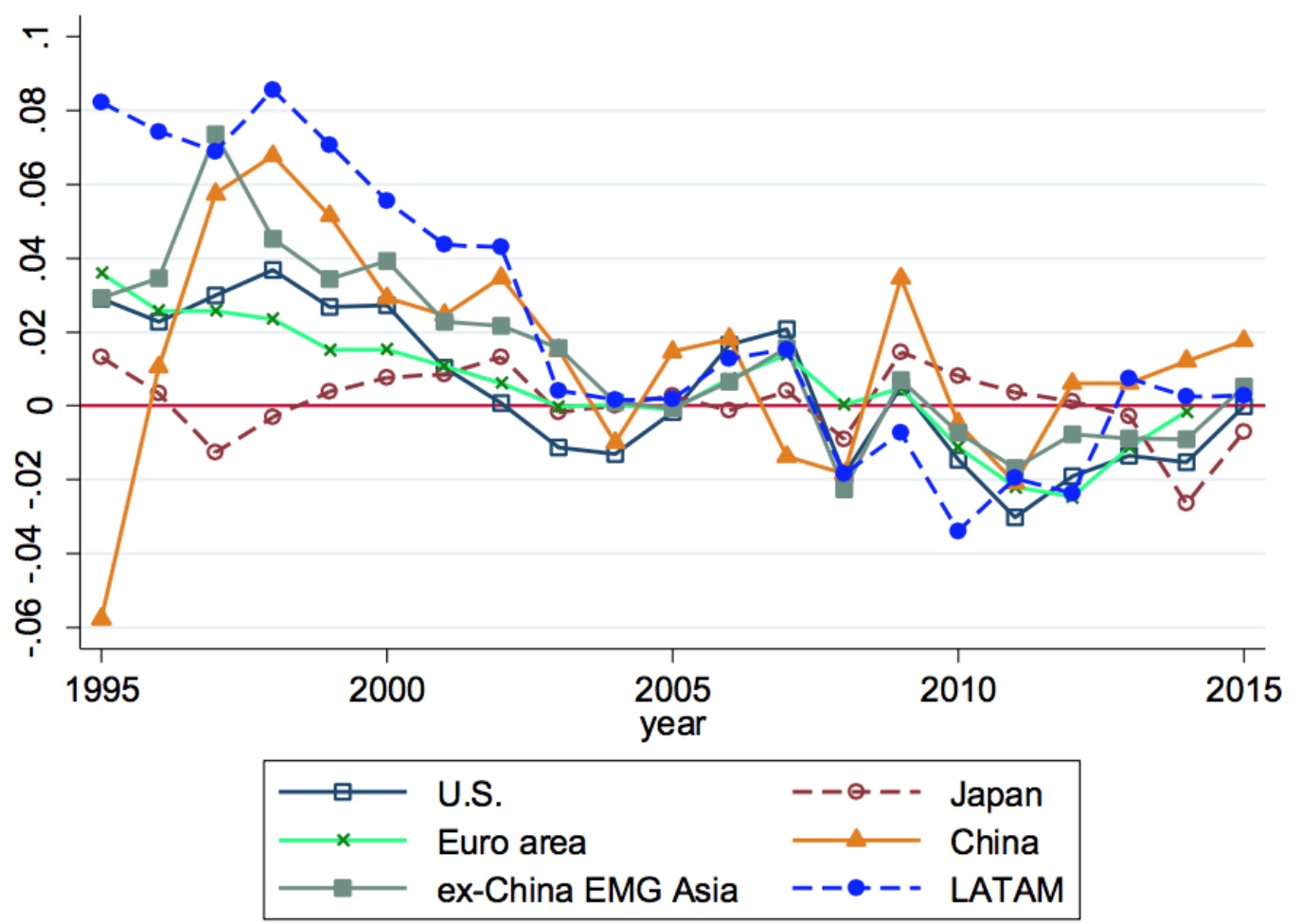

整体来看,几乎所有单个经济体或者某个经济体组合,都在2009年经历了储蓄率的不连续攀升(discrete rise),然后又在样本期的最后五年开始缓慢下降;而在1990年代末到2000年代中期,许多国家的实际利率都出现了持续性下滑。

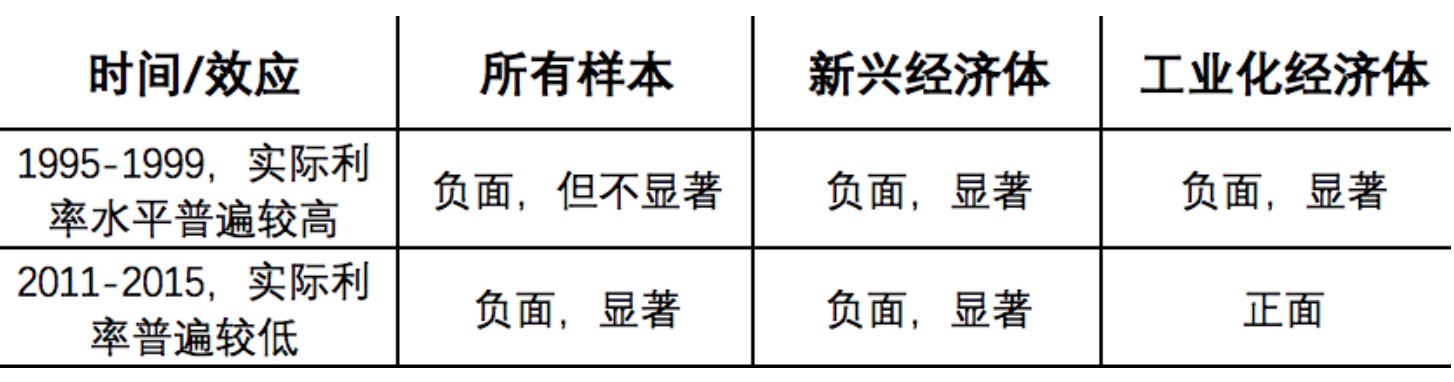

但对整体样本、新兴经济体和工业化经济体而言,两个阶段利率对储蓄的效应不同。其中,新兴经济体在整个样本观察期间,该效应都是显著负面,即收入效应超过了替代效应,更低的利率更容易促使人们储蓄;而在工业化经济体,1995年 -1999年间该效应为显著负面,但在样本观察期的最后五年,该效应变成了正面。

1995年 -1999年间实际利率普遍较高;而在2011-2015年间,实际利率普遍较低。

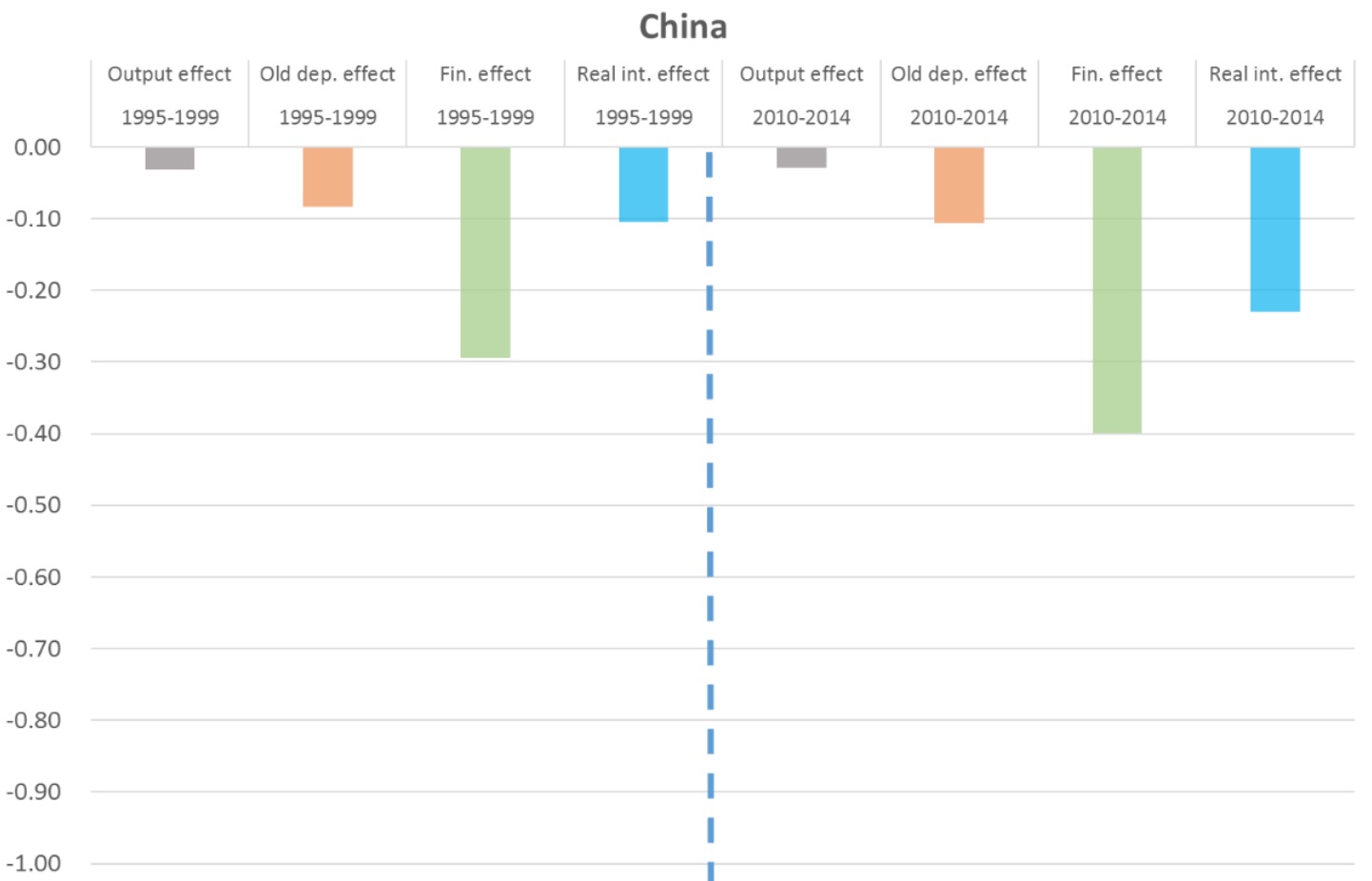

对中国而言,2010-2014年间,利率对储蓄的短期效应是-0.230,长期效应是-0.381;而在1995-1999年间,分别是-0.105和-0.174。若实际利率下降4个百分点——相当于1995-2014年实际利率下降一个标准差,那么储蓄率将会增加1.52个百分点,相当于过去20年储蓄率增加0.37个标准差。

对中国而言,2010-2014年间,利率对储蓄的短期效应是-0.230,长期效应是-0.381;而在1995-1999年间,分别是-0.105和-0.174。若实际利率下降4个百分点——相当于1995-2014年实际利率下降一个标准差,那么储蓄率将会增加1.52个百分点,相当于过去20年储蓄率增加0.37个标准差。

作者重点关注了产出波动率、金融发展程度和养老抚养比是如何影响了利率对储蓄的效应。对中国等经济体,金融发展程度的影响最大,其次是养老抚养比。不仅如此,过去20年,金融发展程度的影响在继续增大,可以说,包括中国在内的亚洲新兴市场经济体都在替代效应更弱、收入效应更强的阶段,也就是说,利率对储蓄的负面效应在继续强化。

因此,对中国来说,利率对储蓄的效应“不仅具有计量经济学意义,而且有着很重大的经济学意义。”作者写道。

对中国央行来说,是否应该追随全球主要央行降息,该研究也具有重要的参考意义。上周(8月9日),央行在《2019年第二季度货币政策执行报告》中强调,“面对全球经济在中长期内保持中低速增长的可能性,在政策应对上,要坚持以我为主,适当兼顾国际因素”、“保持定力,做好中长跑的打算“,稳健的货币以政策要松紧适度等,市场普遍预期,央行可能不会追随美联储等的降息步伐。