文 | 天道骑牛

厉害了!它已经远远把当初07年号称世界最赚钱的中国石油甩在了身后。

没错,也许你猜到了,它就是宇宙最牛的白酒股,贵州茅台!

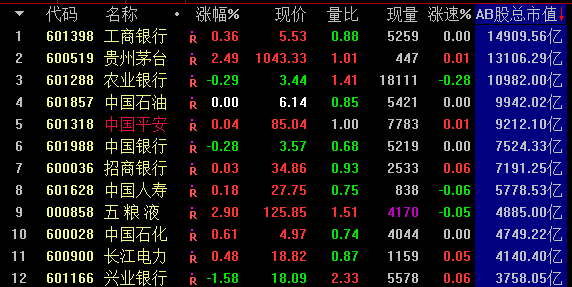

当前贵州茅台股价已经1043元,在绝对股价方面,早已无人能及。在总市值方面,由于中国石油跌跌不休,早已让出位置,目前市值最大的工商银行,市值14909亿,茅台紧随其后,市值13106亿,不出意外茅台很可能不久后将登顶A股市值最大公司!

茅台股价如此强劲,源于这么多年优秀的业绩。2019上半年,公司业绩主要指标继续保持“两位数”增长,延续了一季度稳中向好的局面。完成基酒 产量 4.53 万吨,其中茅台酒基酒产量 3.44 万吨、系列酒基酒产量 1.09 万吨;实现营业收入 394.88 亿元,同比增长 18.24%;实现归属于上市公司股东的净利润 199.51 亿元,同比增长 26.56%。

茅台历史多年业绩增长非常好,同时各项财务数据非常漂亮,就不多说了。

中国石油当初最赚钱的公司,这么多年要是你一直拿着中国石油,那从07年至今将是非常痛苦的折磨。12年不仅没上涨,还从48元跌到现在6元多点。

中国石油之所以这么惨的原因有两个。第一,上市时估值太高了。第二,公司业务发展遇到了天花板,行业需求顶峰,业绩增长表现不好。

那么茅台业务有没有天花板,有没有估值过高呢?

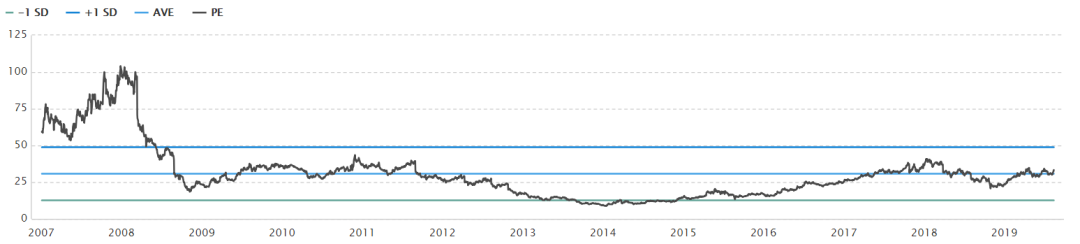

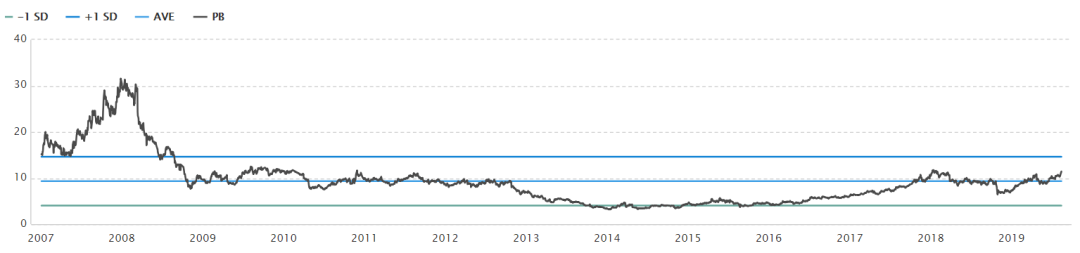

从上面的茅台近12年市盈率和市净率估值变化情况看,茅台07年大牛市最高估值曾达到市盈率100倍、市净率30倍,最低13年底达到市盈率8倍多,市净率3倍多。

07年估值那么高主要是当时市值小,离天花板还很远,而2013年估值那么低主要是受塑化剂和酒驾法规影响,业绩不佳和预期。显然,这两个都是极端情况。

牛牛从客观角度说,茅台无疑是最优秀的公司之一,由于它能存越久,还越好,确实好生意,最牛的地方,它能不断提价有人买单。抛开特殊情况,当前估值情况,茅台不算低估,市盈率和市净率都在2015年高点位置,30多倍的市盈率,需要考验后期业绩增长的持续性。

我对茅台的担忧,主要是不知民间囤货有多少,到底是大家把它都喝了消耗掉,还是很多屯起来了,如果是都喝了,那茅台还能继续牛,如果是很多没喝,只是囤积起来,那就为未来埋下地雷。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。