文|谭谭@时金研究所

微芯生物(688321)作为科创板创新药第一股,上市后,开盘竞价时段直接上涨511.9%,刷新了科创板开盘涨幅纪录,成为又一个百元股。其后股价略有回落,截至收盘股价报95.31元,涨幅为366.52%,十分可观。

新股本来就容易受到追捧,更何况是像微芯生物这样自带科创板光环,标的又非常稀缺的创新原研药企,难怪会有这么高的涨幅。那么我们从公司基本面角度来看,微芯生物实力如何呢?

1

小分子原创新药的领军企业,公司业绩持续增长

微芯生物是国内致力于小分子原创新药的领军企业。目前已形成针对肿瘤、代谢性疾病及自身免疫性疾病三大领域的新药研发管线。

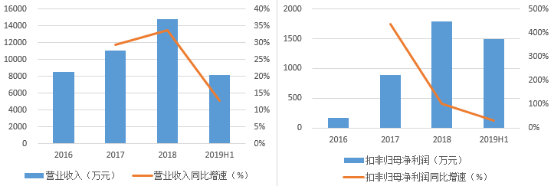

得益于核心产品销售快速放量,微芯生物在过去3年里业绩实现快速增长。2016-2018年间,微芯生物营业收入年均复合增长率为31.54%;净利润年均复合增长率为140.68%。

2019年上半年,公司经营情况良好,营业收入实现稳定的增长,扣非归母净利润达1494万元,同比增长31.6%。

图:微芯生物主要业绩指标

值得一提的是,由于核心产品西达本胺作为创新药在国内没有竞争对手,是高附加值高毛利的产品。微芯生物三年来毛利率保持在95%以上。

微芯生物依靠自主发展,经营净现金流长期保持正值,融资额极少,相比同类公司动辄数亿甚至数十亿的融资额、利润长期亏损、现金流常年为负的普遍情况来说难能可贵,为新药研发走出了一条不一样的路径。在创新药备受重视的今天,微芯生物上市后也会受到更多的关注和期待。

2

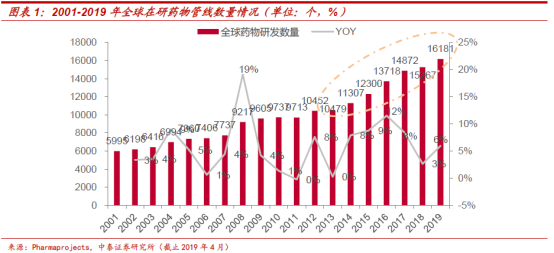

研发创新是药品行业的未来。自2013年起全球在研药物数量快速上升,全球新药研发蓬勃发展,创新药是不变的大趋势。

我国医药企业数量和规模也不断增加,但整体来看原始创新能力依然略显薄弱,我国高端主流医院的用药市场仍被研发创新能力强大的跨国大型药企占据。

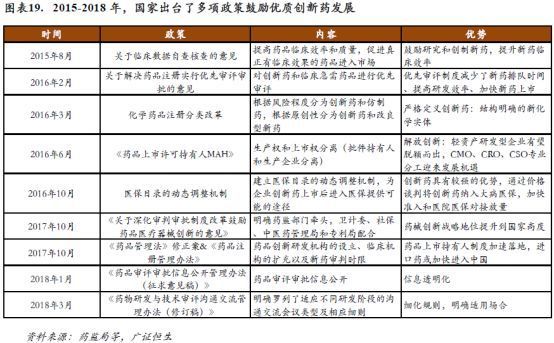

近年来,国家从审评到支付多维度支持创新药发展。

2015-2018年,国家出台多项政策利好创新药发展,鼓励研发创新,优先审评、加快境外已上市临床急需新药审评、临床试验默示许可制等制度进一步落实。

支付方面,2016年以来,医保进入支持治疗性药物和创新药的新阶段。尤其是以2017年新版医保目录为标志,治疗性用药成为医保支付的主流方向,对创新药企业形成利好。

2019年国内创新药产业逐步进入收获期,国产创新药集中获批。微芯生物作为国内少有的已实现盈利的创新药企业,有望迎着创新药发展风口进一步保持竞争力。

3

创新药企业终归要靠实力说话,微芯生物的实力主要表现在其产品上。公司目前共有8种在研产品,均为自主研发。其中西达本胺已经成功上市,西格列他钠和西奥罗尼有望在未来几年陆续上市,其余5种也正在开展临床前研究。

1. 核心产品优势明显,处于快速放量阶段

微芯生物目前唯一获批上市的核心产品是西达本胺(商品名爱谱沙,Epidaza),该药品于2014 年12 月在中国获批,2015 年3 月起正式上市销售,2017年纳入国家医保后开启了迅速放量阶段。

西达本胺在我国医药生物领域具有特别的意义,它填补了我国外周T细胞淋巴瘤(PTCL)靶向药物的空白,是全球首个PTCL口服药物。同时,该药物还开创了中国创新药对欧美进行专利授权的先河。国盛证券预测西达本胺在PTCL适应症销售峰值有望达6.7亿左右。

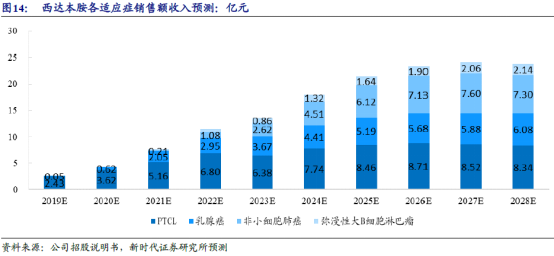

除了PTCL适应症,微芯生物的西达本胺的应用还在向乳腺癌、弥漫性大B细胞淋巴瘤、非小细胞肺癌三个适用症拓展。其中乳腺癌适应症已于2019年1月被纳入CDE优先审评名单。

由于西达本胺的PTCL适应症只适用于既往至少受过一次全身化疗的复发或难治的外周T细胞淋巴瘤患者,市场空间有限。不少企业也在布局该领域,正在临床试验及已提交新药注册申请的同类型药物有7种。新时代证券预计从2023年开始,西达本胺的乳腺癌、非小细胞肺癌适应症销售额将占据近50%,开始逐渐成为销售主要来源,2027年基本达到峰值,对应销售额24.07亿元。

2. 两款新药蓄势待发

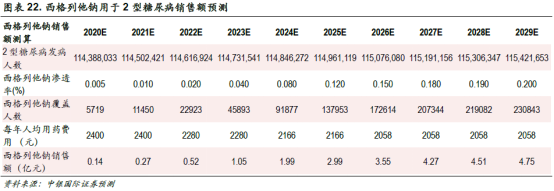

西格列他钠是微芯生物的1类原创新药,主要用于治疗2型糖尿病,是全球最早完成III期临床试验的PPAR全激动剂,预计于今年提交新药上市申请。

招商证券预计西格列他钠2021年获批,将贡献市值8.6亿元左右;太平洋证券预估其市场空间约10亿左右;中银国际预计药品将于2028年达到成熟期,当年销售额约4.75亿元。

微芯生物另一个研究进展比较快的药品是西奥罗尼。西奥罗尼主要适应症卵巢癌、小细胞肺癌、非霍奇金淋巴瘤、肝癌等目前都处于II 期临床试验阶段,多个券商预计西奥罗尼各适应症将于2023年先后获批。

太平洋证券预计该药品上市后销售峰值达6亿以上;中银国际预计其2030左右年销售额达峰值7亿(预估范围4.91 - 9.21亿之间)。

3.核心技术先进

微芯生物新药的研发中,核心技术为其自行建立的“基于化学基因组学的集成式药物发现及早期评价平台”,以此来作为原创新药研究的早期预测手段,以期有效降低原创新药研发的失败率,为产品提供了强有力的技术支撑。

微芯生物也是国际上最早在创新药物早期研发中利用整合技术的企业之一,体现了微芯生物的核心竞争力。

4

科创板市盈率最高的企业,值多少钱?

微芯生物此前由于发行市盈率467.51倍,创下科创板新高而受到很多关注。

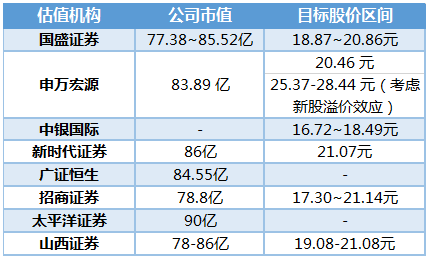

不过由于公司目前只有一个盈利产品,研发投入支出占比较高,盈利尚存在不确定性,市盈率与市销率等传统可比公司估值法可能不适用,多数券商采用DCF方法,对每个适应症和药品都分开给予估值。

据统计,券商对微芯生物的估值大多集中在78-86亿元之间。

表:各券商对微芯生物的估值

小结:微芯生物产品原创性较强,在小分子原创新药领域具备领军优势,产品链覆盖从销售到早期探索性研究的不同阶段、不同疾病领域。

未来有望推出更多的原创新药品种,公司前景值得期待。由于刚上市,微芯生物九十多的股价远远超过券商给予的合理估值范围,投资者需要警惕追高买入的风险。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。