8月13日,5G高频材料供应商生益科技(600183.SH)发布半年报:营收59.72亿,同比增长 2.85%;归母净利润6.29亿,同比增长18%,扣非净利润5.92亿,同比增长23%。上半年公司综合毛利率25.85%,提升5.41pct,净利率11.33%,提升1.6pct。

生益科技的主要业务为设计、生产和销售覆铜板和粘结片、印制线路板(PCB),广泛应用于手机、汽车、通讯设备、计算机以及各种高档电子产品中。

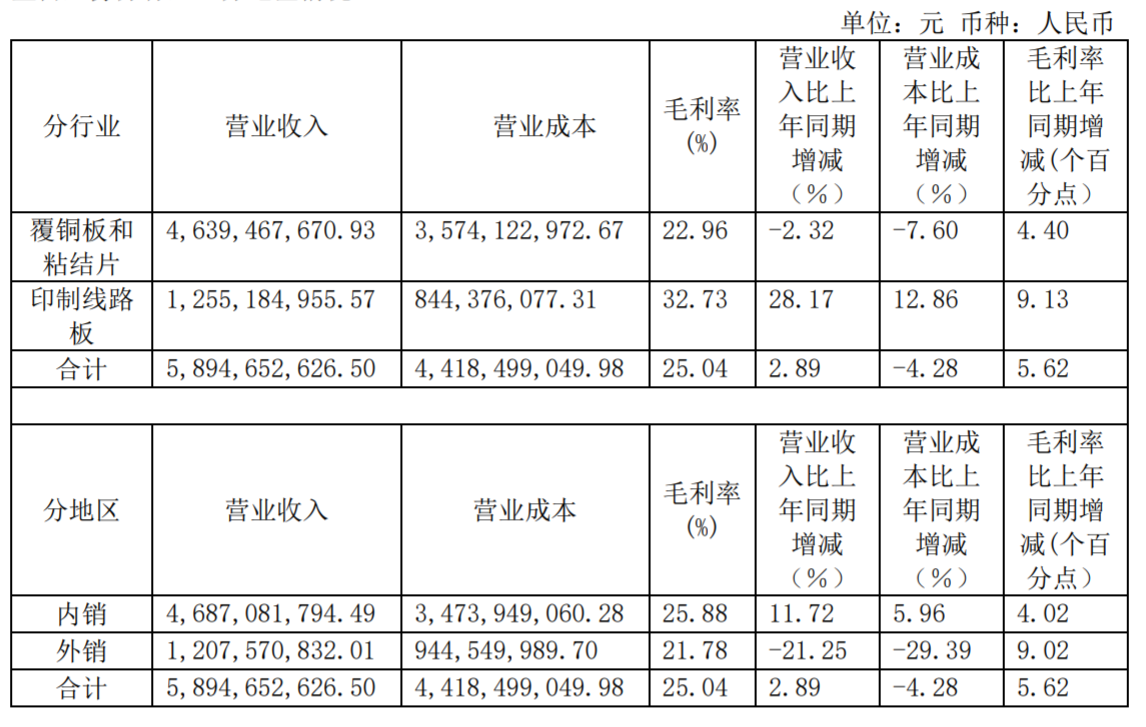

2019年上半年,覆铜板和粘连片、PCB营收分别占比77.67%和21.01%。细分来看,覆铜板和粘结片营收46.39亿,同比下降2%,毛利率22.96%,同比提升4.40pct,覆铜板销量为4336万平方米,同比增长4.02%。

PCB板业务营收12.55亿,同比增长28%,净利润1.93亿,同比增长128%,净利率15.04%。PCB板销售量为464万平方英尺(折合43万平方米),同比减少15%,单价提升50%(2976元/平方米)。主要由于5G及高端产品制造差异,虽然PCB板出货面积下降,但单价大幅提升,带来收入稳步增长。5G高频覆铜板和通讯PCB需求提升,带动公司毛利率及盈利提升。

分区域来看,2019年上半年生益科技国内收入占比78.55%,海外收入占比17.03%。

生益科技的业务受运营商投资周期影响较大,随着5G逐步商用,生益科技的资本开支逐渐提高:2018年和2019年上半年的资本开支分别为12.73亿和7.43亿,是往年的两倍左右。反映在资产负债表上,在建工程同比增长188%和158%。其中江苏生益一期建设进度达44%,已实现部分产能投放;吉安生益电子已正式开工建设,总规划25亿投资,设计产能180万平,分两期建设,一期产能规划70万平,主要应用于5G通信、服务器、汽车电子,预计2020年下半年投产;江西生益一期(1200万平米/年产能)有望在2020年一季度投产。

公司在半年报中表示,2019 年上半年,电子行业受宏观环境影响,消费电子无特别亮点,汽车电子有较大程度下滑, 5G商用所带动的通讯、人工智能、物联网等需求增长值得期待。

具体来说,在5G基础设施建设中,基板材料的重要性越来越凸显:基站方面,比如宏基站向远端移动设备使用者传送蜂窝信号过程中使用的功率放大器,需要高热导率和低介质损耗的性能。此外,需求越来越大的小基站和分布式天线系统(DAS)需要高性价比, 低损耗的介质材料;在天线方面,下一代天线趋势是研发应用于毫米波频段的 MIMO 天线技术,对基板材料也要求越来越高。

中信建投的研报称,高频基材原有市场顺应5G 趋势迎来大幅扩增的同时, 原有市场格局将迎来洗牌,相较于高频基材其他应用市场,以往龙头罗杰斯ACS事业部在中国通信市场的份额首先被国产替代的可能性较大,预计国内5G宏基站建设峰值年份对应的罗杰斯出口到中国的 ACS 产品线的收入规模约 42 亿-70 亿,中值 56 亿,生益科技具备高频微波基材商业化技术基础,有望率先受益该领域的进口替代机遇,切入大部分供应链份额。

此外,随着电子工业技术的发展和全球环保意识的提高,市场要求PCB具有较高集成度、多功能化、 超薄化、高多层超厚化及环保等特点,因此对覆铜板技术的要求亦不断提高。公司亦将面临较大市场竞争风险。