记者丨郝昕瑶

净利润增速“垫底”,不良贷款率高企,高层变动频繁……作为资产规模最小的股份制商业银行,华夏银行近几年来命运多舛、业绩黯淡。

8月12日晚间,华夏银行(600015.SH)发布了2019年半年报,该行上半年实现营收397.97亿元,净利润105.43亿元,同比分别增长了21.05%和5.06%。每股收益0.63元。报告期末,不良贷款率1.84%,比上年末下降0.01个百分点。

在经历了2018年的增长低谷后,相比于上一个财年,华夏银行及所属子公司总资产规模突破了3万亿,达到30226.94 亿元,比2018年底时增加 3421.14 亿 元,增长 12.76%,提前完成四年规划目标。

华夏银行归属于上市公司股东的净资产2565.58亿元,较上年末增长18.15%;经营活动产生的现金流量净额为1617.07亿元,上年同期为-1092.27亿元。

界面新闻注意到,在已经公布半年报或业绩快报的10多家上市银行中,华夏银行的净利润增速仅略好于郑州银行,却远低于其他上市银行两位数的净利润增长率。即便如此,相比于去年同期,该行的净利润率还是翻了一倍。

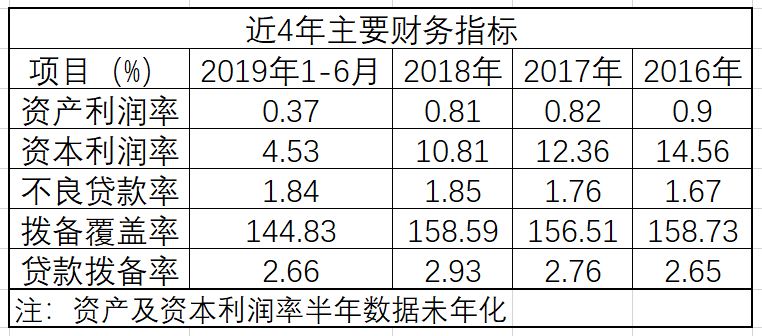

除了“垫底”的净利润增速以外,该行近年来在资产及资本利润率、拨备覆盖率、不良和各级资本充足率等方面都存在“隐忧”。

从近年来的财报数据来看,华夏银行的资产和资本利润率大幅下滑。资产质量方面,不良贷款率在2018年达到高点。

“报告期内,本集团严把新增授信准入关,加大新增贷款质量管控,优化贷后管理和风险预警机制,加大潜在风险客户的主动压降力度。”华夏银行在其半年报中表示。数据显示,今年上半年该行的资产质量有所好转。

截至2019年6月末,该行不良率为1.84%,较年初的1.85%下降0.01个百分点,逾期90天以上贷款与不良贷款的比例为 95.57%,同比大幅下降103.17个百分点。关注类贷款余额676.88亿元,比上年末减少39.07亿元,关注类贷款率3.80%,比上年末下降0.64个百分点。

但拨备覆盖率为144.83%,较上年末下降13.76个百分点,接近监管要求的120%-150%的红线。

半年报显示,华夏银行的不良贷款主要集中在采矿业、批发和零售业、制造业,不良贷款率分别为5.78%、5.52%、4.92%,其中,采矿业、制造业不良贷款率分别较上年末上升1.27、0.36个百分点,批发和零售业不良贷款率较上年末下降0.01个百分点。

不良贷款地区分布中,华北及东北地区不良贷款率2.64%,较上年末上升0.27个百分点;华南及华中、西部、华东地区不良贷款率分别为1.54%、1.26%和1.20%,分别较上年末下降0.18、0.12 和0.22个百分点。

对此,该行在半年报中解释道,将积极贯彻落实国家宏观调控和产业政策要求,持续优化行业结构。

值得注意的还有,为“补血”而在2018年非公开发行普通股股票补充292亿元核心一级资本、发行400亿元永续债之后的华夏银行,资本充足率终于达到14.11%,该行这一数据去年同期仅为11.97%。

好的方面是,半年报显示,华夏银行业务结构有所调整,存贷结构趋于优化。

从业务结构来看,华夏银行2019年上半年中间业务收入实现较快增长。

数据显示,华夏银行上半年净息差2.09%、净利差1.96%,同比提升分别为23个基点和26个基点。实现中间业务收入112.37亿元,同比增长10.57%,中间业务收入占比28.24%。信用卡、理财、国际、托管、投行、网络金融等业务发展较快。

报告期内,华夏银行贷款总额 17798.05 亿元,比2018年底增加了1662.89 亿元,增长 10.31%;存款总额 16770.64 亿元,比2018年底增加了 1845.72 亿元,增长 12.37%。存款总额16770.64亿元,比上年末增加1845.72亿元,增长12.37%。

对比去年同期,华夏银行对公贷款和垫款从285.39亿元小幅增长至290.89亿元,利息收入占比从超过一半下降至48.18%。与此对应,个人贷款和垫款从70.75亿元快速上升至93.44亿元,利息收入占比提升了近3个百分点。

截止2019上半年,华夏银行重组贷款账面余额2.63亿元,比上年末减少 0.10 亿元,占比 0.01%,比上年末下降 0.01 %。逾期贷款余额 448.58 亿元,比上年末减少 102.59 亿元, 占比 2.52%,比上年末下降 0.90 %。

在具体的贷款投放行业中,租赁和商业服务业、房地产业、公共服务业、个贷等总体投放量上涨,票据贴现业务的涨幅最高,从去年同期的235.18亿元上涨至851.95亿元。

半年报中,华夏银行持有的债券余额从去年同期的7.26亿元,快速上涨至1074.5亿元,这也使得该行买入返售金融资产余额同比增长了65倍。

还有一项良性下降是成本收入比。华夏银行表示其降低了运营成本,提高了精细化管理水平。

此外,华夏银行高层变动近年来非常频繁。

界面新闻注意到,从2016年初开始,华夏银行董监高级别人事变动共发生了13次。2016年底,华夏银行前任董事长吴建辞职,两个月后,行长樊大志也辞去了职务。

曾任北京国际信托有限公司党委书记、董事长的李民吉,和曾有央行及商业银行双料背景的张建华迅速弥补空缺。

新的组合并没有给华夏银行带来好运,有华夏银行高管曾在2018年对界面新闻记者表示,“我们现在的任务就是活下去。”

2017年,华夏银行净利润垫底所有上市银行,仅为0.72%,不良贷款率也在上升。

2018年,华夏银行在核心数据方面并未好转。当年的年报业绩快报公布时,其不良贷款率较2017年的1.76%,上升至2018年的1.85%,该项指标自从2012年起至2018年已经连续6年上升。另外,ROE也由2017年的13.54%下降到2018年的12.67%。在该业绩快报公布后的第一个交易日,华夏银行股价大跌4.18%。