工银国际首席经济学家 程实 资深经济学家 王宇哲

如果说中小微企业融资“难”是长期以来的全球性问题,那么民营企业融资“贵”在中国尤有别样的注脚。

学理表明,供给侧的中介成本高企和固化与融资贵直接相关,这不仅影响到金融资源的配置效率,也拖累了民企的实际竞争力。近十年来,在经济增速下降的同时,中国民营企业的融资成本一直维持在高于6%的水平,借新还旧的压力和粗放增长的惯性交织,既带来了债务风险,也拖累了转型升级,而贸易摩擦和外需疲软还进一步放大了企业的经营压力。

在增长和转型均面临挑战的背景下,降低融资成本无疑是缓释多重压力的重要抓手。2018年11月1日,民企座谈会提出了支持民营经济发展六大举措,着力解决民营企业融资难和融资贵的问题。应该看到,“稳民企”难以毕其功于一役。比如,2017年以来,非标融资受监管加强影响出现急剧收缩,民营企业其他渠道的真实融资成本至今仍在高位。

我们认为,化解民企融资“贵”的关键在于建立长效扶持机制:以信用体系建设压低风险溢价,借助资本市场开放大力发展直接融资,鼓励科技创新降低金融服务成本。

中国民企融资“贵”与融资“难”伴生,其关键原因在于供给侧中介成本的高企和固化。

尽管中小微企业融资“难”是长期以来的全球普遍问题,但民营企业融资“贵”在中国却表现得尤为突出。我们在本系列报告中的第一篇中曾经指出,中小微企业融资“难”在资本有效供给低于其有效需求,而这自然也会推高资金价格,带来硬币另一面的融资之“贵”。

而除此之外,中国的民企融资之“贵”还有别样的注脚,其关键在于供给侧的中介成本。余永定(2014)从一个简明的可贷资金供需框架出发,对中国企业融资成本问题进行了有代表性的分析,并给出了可贷资金供给曲线的七个原因。其中,大多数原因都与中介成本直接相关,比如商业银行垄断地位导致加成率过高,银行避险偏好提升风险溢价,贷存比指标增加交易成本,直接融资渠道不畅强化中介作用,甚至需求端的融资“难”和特定主体利率弹性低也导致中介成本难以抑制。

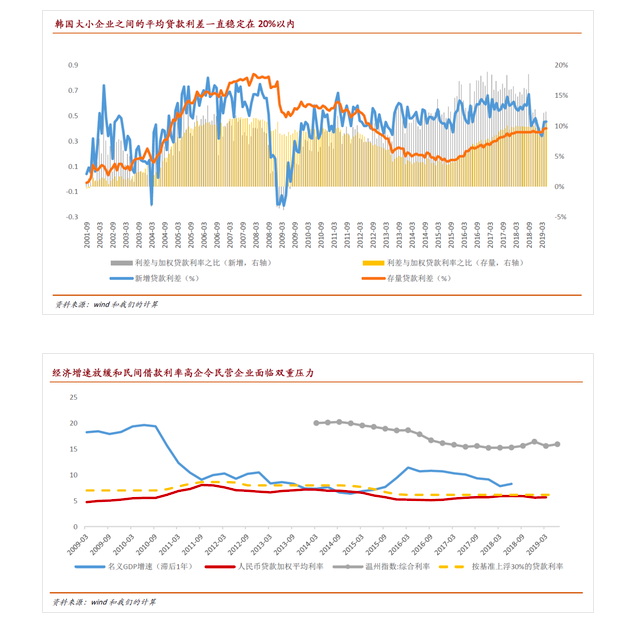

数据表明,中国金融供给侧资源的配置效率不高事实上足以影响到不同类型实体企业的竞争力。在与中国产业结构有一定相似性的经济体中,我们可以选取韩国为例加以说明。近二十年来,韩国大、小企业之间的利差保持在20%以内,存量贷款利差更是长期低于10%。反观中国,民营企业和中小企业长期面临较高的真实融资成本,其贷款利率通常按基准上浮20%-50%,而民间借款利率近年来更是始终高于15%。如此显著的利差会导致恶性循环,也令中介成本缺少主动调节的动力机制。

在经济“减速增质”期,降低民企融资成本是缓释多重压力的重要抓手。

近十年来,我国的名义GDP增速从20%左右的高点降至10%以下。但在经济减速的同时,人民币贷款加权平均利率仍然保持在5%以上,如果以基准贷款利率上浮30%计算,民营企业的融资成本更是始终高于6%。

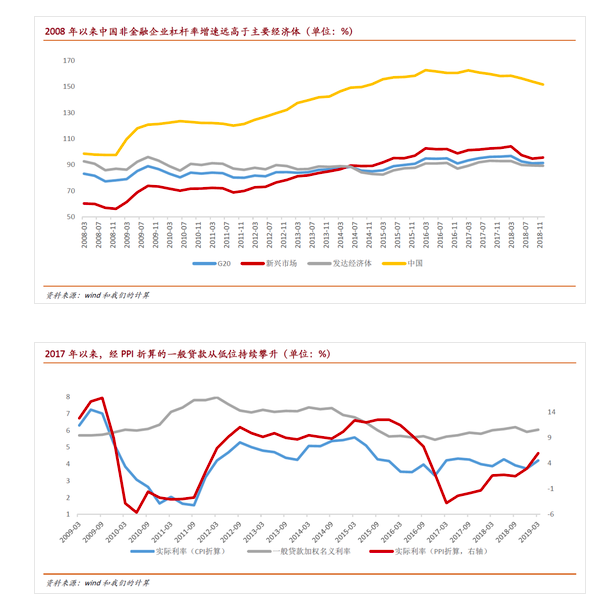

从长期看,经济增速与加权贷款利率之差急剧收窄,是我国企业部门杠杆率提升的重要原因。从2008年一季度至2018年四季度,中国非金融企业部门杠杆率从GDP的98.5%急剧膨胀至151.6%,增速远快于其他主要经济体。借新还旧的压力和粗放增长的惯性交织,不仅带来了长期的债务风险,也拖累了企业转型升级。

从短期看,刚性的融资成本也令企业在经济下行期失去了关键的减震器。2017年以来,经PPI折算的一般贷款从低位持续攀升,反映了经济下行下实体企业的真实负担加重。2018年,工业企业利润增速放慢为2019年制造业投资迅速滑落埋下了伏笔,也使得固定资产投资成为经济增速的主要拖累项。外部需求的回落还令企业的经营压力进一步放大。2019年,全球复苏踟蹰,贸易摩擦的真实影响逐步兑现,2018年“抢出口+高基数“的滞后效应和PMI新出口订单的下滑压力同向叠加。在此背景下,降低民企融资成本无疑是缓释多重压力的重要抓手。

扶持民企政策的短期效果仍有待观察,解决融资之“贵”更需长效机制。

由于直接融资比重较低且信贷存在结构性错配,中国民营企业对于非标融资的依赖程度明显偏高。2017年以来,非标渠道受金融监管加强影响出现急剧收缩,目前社融口径非标存量占比已从15年底的16.2%降至2019年6月的11.8%。在融资渠道受限的情况下,非标收紧进一步提高了民营企业其他渠道的真实融资成本。

我们发现,基准利率上浮30%以上的贷款比例从2017年初约20%急剧攀升至2018年三季度的约40%。2018年11月1日,民营企业座谈会提出了支持民营经济发展六大举措,其中强调要 “把银行业绩考核同支持民营经济发展挂钩”等措施,着力解决民营企业融资难融资贵的问题。但2019年一季度,随着非标融资的进一步收缩,上浮贷款比例在短期下降之后重又上行,也凸显了“稳民企”有赖于长效机制的建设。

我们认为,化解民企融资之“贵”的宏观政策关键在于树立长远预期,实质重于形式:第一,要压低银行的风险溢价,需大力推进完善民企信用体系建设,建立良性的信用担保机制,避免“互联”、“互保”等问题可能带来的系统性金融风险,进而降低融资成本;第二,借助资本市场新一轮改革开放的契机,简化审批流程,可以畅通民营企业、中小企业、新经济企业的直接融资渠道,推动经济转向高质量发展;第三,鼓励金融创新,借助金融科技、监管科技等先进手段不断完善相关金融产品,有助于为民营企业提供便捷、高效、低交易成本的金融服务。