记者 |

编辑 | 陈菲遐

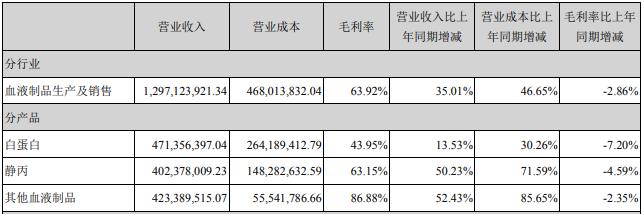

昔日“股神”上海莱士(002252.SZ)从炒股市场金盆洗手之后业绩迎来翻转。该公司8月7日晚间发布的2019年中报显示,期内公司实现营收12.97亿元,同比增长达35%;净利润近4.13亿元,扭亏为盈,同比增幅近149%;扣非归母净利润约4.07亿元,同比增长近33%。

【观点】去年业绩大幅亏损的主要原因是炒股的巨亏。今年剔除了这一因素后,业绩恢复增长,基本符合预期。业务方面,血液制品行业去库存出清完成,行业供需回暖,公司未来内生增长空间应重点放在静丙和凝血因子类产品方面,外延并购预期落地尚无明确时间表。三大风险值得关注,商誉减值系最大雷,估值回归仍需等待。

【分析】

1、扭亏为盈主要由于主营业务保持增长及公司逐步退出投资业务。

上海莱士产品覆盖白蛋白类、免疫球蛋白类及凝血因子三大类共计11个产品,是目前国内少数可从血浆中提取六种组分的血液制品生产企业。

血液制品行业在国内受到严格管控,行业进入的高壁垒和原料的相对稀缺性决定了谁掌握了更多原料,谁就拥有产业规模和较高话语权。目前公司拥有单采血浆站41家(含分站1家),采浆范围涵盖全国11个省份。2019年上半年公司采浆量稳中有升,浆站数量及全年采浆量行业领先。

从具体产品来看,白蛋白和静丙是上海莱士两大单品,今年上半年分别实现营收4.71亿元、4.02亿元,合计占比达到67%,分别同比增长约14%、50%;其他血液制品合计实现销售收入4.23亿元,同比亦大增达52%。

相较而言,公司白蛋白营收增速较低。白蛋白市场在经历去库存出清后需求释放趋于稳定,同时市场竞争激烈,主要以进口主导,天坛生物在重组完成后市占率跃居国产企业第一,恐对公司有一定挤压。据国元证券数据,今年上半年进口白蛋白批签发占比近55%,天坛生物占比10.81%,上海莱士仅有5.31%左右,亦低于泰邦生物的7.36%和华兰生物的5.39%。

同时,去年公司因炒股导致巨亏超过15亿元后,公司今年决定逐步退出,风险投资规模同比大幅缩减,期内产生的公允价值变动损失仅有1983万元,相较去年同期超过14亿元的损失同比大幅减少近100%,对公司业绩造成的影响也显著下降。

2、公司毛利率有所下降,销售费用继续大增。

从盈利来看,上海莱士今年上半年毛利率为63.92%,相较去年下降近3个百分点,主要系公司原材料料血浆由于来源特殊及监管加强,行业供应较为紧张,采购成本增加,期内公司营业成本同比增长近47%,高于营收增速近12个百分点。白蛋白、静丙和其他血液制品均存在营业成本增幅高于营收的情况,期内对应毛利率分别同比下降7、5、2个百分点。

费用方面,销售费用增长最为明显,期内约为1.11亿元,同比增长近100%,公司称主要系期内产品销售增长以及销售模式的转型,业务推广费用和销售人员薪酬同比增加所致。

为适应两票制新形势,公司最近两年重新布局商业网络,一方面建立与百余家新商业公司的业务合作,重建产品价格体系,另一方面组建学术推广为主的自营团队直面终端,并积极开辟新的战略区域,去年销售费用更是暴增244%。未来终端推广和渠道把控能力将决定企业生存空间,随着公司商业网络布局完成,销售费用仍将保持增长,不过增幅或会有所下降,而若想以此推动业绩增长,关键是要提高营销推广效果,否则便有可能反噬利润。

3、行业缺口长存,海外并购预期落地仍无时间表。

血液制品行业由于在2017年投浆量大幅度提升,导致渠道库存累计明显,经过去年消化,渠道库存已基本出清完毕,市场供需逐步回暖,这将为血液制品行业增长提供支持。

从供给端来看,我国目前血浆量供应严重不足,存在较大缺口,同时国家自2001年以来已不再审批新设血液制品企业,国内基本形成以天坛生物、上海莱士、泰邦生物、华兰生物、博雅生物等企业为核心的供应格局,而浆站资源将是各大企业争夺的资源,但因新设浆站困难,并购将成为主导方式,预计未来行业集中有望继续提高。

不过,由于部分血液制品被纳入辅助用药监控目录,或在一定程度上影响行业表现。对于上海莱士来说,白蛋白市场竞争激烈,且为外资主导,未来市场规模增速或将难有较好表现,应将渠道推广重心逐步转向适应症有望扩大的静丙和存在较大需求缺口的凝血因子类产品,这将是公司内生式增长的根基,同时公司还存在外延式并购推动跨越发展的预期。

去年2月,公司启动海外并购重组,最初拟合计作价390多亿元收购控股股东旗下的血液制品企业BPL和Biotest以及德国从事血液检测业务的GDS 100%股权,但今年3月最终调整为仅以130亿元收购GDS 45%的股权。

目前该收购方案已获得证监会反馈,公司正在进行回复。但根据控股股东的承诺,位居全球前十大血液制品行业之列的BPL和Biotest未来仍将会装入上市公司,这将推动公司拓展国际业务,但该预期何时落地仍无明确时间表。

4、三大风险值得关注,估值回升仍需静待。

一是产品质量和安全性问题。血液制品关乎到人体生命健康。国家药监局在今年初还发布《关于修订静注人免疫球蛋白和冻干静注人免疫球蛋白说明书的公告》,修订要求增加警示语,提出产品理论上存在传播某些已知和未知病原体的潜在风险,临床使用时应权衡利弊。对企业来说,产品质量和安全是生存发展之本。

二是公司商誉高企带来的减值风险。近些来上海莱士先后并购了郑州莱士、同路生物及浙江海康等公司,导致2014年商誉暴增至54.20亿元,2017年达到顶峰57.05亿元,截至今年上半年末为55.19亿元,占总资产比重为47%。

郑州莱士减值迹象明显,今年上半年其营收0.61亿元,亏损近10万元,分别同比下降32%、155%。去年郑州莱士已计提1.86亿元的减值准备,目前仍有高达14.76亿元的商誉,若下半年经营仍难以好转,存在更大额度减值可能,这将会是影响公司盈利的最大一颗雷。

三是公司控股股东被动减持风险。公司自去年12月复牌后连续拉出10个跌停,导致公司股票质押出现爆仓且未能履行补仓义务或因逾期而构成违约,控股股东遭遇多家债权人的被动减持。公司已多次发布被动减持公告,并付诸实施,因公司股价仍处于低位,该风险短期内难以消除。

最后从估值来看,自去年12月公司股价暴跌后持续在低位震荡,近期横盘明显。8月7日公司收盘报6.86元/股,市值约为341亿元。随着此前公司业绩和估值泡沫破灭,估值逐渐回归理性,未来回升关键在于良好业务预期,但还需静待。