记者 | 梁昌均

8月1日盘后,通策医疗(600763.SH)发布中报,今年上半年公司实现营收近8.47亿元,同比增长近24%;净利润和扣非后分别约为2.08亿元、2.03亿元,同比均增长54%左右。

【观点】公司业绩基本符合预期,延续高速增长态势,盈利能力有所提高,“区域总院+分院”的连锁发展模式成效显著。公司业务核心仍集中在浙江地区,省外扩张将是公司未来发展关键,生殖和眼科业务业绩贡献有限。公司股价今年不断刷出新高,但也需防范公司高速增长背后的三大隐忧和风险。

【分析】

1、业绩维持高速增长,“区域总院+分院”模式系核心动力。

通策医疗于2006年通过参与公立医院改制收购杭州口腔医院后,正式从房地产转型进入医疗领域,并于2007年借壳德隆系旗下ST中燕实现上市。目前公司已发展成国内大型口腔医疗连锁机构,并在生殖、眼科等领域有所布局。

通策医疗因良好的业绩增长而被市场看作是白马股,2007年以来公司营收从0.91亿元持续增长至去年的15.46亿元,净利润则从0.10亿元增长至去年的3.32亿元,年均复合增长率分别约达到29%、37%。最近两年公司盈利更是连续维持超过50%以上的高速增长,今年上半年也并未例外。

这得益于公司“区域总院+分院”的连锁发展模式,目前公司在全国各地已开设30多家口腔医院,公司也因此成为浙江省社会办医模式典型案例。

今年上半年,公司口腔医疗服务营业面积达到11.38万平米,开设牙椅1510台,分别同比增加0.58万平米、20台;口腔医疗门诊量100.62万人次,同比增长达14%。门诊量低于营收增速,可见公司业绩增长另一因素还在于价格的提升。

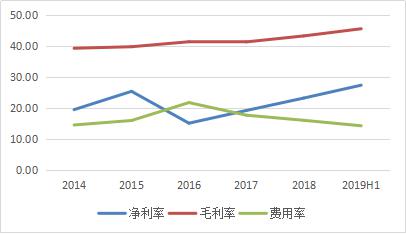

从盈利能力来看,由于营业成本增长低于营收增幅,公司毛利率稳中有升,今年上半年为45.60%,同比增加近4个百分点,而费用率则自2016年达到近22%后持续下降14.28%,这也推动公司净利率创下历史新高,今年上半年达到27.39%,同比增加超6个百分点。

2、浙江省仍是公司业务最为核心区域,区域分院比重持续提升。

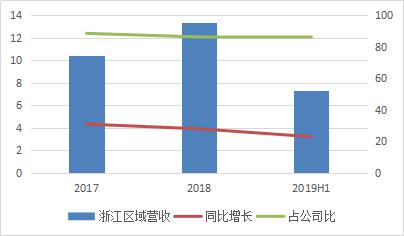

作为从浙江杭州发家的公司,浙江地区占通策医疗收入的比重常年维持在90%以上,而口腔业务也仍然以浙江省为大本营。今年上半年,浙江区域口腔医疗门诊87.13万人次,同比增长近17%,占公司门诊总量的比重超过86%;与之对应的是浙江区域收入达到7.30亿元,同比增长23%,占公司营收的比重亦达到86%。

目前在浙江地区,公司口腔业务主要包括总院杭州口腔医院,以及杭州口腔医院城西口腔医院、宁波口腔医院、舟山通策口腔医院、衢州口腔医院等多地分院。随着区域分院多地开花,其门诊总量和业务规模保持迅速增长,且占比也持续提升。

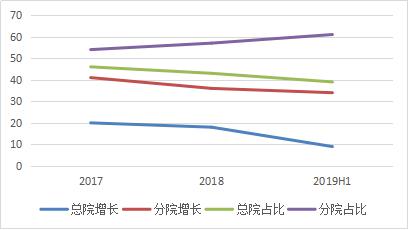

今年上半年,区域总院实现医疗服务收入2.84亿元,同比增长仅有9%,相较过去两年持续放缓,占浙江区域的比重也下降至39%;区域分院收入规模则达到4.47亿元,虽相较过去两年也有所放缓,但仍有34%的较高增长,占比也持续增加至达61%。可见多家区域分院的建设运营对杭州口腔医院起到一定分流作用,但从个体医院规模来看,杭州口腔医院目前仍是公司规模最大和业绩贡献最高的医院,其作为浙江地区总院地位依然不可动摇。

3、公司未来将加快口腔医院的省内外扩张,生殖和眼科业务贡献有限。

通策医疗未来很长一段时期内业务主战场仍是浙江,省外是辅战场。公司已与杭州口腔医院在2018年底正式启动蒲公英计划,规划3-5年内完成全省县市区和重点乡镇100家口腔医疗机构布局。蒲公英计划分院按照杭州口腔医院持股51%及以上比例规划,关联方蒲公英合伙企业持股比例9-20%,当地医生团队持股比例30-40%的方式设立。

据中报,杭州口腔医院今年正筹建省内口腔机构10 家,目前已取得营业执照7家,预计年内开业10家,且公司已启动第二期“蒲公英”计划,有15家医院进入项目立项及筹备阶段。通过蒲公英计划将优质资源下沉到浙江全省内三四线城市或基层,进一步巩固和扩大浙江市场,这将是公司未来发展的核心动力。

此外,公司也在三年前谋求省外扩张。2016年10月公司与多家关联方发起设立通策口腔医疗投资基金,定向投资武汉、重庆、西安、成都、北京等六家大型区域总院。继武汉存济口腔医院后,重庆存济口腔医院已于今年2月开始试营业,西安、成都等地存济口腔医院预计2019年年内落成。

随着国民收入和健康意识的提高,全国人均口腔医疗消费支出将逐步增加,口腔医疗仍具有较高的上升空间,而省外扩张则是通策医疗未来发展关键。同时,公司早在2011年就开始涉足辅助生殖业务,但至今仍亏损。2017年公司与浙江大学等合作投建的眼科医院计划于2019年底前开业,短期内难以盈利,预计未来三四年内这两项业务业绩贡献有限。

4、高速增长下的三大隐忧和风险,高估值需要更为强劲的业绩增长匹配。

但是通策医疗的估值目前来看并不便宜,此外同样也面临三大问题,其中“伪白马”和“铁公鸡”这两个头衔是较为关键的指责。

一是跨区域扩张带来的管理难度、竞争难度、人才压力等不断升级。跨地区发展是公司既定战略,随着公司在浙江省内外加快复制扩张,公司将面临政策、竞争、医疗、人才等综合风险,尤其是作为口腔专科医院,市场需求庞大,但医生人才严重短缺,将在一定程度上制约通策医疗的发展。

二是分红问题及可能存在的资金占用问题。自2007年上市至2018年,公司净利润累计高达13.92亿元,且现金流充裕,连续多年经营活动现金流净额高于当期净利润,但公司对股东的回报并不大方,仅在2016年和2017年有过两次分红,合计金额为5130万元,称之为“铁公鸡”并不为过。

此外,通策医疗白马股身份也遭遇多次质疑,历史上公司曾有隐藏关联关系、高估值收购关联亏损公司遭否决、虚增2015年利润近6777万元遭处罚等黑历史,还被质疑炒作辅助生殖、二胎政策、婴童概念等,且公司可能连续多年存在资金占用问题。有媒体报道称,公司自2015年起就可能存在资金占用的问题,2018年或有2.80亿元的资金遭到占用。

三是从估值角度看,业绩匹配成难题。今年以来,在整体市场和医药行业波动不断的情况下,公司却走出独立行情,股价屡刷新高,年内累计涨幅接近80%,2007年以来该股累计上涨36倍,远高于业绩增长。

目前,公司动态市盈率近75倍,基于2019年预测的市盈率达60倍,在整个医疗服务行业中偏高,最新市值约273亿元,85.20元/股的价格并不便宜。这意味着公司未来需要更为强劲的业绩增长支撑,若无法达到预期,目前的高估值恐难维持。