文|虎符财经 王梦萧

葫芦娃药业是一个典型的家族控股企业,其实际控制人为刘景萍及汤旭东夫妇。刘景萍通过持有葫芦娃药业投资 60%的股权间接持有公司27.85%的股权,汤旭东直接和间接持有公司21.60%的股权,其亲属持股26.82%。持股比例高,在民营企业中很常见,但葫芦娃药业高管和家属套现以及采购数据的存疑等一系列做法却让人看不懂。

一心堂、益丰药房实控人“突击入股”

在制药江湖中“北葵花,南葫芦娃药业”,一如金庸《天龙八部》中的“北乔峰、南慕容”一样。葫芦娃药业在刘景萍和汤旭东的带领下,发展迅猛。近三年以高于行业平均水平的速度迅猛发展。虽说销售成本有些偏高,好在归属母公司的利润也在暴增,也让众多投资者还算心安。

(葫芦娃药业近三年利润表)

葫芦娃药业让人诟病最多的还是家族式管理和控股。除了刘景萍夫妇持股接近40%之外,汤旭东弟媳卢锦华和侄子汤杰丞分别直接持有葫芦娃药业5.43%和5.22%股权,两人还通过杭州孚旺钜德持有葫芦娃药业 15.98%股权,汤旭东的儿子汤琪波和表姐吴惠莲通过宁波中嘉瑞分别间接持有葫芦娃药业0.15%和0.04%的股权,和汤旭东有关的直系亲属几乎都在葫芦娃药业持股,总持股比例高达76%。

(宁波中嘉瑞投资的股权分布,汤旭东赫然在列)

民营企业家族式持股并不在少数,也难以引起更多质疑,公众对葫芦娃药业的质疑是近两年葫芦娃药业的三次增资,2017年在不到一年时间内三次增资,每股认购价格变化非常大,2017 年9月8日,刘景萍控股的葫芦娃药业投资、汤旭东、卢锦华及汤杰丞等人认缴时每股认购价格仅为2元。56天后,每股认购价格达到5元,不到2个月翻了两倍有余。

(葫芦娃股权示意图)

这只是开始,半年时间不到,外部投资者王琼、一心堂董事长阮鸿献、 益丰大药房董事长高毅增资入股时,每股价格10.9元,相较于2017 年9月2元的认购价翻了五倍。细挖这一心堂和益丰大药房可以发现,这两家竟然都是葫芦娃药业的大客户,都与葫芦娃药业也有很深的业务往来。查询相关数据可知,2017年和2018年连续两年,一心堂和益丰药房都是五大客户之一。在招股书即将出台的时候突击入手葫芦娃药业537.6万股和380万股。

虎符财经就此采访了北京劲吾投资董事长刘一民,刘一民表示,一般在公司酝酿上市,在招股书出台的前半年左右时间大额度入股的,都算是突击入股。葫芦娃药业汤旭东的亲属们近期的入股情况在招股前这么短的时间内这么多人次的突击入股,有些不合情理,因为这时候入股的每个人都是相关关联方,都可能是和葫芦娃药业有着共同利益关系的受益者,会让外界有所质疑。

如果说入股和股价暴涨是属于正常情况,但刘景萍家属套现就属于反常情况,在外部股东正式认购之前,前两年都没分红的葫芦娃药业在2017年实控人亲属增资后,当年分红7000万元,让所有人都想不到的是,员工持股平台宁波中嘉瑞放弃分红,对此葫芦娃药业并没有对外公布宁波中嘉瑞放弃分红的原因。仔细梳理可以发现此次分红全部落入实控人及其亲属的口袋中。虎符财经就股价翻五倍和亲属分红一事致函葫芦娃药业,寻求官方回应,多方联系后对方均无应答。

董事长亲戚公司牵出的财务数据“打架”

影响葫芦娃药业上市的还有财务数据的存疑,其实很多准备上市的企业的数据可能会有出入,但葫芦娃药业的数据却被自己人的公司数据给出卖了。虎符财经查询葫芦娃药业招股书中葫芦娃药业采购数据发现,他们公布的数据与关联供应商的销售数据不一致,其中以和南宁红树林中药材有限公司的合作有关联交易的可能最大,南宁红树林中药材有限公司的实际控制人是吴银林,他和通过宁波中嘉瑞持股葫芦娃药业的吴惠莲是兄妹关系,也就是说他们和汤旭东都是表兄妹关系。就是这家企业在2017年还曾是葫芦娃药业的大供应商之一。

招股书中说了他们的关联交易,最近三年,表弟的公司分别从表哥的公司采购了23万元、2466万元、421万元的地锦草、金毛耳草、樟树根、香薷、枫香树叶等中药材。从23万的订单到2466万的订单,相差不过是一年。但让人不解的是,红树林2016年才成立,注册资金只有50万,为何能蚂蚁吞大象一般吃下将近2500万的大单?如果是业务需要,那么又为何一年后又降到421万,这过山车似的数据在同行业的采购中并不多见。更让人生疑的是2018年红树林又被从主要供应商中除名,甚至在2019年招股书发布前红树林忽然注销了。难道是为了避免关联交易的口实?

这些都不是重点,重点是“自己人”的数据不同步,相关数据披露,2018年南宁红树林中药材有限公司的销售总额仅为109.51万元,净利润为-13.1万元。那么问题来了,一家公布的数据是421万,而红树林销售总额仅109万,这两个数字相差甚远。葫芦娃药业采购款高于广西南宁红树林中药材有限公司的总销售额。虎符财经咨询了相关专家,专家称葫芦娃药业采购数据与关联方销售数据的比例明显不合逻辑,这种情况出现一般只有两种可能:一是关联方收入确认方式不同。二是是涉嫌利用关联方虚增采购量,达到关联交易的目的。作为准备上市的葫芦娃药业需要一份光鲜亮丽的财务数据来顺利上市无可厚非,但被自己人以这样的方式出卖,却让他们始料未及。

葫芦娃药业的招股书披露,2017年,其向前五大供应商采购1.15亿元,通过所占比例为总采购的40.09%可以推算出该年葫芦娃药业总采购为2.87亿左右。仔细研究葫芦娃药业的采购数据可以发现,2017年葫芦娃药业“买卖商品、接受劳务支付的现金”为2.63亿元,减去“预付款项”的同期增加额381.12万元,2017年采购相关流出的现金流为2.59亿元。但仔细核对葫芦娃药业公布的数据,并未能找到相关数据,差异很大。

(葫芦娃药业招股书的数据截图)

涉嫌关联交易,且财务数据经不起推敲,在准备上市的阶段出现这样的问题,让“葫芦娃药业”能否成功上市蒙上了一层阴影。

资深财经评论员路飞对虎符财经表示:近几年,IPO企业及上市公司频频被爆财务数据造假,通过深度分析财报数据,疑点不难发现。若无合理解释,不排除一些公司有为上市虚增营业收入之嫌。

产品抽检不过关

作为一家药企,如果出现产品质量那才是大事。参考同类药企的研发数据,葫芦娃药业制药在全国制药企业中研发比例明显偏低,存在高营销低研发的现象,近3年,该公司的销售费用分别为9001.46万元、14595.65万元、38802.77万元,而同期研发费用仅为1119.84万元、1962.28万元、4333.49万元,均不足销售费用的八分之一。在全国药品抽检中,葫芦娃药业的药品独一味软胶囊出现抽检不合格现象。

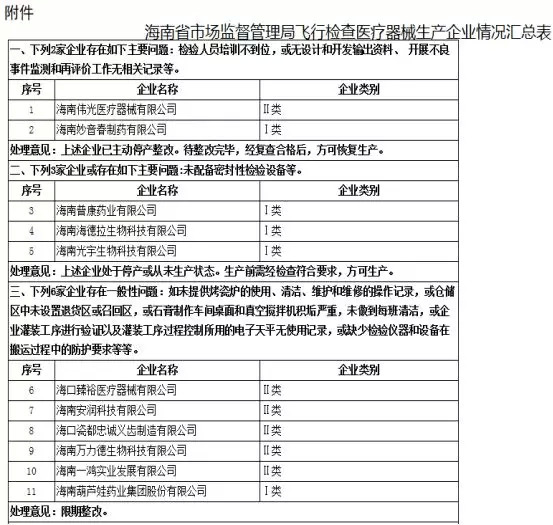

根据《海南省市场监督管理局关于2018年医疗器械生产企业飞行检查情况的通告》显示:

(海南药监局的公告截图)

现在葫芦娃药业的整改效果如何,我们不得而知,作为一家“家族企业”,亲属持股比例过高,财务数据存疑,重销售而轻研发,甚至导致产品质量不过关,这些都是葫芦娃药业亟待解决的难题,否则一旦其中某一项出了问题,都会影响公司的上市大计,刘景萍如何处理好眼前的这些难题,能否带领葫芦娃药业成功上市,虎符财经将会持续关注。