记者 | 胡颖君

468倍!科创板企业发行市盈率再创新高。

7月29日晚间,微芯生物(688321.SH)发布公告称,确定本次发行价格为20.43元/股,对应的发行市盈率为467.51倍(按照2018年扣除非经常性损益前后孰低的摊薄后计算)。

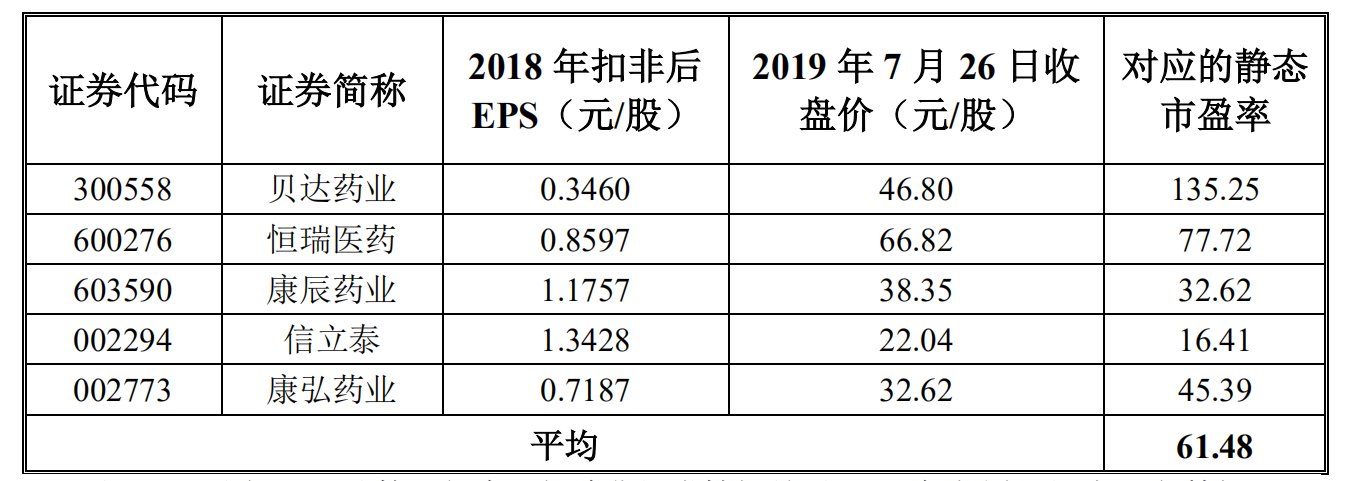

这一数值远高于中证指数有限公司发布的行业最近一个月平均静态市盈率,高于可比公司对应的平均静态市盈率,并取代中微公司(688012.SH)(171倍)成为发行市盈率最高的科创板企业。

发行报告披露,剔除无效报价和最高报价后,参与初步询价的投资者为 262家,配售对象为2688个,剩余报价申购总量为174.75亿股,整体申购倍数为 513.96倍。

从网下投资者的询价结果来看,多家大型机构“全军覆没”:平安资管旗下33只配售对象、银河基金申报的29只产品全部沦为无效报价。此外,银华基金润晖投资管理香港有限公司给出了13.00元的最低报价,深圳望正资产管理有限公司则给出了27.60元的最高价。

招股书显示,微芯生物成立于2001年,是一家专注于小分子原创药物研发的国家级高新技术企业,也是国内少数具备核心原创能力的新药研发企业,主要专注于肿瘤、糖尿病和自身免疫型疾病等三大疾病领域。

公司核心产品西达本胺于2014年上市,该产品为目前中国唯一治疗外周T细胞淋巴瘤的靶向药物。此外,西格列他钠和西奥罗尼有望在未来几年陆续上市,其余5种也正在开展临床前研究。目前,公司已获得59项国内外发明专利授权,其中境外发明专利授权49项。

财务数据显示,2018年公司实现主营业务收入1.48亿元,同比增长33.65%,其中92.57%为西达本胺销售收入。2016~2018主营业务收入年复合增长率为31.54%。2016年~2018年,公司主营业务毛利率分别为97.46%、95.24%和96.27%。

研发投入方面, 公司2016-2018年研发费用分别为5266万元、6853万元、8248万元,研发投入占营收比重保持在50%以上。

467.51倍的发行市盈率是否合理?界面新闻记者梳理发现,作为首家在科创板上市的创新药企业,对于如何合理地对其进行估值,分析师们似乎意见不一,而唯一的共识是,套用PE估值法并不科学。

“公司旗下临床阶段药品一旦获批,都有可能带来业绩爆发,但目前对业绩是负贡献,如果仅以PE估值,一方面很难说合理PE多少,另一方面在A股也没有可参考的同类型创新药企业。” 招商证券分析师吴斌表示,应采用国际上较多使用的风险调整净现值rNPV模型,并建议询价区间为17.30~21.14元/股。

国盛证券分析师张金洋使用DCF法对公司创新药进行估值,认为公司合理市值在77.38~85.52亿左右,建议询价区间17.45~19.30元/股;光大证券分析师林小伟综合绝对估值和相对估值法,认为公司的合理定价区间在21~23元之间。

“公司在创新药企业中质地是很好的,产品属于全球创新药,目前三个新适应症在试验或申请阶段,还有国外的潜在里程碑收入。微芯生物特殊的行业和产品属性,反映在财务报表中的价值是被低估的。”某大型基金公司研究员对界面新闻记者表示,对于这类研发能力强,成长空间大的创新药企业,不能单看市盈率,因为其资产负债表并不能反映公司价值。

此外,业内人士认为,随着西达本胺在美国、日本、台湾地区的临床试验进展与上市申请的推进,未来境外市场有望持续增厚利润,此外,西达本胺的海外专利授权有望进一步实现销售分成和里程碑收入。

尽管机构人士普遍看好微芯生物,但公司仍在发行报告中提醒:公司存在未来发行人股价下跌给投资者带来损失的风险。发行人和保荐机构(主承销商)提请投资者关注投资风险,审慎研判发行定价的合理性,理性做出投资决策。

与此同时,券商分析师们也指出,公司存在新药研发失败、审批进度不达预期、药品降价超预期以及估值下调等风险。