文 |

从猪肉权数与其同比之间的“此消彼长”说起

我国CPI的权数调整素有“五年一大调、一年一小调”的传统,且考虑到我国的CPI计算使用拉氏公式(公式1.1),故从理论上讲,我们不应当在每年的年中看到运用单项拉动幅度、与该项同比增速所反算出来的相应权数(wi)出现明显的变化。

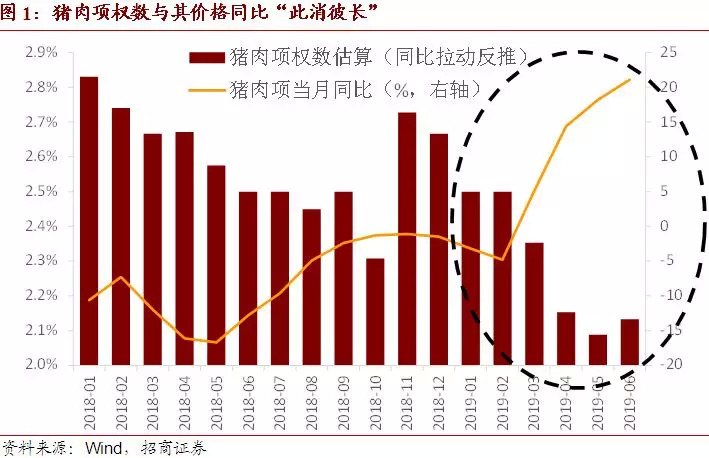

但近几个月以来,利用统计局所公布的数据以及以上方法算出的猪肉在CPI中的权数出现明显下降,今年1-6月份猪肉项的权数由2.5%降至2.13%,降幅达到0.37个百分点,且呈现出明显的猪肉价格同比涨幅与猪肉项权数“此消彼长”的关系,这一“异常”引发市场关注。这到底是怎么回事?

我们使用同样的方法回溯计算了2016年以来猪肉项在每年年内的权数,发现过去几年猪肉项在年内的权数一直都不稳定,在过往年份中猪肉价格同比涨幅与猪肉项权数之间也存在比较明显的“此消彼长”关系。且从过往年份内猪肉项权数的波动情况来看,波动幅度大致都在0.5个百分点左右的水平,今年以来的情况似乎并不显得特别。

而事实上,我们也通过上述方法同样计算了其它食品类项目的权数变动情况,可以发现除了猪肉项之外的其它食品类项目的权重大多出现下降,除了水产品项目单项的权重出现了抬升,其它项目的权数在年内也并不固定。

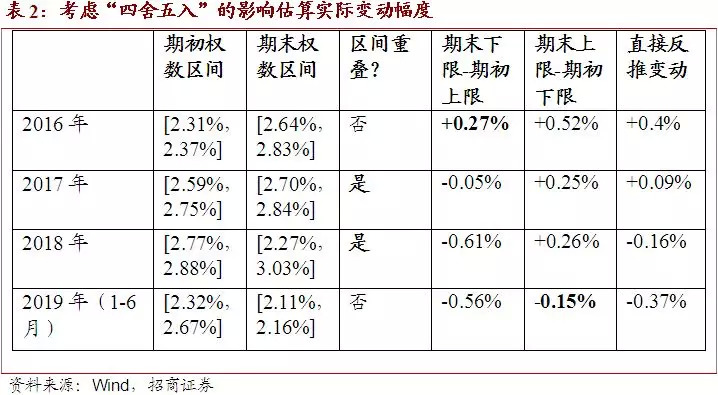

那以上权数的波动是否可能是因为相关数据“四舍五入”的扰动?我们还是以猪肉项的情况为例,根据统计局发布的数据,猪肉项对CPI同比拉动幅度精确到小数点后2位,而猪肉项本身的同比增速精确到小数点后1位,为考虑“四舍五入”所造成的影响,我们将同比拉动幅度以及同比增速均往后增加1位,分别计算出在“四舍五入”情况下猪肉项权数的上下限(例如,猪肉项权数的上限,便是同比拉动幅度的上限除以同比增速的下限),结果如下:

从2019年上半年的情况来看,如果将1月权数下限2.31%、以及6月权数上限2.16%为实际的权数,相应的实际权数下降幅度为0.15个百分点,且注意到1月权数的区间为[2.32%,2.67%],6月权数的区间为[2.11%,2.16%],两个区间并不重叠(如果部分重叠,可以认为“四舍五入”效应能完全解释权数的变动),这说明两个问题:

(1)“四舍五入”效应并不能完全解释权数的变动;

(2)但“四舍五入”效应的扰动可能解释了大部分的权数变动。

从以上例子来看,在最极端的假设情形之下,“四舍五入”效应的扰动最多能解释猪肉项权数0.22个百分点的降幅,解释力度达到60%(=0.22/0.37),也就是说,2019年至今猪肉项权数的大部分变动确实可以用“四舍五入”的影响来解释。当然,如果我们考虑另一个极端情形,以1月权数上限2.67%、以及6月权数下限2.11%为实际的权数,相应的猪肉项实际权数降幅将达到0.56个百分点,高于一开始估算出的0.37个百分点的降幅。

那以往年份的情况是否也是如此?我们也特意对此前年份的“四舍五入”效应进行了估算,估算结果如下表。我们可以发现一些有意思的现象,2017年与2018年年初与年末的权数估算区间是有部分重叠的,这也意味着,2017与2018年的权数变动完全可以用“四舍五入”效应来解释;而2016年的情况则与今年上半年的情况相类似,但“四舍五入”效应只能解释权数变动的32.5%,解释力度相对较低。

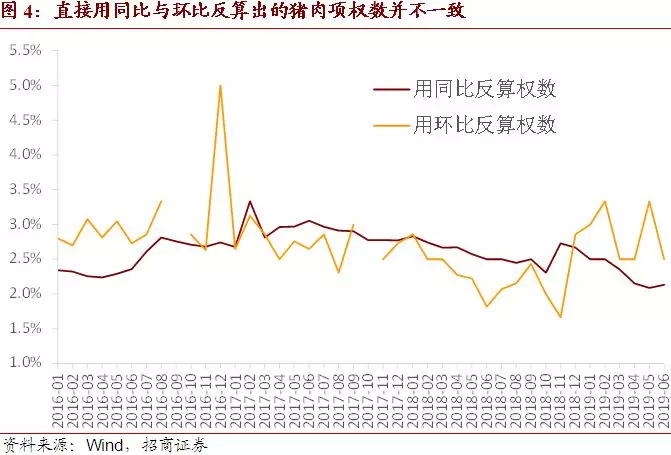

除此之外还有一个小问题需要说明,统计局也会同时公布部分细项环比对于CPI环比的拉动幅度,我们尝试使用类似的方法反推细项的权数。再度以猪肉项为例,我们发现,使用环比数据所反算出来的权数、与用同比数据反算出的情况并不一致,而且环比数据反算的权数波动明显更大,但我们使用上述方法考察“四舍五入”效应的影响,发现环比数据反推权数的波动很可能主要受到了“四舍五入”效应的扰动,我们认为,相对而言使用同比数据进行推算更加可靠。

权数的变动如何影响CPI同比走势?

根据上述研究分析我们可以发现,至少在2019年上半年,猪肉项的权数确实受到“四舍五入”之外的因素的影响而出现下降,事实上,我们更加关注的是细项权数、特别是猪肉项权数的变动,对于CPI同比的走势到底产生了多大的影响?考虑到猪肉价格趋于上涨的背景,这对于我们判断后续CPI同比走势而言,可能是难以忽略的一点。

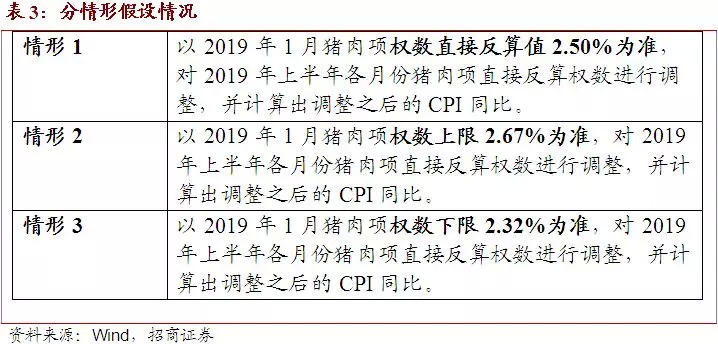

为了考虑猪肉项权数变动对于CPI同比的影响,我们分3种情形对2019年1-6月份CPI同比增速进行调整。

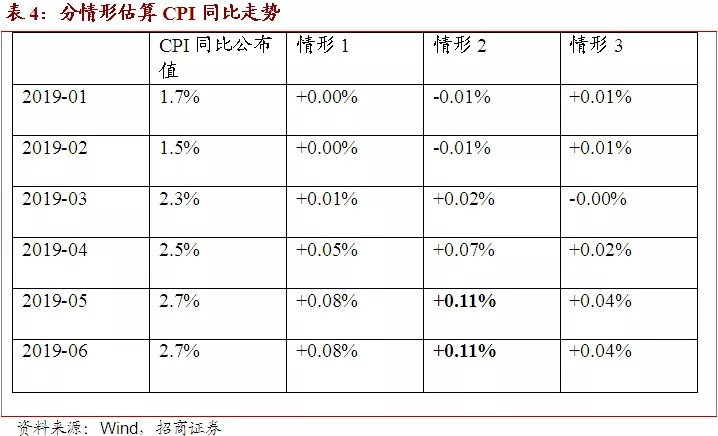

相应的2019年上半年CPI同比走势调整情况如下表:

从上面的估算结果来看,今年上半年CPI同比由于猪肉项权数变动而被压低的最大幅度为0.11个百分点,也就是说,即便在今年5、6月份将猪肉项权数下降的影响加回,所估算出的CPI同比将最高提升至2.8%,目前仍未突破“3%”的经验政策阈值。

那么对于今年下半年的情况又该如何判断?

如果按照此前国家农业农村部专家所预测的“下半年猪价涨幅可能超过70%”进行估算,并假设猪肉项权数维持在6月份的2.13%,相较于1月份2.5%的权数,下半年CPI同比增速将被压低0.26个百分点,如果进一步考虑猪肉价格涨幅与权数之间的“此消彼长”关系,相应的压低幅度可能会更大一些。