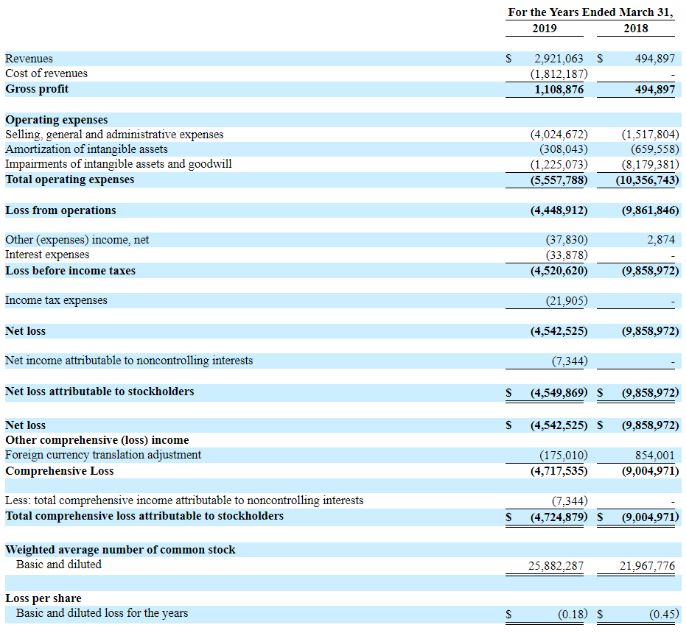

日前,爱鸿森发布截至2019年3月31日的财务数据。财报数据显示,截至2019年3月31日年度,其收入292.11万美元,净亏损452.06万美元。从财报来看,爱鸿森目前仍处于亏损状态,与去年同期相比,亏幅有所收窄。

同时,爱鸿森股价也并不尽如人意。继美东时间6月18日暴跌42.15%之后,美东时间7月3日盘中报出2.14美元的低价,创52周新低。截至美东时间7月5日收盘,股价收报2.3美元,收涨4.07%。目前,爱鸿森总市值仅剩6941.16万。

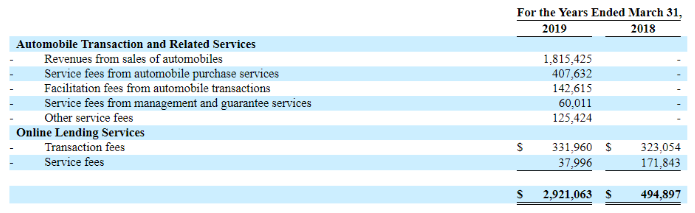

根据财报信息,爱鸿森主要业务包括汽车交易及相关服务、网贷服务(P2P)两部分。

汽车交易及相关服务包括促进汽车交易及融资、汽车销售、汽车融资租赁等业务。截至2019年3月31日,爱鸿森为311辆汽车提供融资,总价值约为410万美元,共售出212辆汽车,总价值约为180万美元。其汽车融资业务直到2019年3月底才开始,迄今为止增长缓慢。但截至2019年3月31日止财政年度,其汽车融资及交易便利化、汽车销售分别占总收入的21.1%及62.2%。

爱鸿森汽车交易及相关服务与滴滴合作获客。财报称,其超过95%的客户是滴滴司机。风险因素中爱鸿森提及,其与滴滴的合作是非独家的,如果与滴滴的合作被终止,其可能无法维持现有客户或吸引新客户,将对业务产生重大不利影响。此外,爱鸿森为客户预付超过90%的汽车购买款项,无法保证其目前的财务资源足以支撑此项业务。

爱鸿森网贷服务主要收入来自交易费及服务费。财报提及,在截至2019年3月31日的财政年度中,爱鸿森已逐渐将资源从网贷业务转移至汽车交易及相关服务。在风险因素中爱鸿森表示,在目前新的和强监管的中国网贷行业中,很难评估其在该领域的未来前景。同时如无法维持较低的逾期率,其业务及经营业绩可能受到不利影响。

从具体收入情况来看,爱鸿森主要收入来自汽车交易及相关业务,占总收入比重超87%。其中,相关购车服务费(Service fees from automobile purchase services)为其主要收入来源,占总收入比重超过62%。网贷业务主要收入来自交易费(Transaction fees)及服务费(Service fees),占总收入比重分别为11.4%、1.3%。

2018年11月22日,爱鸿森完成收购湖南瑞僖融资租赁有限公司(以下简称“湖南瑞僖”)。湖南瑞僖拥有全资子公司瑞僖租赁,获授权从事汽车销售及租赁业务,截至本报告日期尚未开始运营。

此外,湖南瑞僖还拥有四川金凯龙汽车租赁有限公司(以下简称“金凯龙”)35%股权,并通过与金凯龙其他股东的偷票协议空制剩余65%股权。金凯龙主要针对乘车服务行业的司机,为客户提供汽车销售和融资交易,并提供相关售后服务。

2019年5月,爱鸿森于四川成立全资子公司一诚融资租赁有限公司(以下称“一诚”)。一诚于2019年5月5日取得汽车销售及融资租赁业务许可证,自2019年6月起开始从事汽车销售业务。