文 | 科技向令说

越是社会经济大发展、物资极大丰富,二手电商就越火热。

近年来,在分享经济的大潮席卷和市场教育下,全球范围内消费者群体对于闲置资源利用的意识不断觉醒。

在中国,有数据显示,截止2017年底,我国闲置物品交易市场规模已经达到5000亿元,并且正以每年30%的速度增长,预计到2020年这一数据能突破万亿元。

如此庞大的市场下,中国二手电商交易平台正在迅速发展,且“大动作”频频。

就在上个月,京东宣布将拍拍与爱回收进行战略合并,二手电商被提到了新的高度。

在这场众多玩家参与的竞逐中,有人得意有人失落,关于二手电商商业模式的争论也浮出水面。

姿势各异,巨头、创业者竞逐二手电商

粗略来看,目前二手电商市场主要有这样三类:

1、“巨头存量”:二手电商“三国杀”

这是“头部”,以极高的集中度占据二手电商的主要市场,存在三大势力:

阿里巴巴系的闲鱼。这是二手江湖的老资格,凭借起步早、大投入,在C2C市场上占有领先位置,想要进行二手买卖的用户,不管用不用这个平台,恐怕都知道它的存在。

腾讯系的转转。该平台由58集团孵化,2017年接受腾讯2亿美元投资后,成为独立的、被寄予厚望的二手电商平台,也顺势进入腾讯的势力范围。

京东系的拍拍(爱回收)。拍拍是京东的“老产品”,随着二手电商市场火热,京东将之与强势的爱回收合并,明显要借此实现二手电商的完整链条、C2B2C一步到位。

2、“巨头增量”:完善二手生态闭环

并不是只有京东想要C2B2C的全产业链,电商以旧换新沉淀的资源、用户对优品业务(平台承诺品质的二手产品)的需求,让这种闭环的综合化生态成为一种行业趋势,只不过京东近水楼台把底下的两个平台合到了一起。

去年9月,阿里巴巴就战略投资了深圳回收宝科技有限公司的C1轮融资,很明显是要在回收、优品方面补充闲鱼的C2C业务。

此外,其他电商平台也表现出对二手电商的浓厚兴趣,例如苏宁去年4月就与嗨回收达成合作。电商与二手电商难以割舍,料想阿里、京东、苏宁将持续加码,甚至不排除拼多多入局的可能。

3、“边角市场”:扎堆众多小众或垂直平台

这里是巨头关注不到或者不怎么去关注的领域,生存着大量小型平台。

一些是小型创业项目,它们数量庞大,各自有一些“小市场”勉强活着,例如综合性的猎趣、淘身边、乐空空、拿趣、乐回收等,以及垂直性的找靓机(手机)、贰货(学生市场)、多抓鱼(图书)等。

此外,还有PC时代遗留的平台,以其深厚的用户沉淀在移动互联网时代过得还不错,例如交易旧书的孔夫子旧书网等。

总之,二手电商市场纷繁复杂,但闲鱼、转转、拍拍仍然是最值得关注的三大平台。它们之中某一家出了任何问题,都能反映出整个二手电商平台的某些潜在规则。

纯C2C模式为何遭遇困境?

转转可能就是这样一个面临棘手问题的平台。

虽然转转仍然拥有不错的知名度和用户基础,但第三方数据反映出的用户流失问题,不得不说已经到了危险的地步。

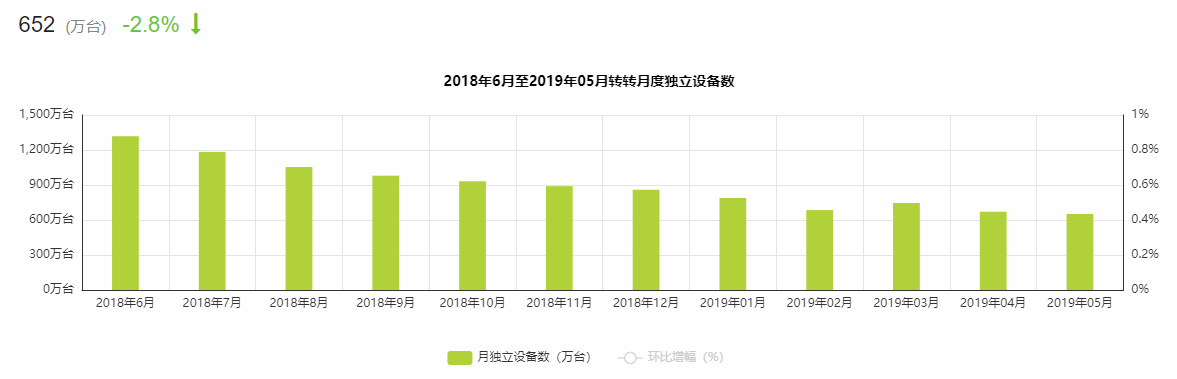

根据艾瑞咨询的数据显示,在2018年6月~2019年5月这一年时间里,转转的月独立设备数从1318 万下降至652 万,整体降幅高达51%,且仍处于持续下降趋势中。

一年时间用户腰斩,这对任何一款移动互联网产品来说都是不可承受之重,尤其对于极度需要流量的平台模式来说更是如此。

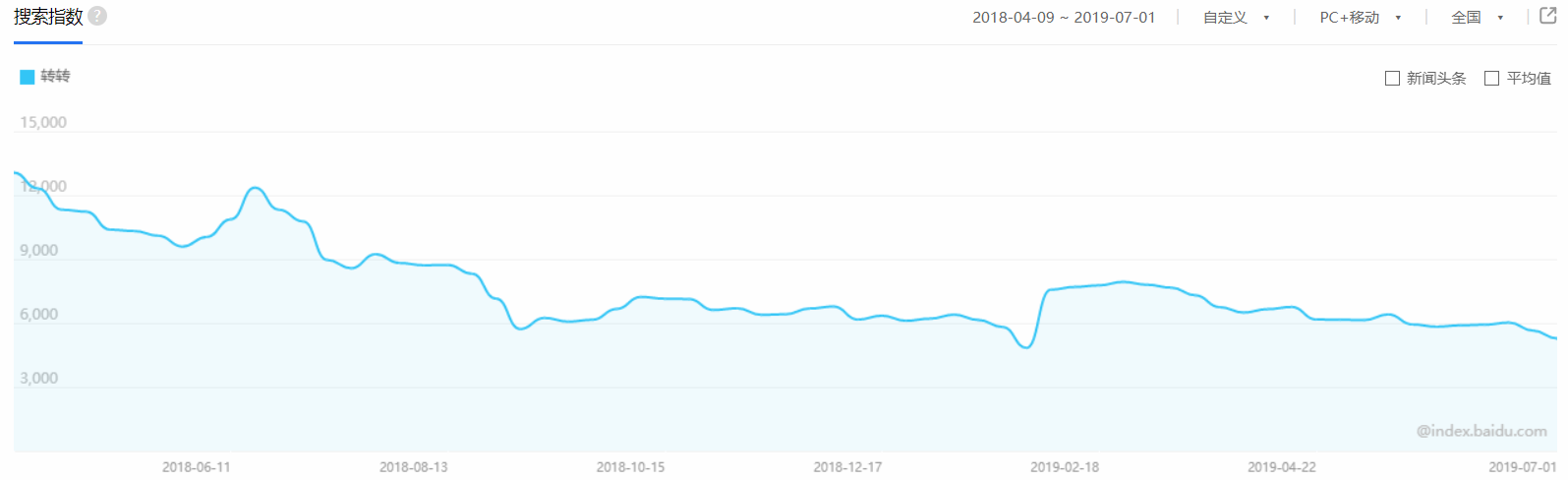

此外,在直接反映用户对关键词搜索关注程度及持续变化情况的百度搜索指数上,转转的指数在去年6月达到了峰值12359,随之开始不断下滑,到今年5月为5805,降幅达43.7%,整体呈现下降趋势。

由图可见,尽管转转在今年2月份有一波指数拉起(对应月独立设备在3月略微上涨),但随后指数、月独立设备数仍然下行,显示转转有过某种努力,但最终未达目标。

为了排除是因为行业共性问题导致的指数下跌,对比闲鱼发现,后者百度搜索指数从21854变化至21098,下降3%,在正常波动范围内。这也就意味着,并非线上二手交易玩法不再吃香,而是转转自身的用户关注度、影响度出现了问题。

此外,在微信热度、苹果商店排名等多个数据层面,转转近一年来的表现不仅均呈下降趋势。

转转倒底怎么了?

几个月前,转转曾尝试与京东接触意图并购后者旗下二手商品交易平台拍拍,但最终不了了之,结果都知道了,京东最终自己把拍拍和爱回收合并了。

一个用户量腰斩的平台,为什么要花大量精力去接触另一个竞争对手,还要尝试收购,这本身就不正常。只能说,拍拍身上有太多转转想要的东西,或能够拯救转转于危难。

事实上,转转以C2C模式为主体的商业模式,在面临着C2C的共性问题。

1、纯C2C“最好”是某种大生态的补充

闲鱼负责人曾公开表示“闲鱼还远远不需要赚钱”,其原因在于闲鱼的价值是淘宝的用户(尤其是年轻用户)的蓄水池,是阿里电商非常重要的延展和补充。

闲鱼究竟赚不赚钱现在并不重要,关键是,这样一个巨型C2C平台“并不需要”赚钱,它傍着大树,日子就能过得很好。

C2C模式一度被认为很难盈利(当然,可以实现盈利),作为大生态的补充是最好的选择,这是不得不承认的现实。

从这个意义上看,京东的拍拍和爱回收,同样有这样的生态意义。

而转转,没有这样“背景”,它不可能作为58的“补充”,58也撑不起它;它也不可能反向导流给微信,毕竟它只是微信九宫格最底下的存在,还大量需要微信的流量。

如果与收购包含B2C业务的拍拍,甚至与京东有某种“联系”,这种境况就可能得到改善。

2、二手商品自带“问题”,纯C2C信息不对称问题被“强化”

二手交易终究是需要基于人与人之间的连接信任,C2C天然缺乏这种信任。

更棘手的问题在于,二手产品与全新的新品不一样,它不但是非标品,还一定存有某种不足或问题,或大或小,这些叠加到信息不对称上,其结果就是交易风险的扩大化。

闲鱼也面临这个问题。但闲鱼一方面有淘宝的天然背书,另一方面,闲鱼尝试通过“鱼塘”的社区建设来改善信任,根据可见的公开数据,截止2017年年底,闲鱼已拥有超过1600万活跃卖家,用户创建了超45万鱼塘,用户互动率41%。

转转某种程度上是一个独立、无依靠的平台,不可能靠58获得信任背书,微信的流量入口、熟人社交关系网络只是二手交易市场非常小的一部分,也解决不了大面上的信任问题。

通过接入拍拍,B2C更强烈的信任感,转转或可以弥补在这方面的缺失。

3、C2C无法解决货源问题

这是一个隐秘但又戳中多数C2C平台痛点的问题。

在一手电商中,数量较少的卖家就可以满足绝大部分消费者的需求,但在二手电商市场中,则是一个庞大的双边交易,必须有足够多的卖家才能吸引用户的驻足,而且库存的不确定性限制了很难达到供需上的平衡。

众所周知,C2C模式下,手机是最主要的品牌,且利润高、交易频繁。然而,用户自发的交易几乎不可能攒够做“大平台”所需要的出货量。

这可能是转转看上拍拍最直接的原因。

京东作为国内最大的线上手机零售场景,有着一年数千万台的新机销量,配合京东3C以旧换新,转转即能够掌握最高效的回收场景和转化率最高的交易人群,这意味着集中且充足的货源来源,从本质上解决了大批量广告和流量采买都无法解决的问题。

而解决了手机(附带还有其他产品)货源,转转也几乎就能解决盈利问题。

遗憾的是,不论多么合适、多么急需,转转收购拍拍并未能实现。

只要“C2B2C一下”就行了吗?

从上文可以看出,转转拿下拍拍的本质,其实就是平台由以C2C为主(转转有优品业务),变成C2B2C全链条模式。

但是,退一万步说,就算转转拿下了拍拍,不再陷于C2C泥潭,它就一定能挽回颓势吗?

这个问题也可以转化成,二手电商平台独立的C2C模式问题多多,只要“C2B2C一下”就行了吗?

显然还不够。从转转2017年一步步走到今天的历程,可以得到答案,同时也可以作为行业警醒。

1、二手电商不管什么模式,留住“流量”比“引流”更重要

去年3月,转转与当红明星迪丽热巴合作,后者成为代言人;

去年6月,转转在世界杯期间大量投放“洗脑”广告及衍生的一系列营销玩法;

这些都使转转赚足了眼球也一度收获颇丰,在月活用户、订单等方面相比2017年都取得了长足进步。

后来的结果都知道,1年时间,峰值用户持续回落。这个过程很像ofo、摩拜等共享单车当年的情境。“幸运的是”,转转不需要投入那么多重资产。

必须说明的是,从2017年开始,转转就开始有优品业务,不缺B2C模式,但是,天价砸来的流量最终还是消散,即便现在C2B2C了,转转能否留住用户是存在疑问的。

2、烧钱无口厚非,但巨额投入更要到二手电商“刀刃上”

转转去年曾表示要10亿元补贴“手机检测”环节,这是一个在C2B2C模式下平台背书、赢取信任的关键动作,转转重视它似乎并没有错。

但是,正如前文所言,转转最直接的问题是货源。砸了10亿,转转的用户还是走向腰斩,这充分说明钱没有砸对地方,珍贵的资本被一定程度浪费。

不恰当地想,若是转转将这10亿用在收购拍拍上,是否成功性会大一些?

往事不可追,对整个二手电商而言,理清楚当下自己最需要什么才最重要。

总而言之,综合前文转转踩的坑,从行业角度,这里认为,对一个独立的、想要盈利的二手电商平台而言,货源(尤其是手机产品)第一,信任第二,流量第三(且尤其要重视存量运营)。

当然,如果有大树可以依靠,上述几个要素将一次性解决,只是不是谁都能傍得上。