记者 | 梁昌均

【事件】

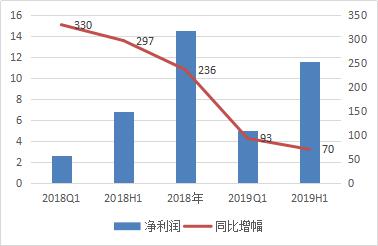

7月2日晚,智飞生物(300122.SZ)发布业绩预告,预计今年上半年盈利10.58亿元至12.62亿元,同比增长55%至85%;非经常性损益对净利润影响金额约为2970万元,扣非后净利润约10.28亿元至12.33亿元,同比增长59%至89%。

【点评】

1、智飞生物今年上半年业绩基本符合预期,基数效应有所减弱。分季度看,今年一季度公司净利润约为5.02亿元,同比增长93%,故第二季度预计净利润约为5.56亿元至7.60亿元,同比增长31%至80%。无论是从单个季度来看还是从上半年整体来看,公司业绩增长同比增幅明显放缓,去年上半年同比增幅为297%,主要系2017年11月四价HPV疫苗获得批签发证明并开始陆续销售,故2018年业绩受低基数效应明显,2019年基数效应有所减弱。

2、四价和九价HPV疫苗仍是业绩核心推动力量,贡献已接近七成。公司今年继续狠抓疫苗产品生产、销售、产品进出口及推广等工作,代理产品已经超过自主产品成为公司的第一大业绩来源。

据安信证券数据,今年上半年公司AC-Hib三联疫苗批签发299万支,预计实际销量超200万支,贡献净利润约2亿元;四价HPV疫苗批签发247万支,九价HPV疫苗批签发94万支,预计实际销量分别约230万和170万支,合计贡献净利润约8亿元;五价轮状疫苗批签发174万支,预计实际销量约160万支,贡献净利润约0.8亿元;受批签发周期延长影响,公司其他自主与代理品种批签发量整体略有下滑,预计贡献净利润约0.4亿元。按前述8亿元的数据,其占今年上半年公司预计盈利规模(中位数)的69%左右,HPV疫苗已经成为公司业绩的第一大核心来源。

作为四价和九价HPV疫苗在国内的独家代理商,智飞生物未来很长一段时期内将享受这两款产品为公司带来的业绩增长,目前市场仍供不应求。去年11月5日公司与默沙东方面签署了HPV疫苗相关协议,进一步调整和确定了公司所代理的HPV疫苗的综合基础采购额,调整后的2019年到2021年的采购总额为180.02亿元,2019年、2020年和2021年上半年分别为55.07亿元、83.30亿元、41.65亿元。

此外,公司代理的默沙东五价轮状疫苗也在逐步放量,未来也是公司业绩增长的动力之一。去年7月9日,公司与默沙东公司就五价轮状疫苗约定了自签署日至2021年12月31日共计约31.46亿元的产品基础采购金额,2019年到2021年的采购额分别为6.5亿元、9.43亿元、13亿元。

3、全球独家产品AC-Hib三联疫苗库存有保障,暂时停产不会对2019年业绩造成太大影响。今年4月初,公司称AC-Hib疫苗再注册申请的行政程序尚未完成,公司尚未收到再注册批件,在未获得再注册批件之前,将暂停AC-Hib疫苗的生产。5月16日审评中心信息显示AC-Hib疫苗再注册状态变更为“审批完成-待制证”,但截至目前公司尚未发布收到批件的公告。

安信证券预计,目前公司AC-Hib三联疫苗已批签发库存仍接近600万支,若叠加考虑未批签发库存,公司总库存有望超市场预期。假设公司三联苗销售维持相对稳定,则公司库存有望足以满足2020年大部分销量需求。此外,公司冻干剂型无佐剂三联苗已完成临床试验,预计将于近期申报生产,并有望于2020年获批上市。

4、母牛分枝杆菌疫苗(结核感染人群用)进入审批倒计时,未来值得期待的重磅产品。该产品是公司自主研发的作为全球唯一完成临床试验研究的结核感染人群用疫苗,去年6月正式纳入特殊审批程序和优先审评品种,有望在今年下半年获批。这将会是公司又一重磅产品,中泰证券预计该产品存量市场有望达到百亿级别。

此外,重组结核融合蛋白(EC)也在去年申报生产,亦有望在今年获批,公司自主产品线将进一步丰富。若这两个产品年内获批,对公司今年业绩贡献有限。

5、总体预计今年公司业绩大概率会继续保持较高增长,相较往期增幅会继续呈现放缓趋势。7月3日,该股高开低走,截至收盘微涨0.61%,反映出公司业绩并未给市场带来太大惊喜。今年以来该股持续高位震荡,上半年累计涨幅不足13%,最新市值为716亿元。市场有观点认为该公司将达到千亿市值,后续仍需良好业绩预期作为支撑。