扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

编者按:经济是肌体,金融是血脉。作为中国金融体系重要组成部分的商业银行,如何才能为实体经济发展提供更高质量、更有效率的差异化金融服务?界面商学院推出的“银行观察”专栏,将通过系统梳理和分析商业银行的业务布局、经营效率和核心竞争力等,为深化金融供给侧结构性改革建言献策。

江苏昆山农村商业银行股份有限公司(下称昆山农商行)6月中旬向中国证监会提交了更新后的招股说明书,拟通过IPO方式募集资金补充资本金。据招股书,本次昆山农商行打算发行5.39亿股,假定按照最低一倍的市净率发行,发行价约为4.93元,本次发行预计募集资金26.57亿元。

昆山农商行成立于2004年,位于中国经济百强县之首的昆山。招股书显示,截至2018年底,昆山农商行总资产1017亿,其中信贷资产449亿元,不良贷款率低至1.3%,过去5年持续下降。2018年实现收入29.25亿元,净利润近10亿元,同比增长达36%。

上述数据非常抢眼。不过,界面商学院经过分析发现,上述数据颇值得推敲。

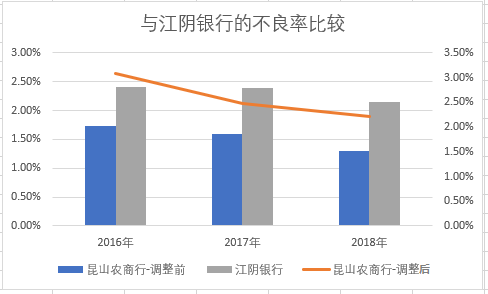

以不良贷款率来说,昆山银行之所以能够维持如此低的比率,关键因素是“重组贷款”。昆山农商行通过大量的重组贷款,可以将一些到期应还未还的贷款改头换面。如果没有借新还旧的形式,这些贷款将可能被记录成不良贷款。

目前并不清楚昆山农商行的不良贷款中是否已经包含了重组贷款。根据银监会相关规定,重组贷款需要依据借款人实际状况重新认定其不良贷款的五级分类。

过往三年,昆山农商行一共确认了12.58亿元的重组贷款,尽管金额不大,但如果将上述重组贷款都认定为正常或者关注类贷款,很可能会影响其不良贷款率的实际表现。

界面商学院经过测算,一旦这些重组贷款都被认定为不良贷款,那么昆山农商行过往三年的不良贷款率最高可以达3.08%,2018年不良贷款余额将超过10个亿,不良贷款率为2.22%。2016-2018年,这家银行的不良贷款率总体会提高89-134个基点。

值得一提的是,经过上述调整后的昆山农商行不良贷款率将与可比银行——江阴银行处于大体一致的水平。昆山与江阴同时位居全国经济百强县前列,两家银行规模相当,经营模式也非常接近,后者已经于2017年实现A股上市。据江阴银行当时的招股书披露,其在报告期内未发生重组贷款。这就让数据的比较具有更大的参考意义。

进一步来说,如果上述重组贷款不能在后期及时完成债权收回和利息回收,最终还是将在报表上对昆山农商行产生重大影响。昆山农商行在招股书中没有对该等重组贷款的后续回收等做更详细披露。

颇值得一提的一个细节是,昆山农商行最早在2018年12月提交的招股书中并未披露其重组贷款信息。

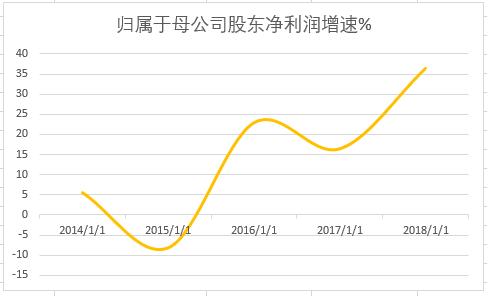

昆山农商行招股书中存在的第二个“秘密”是高速的净利润增长率。数据显示,昆山农商行2018年实现归属于母公司股东净利润9.77亿元,同比增长36.29%。这一数据同样充满玄机。

从时间节点上说,昆山农商行2018年底最早提交了其三年一期的财务信息。这家银行的经营业绩也从2016年开始由负转正呈现逐年增长快速增长态势。

事实上,上述增速可能也是经过合理“调节”的结果。昆山农商行的拨贷比从2016年的5.51%和2017年的5.59%下降至2018年底的5.01%。拨贷比是商业银行计提的信贷资产减值准备与信贷余额的比率,这一比率的变动,反映的是商业银行拨备计提的充分程度,或者对信贷风险敞口的吸收能力,当然,这一数据的变动,也隐含着对于商业银行业绩的重大影响。

以2018年数据为例,如果维持2016年的拨贷比,昆山农商行的拨备余额应该为26.06亿元,相比目前报表的数据需要再额外计提2.37亿元。考虑税收的影响后,这将导致昆山农商行2018年归属于母公司股东净利润下降1.77亿元,调整后的归属于母公司股东净利润同比仅增长11%。

上述调整并非没有道理。由于这家银行的不良贷款实际数据有可能超过其披露的水平,如果考虑了这一因素,昆山农商行的利润增速问题就会更加严重。因此,昆山农商行的拨贷比看上去满足监管要求,在拨备覆盖率高达388%的前提下,其盈利依然保持高速增长,但这一数据实际上并没有那么亮眼。

昆山农商行第三个没有向投资者解释清楚的问题是其不小的期限错配风险。

据招股书数据,昆山农商行在其即时偿还以及3个月以内期限上,存在321亿的风险缺口。从这家银行的流动性风险敞口分布看,该行大量的资产分布在3个月以上的期限,但是我们发现,支持其资产扩张的资金却主要是大量的需要即时偿还的负债(下图箭头处)。

这对于昆山农商行来说是一个不怎么友好的结果。这意味着昆山农商行不得不随时保持紧张的情绪维持其流动性的宽裕。当然,这家银行有个优势可以帮助其尽量规避这种风险,那就是扎根昆山,营业网点众多,35家支行,30家分理处,让其成为昆山业网点多、服务覆盖面广的银行,这在一定程度上可以维持其存款的稳定,大致可以维持流动性不出大的纰漏。

但是风险还是存在,并且已经对其银行经营产生了影响,这就是资金的利率错配。进一步说,短期的流动性缺口,导致其不得不通过抬高短期资金利率的方式维持其负债端资金来源的稳定。

昆山农商行在招股书中承认了这一影响。“本行的利率风险主要来源本行表内外资产及负债重新定价期限的错配,该等错配可能使净利息收入受到当时利率水平变动的影响。”

从实际来看,昆山农商行在6个月以内期限上存在利率风险缺口347亿元,这一数据非常接近上述的流动性风险缺口金额,间接确认了其期限错配的风险。

从资金端的实际表现来说,同样如此。昆山农商行2018年被迫在二级市场通过正回购、同业拆借等方式募集资金,其利率分别为2.93%和2.76%,都远高于其1.69%的存款利率。随着利率市场化的推进,商业银行存款竞争的加剧,未来是否也会对其存款产生不利并助推存款资金成本的上升也存在一定的不确定性。

这自然将对这家银行的利差产生不利影响,从而损害其盈利能力。2018年,其净利差2.43%,几乎与两年前持平。如果没有规模扩张,其盈利增长必然不会有更多空间。

当然,如果昆山农商行能够成功IPO募集资金,这将在很大程度上缓解其期限错配的流动性压力。但是,商业银行作为负债经营的金融机构,其对于资产经营和配置有着极高的要求。IPO可以解决一时的问题,要想长期维持经营稳定,还是需要做到风险和收益的均衡配置。

编者注:7月5日,昆山农商行回应界面商学院称,该行重组贷款并没有全部认定为正常或者关注类,事实上重组贷款中的大多数已认定为不良;另针对拨备问题,昆山农商行称,该行拨备充足,2018年底拨备覆盖率达388%,满足监管要求。