记者 | 习曼琳

在获得注册批文后仅一天,科创板上市企业中微公司开启招股。根据安排,这家公司将于7月10日进行网上、网下申购。

中微公司此次的保荐机构为海通证券,募集资金主要用于高端半导体设备扩产升级项目(4.01亿元)、科技中心建设升级项目(4.01亿元)和补充流动资金(2亿元)。

截至2019年3月29日,公司股东包括上海创投、巽鑫投资、南昌智微、置都投资、中微亚洲等公司。其中上海创投和巽鑫投资持股比例分别为20.02%和19.39%,为公司第一大股东和第二大股东。因两者持股比例接近,重要决策均属于各方共同参与决策。此外,高通持有中微公司1.14%的股份。

中微公司主要从事高端半导体设备的研发、生产和销售,主要产品包括刻蚀设备和MOCVD设备,前者用于晶圆制造,后者用于LED芯片的外延片制造。

财务数据显示,中微公司2016-2018年营收分别为6.10亿、9.72亿、16.39亿;净利润分别为-2.39亿、2991.87万、9083.68万。

2018年,刻蚀设备和MOCVD设备分别取得收入5.7亿和8.3亿,占比34.5%和50.76%,其中MOCVD设备从2016年开始几乎从无到有,三年内占据了公司营收的半壁江山,但刻蚀设备的营收规模并没有大幅增长。

值得注意的是,MOCVD设备的毛利率远低于刻蚀设备,随着MOCVD设备占比的增长,同时由于采取以降价换取市场份额的策略,MOCVD设备本身业务的毛利率逐年下降,最终导致公司总体毛利率下降:报告期内,公司主营业务毛利率分别为42.52%、38.59%和35.50%,逐年下降。

同时,MOCVD设备为公司争取了LED厂商客户,2018年,公司前五大客户中前两大客户为乾照光电和三安光电,分别采购3.2亿和2.4亿,刻蚀设备客户有长江存储、华力微电子、中芯国际等。报告期内,前五名客户收入占当期营业收入总额的比重分别为85.74%、74.52%和60.55%,占比逐年降低,但客户集中度仍然较高。

公司创始人为尹志尧,曾就任于英特尔、泛林半导体和应用材料,2004年,其从应用材料离职并创立中微半导体,公司的核心技术人员中有多位出自应用材料。

集成电路制造主要通过薄膜沉积、光刻和刻蚀三大步骤循环,把光罩的图形转移到晶圆上,其中刻蚀工艺是把光刻胶上的图形转移到薄膜。根据SEMI统计,2017年刻蚀设备、光刻机和薄膜沉积设备分别占晶圆制造设备价值量约24%、23%和18%。

在刻蚀机方面,目前公司的刻蚀机产品涵盖65纳米、45纳米、32纳米、28纳米、22纳米、14纳米、7纳米到5纳米关键尺寸的众多刻蚀应用。2018年12月,中微公司自主研制的5纳米等离子体刻蚀机经台积电验证,性能优良,将用于全球首条5纳米制程生产线。5纳米是集成电路制程工艺最小线宽。台积电宣布,2019年将进行5纳米制程试产,预计2020年量产。

在目前晶圆代工厂中,14纳米是主流,台积电的7纳米生产线已经开始大规模生产,5纳米生产线已在建设中;三星2018年10月宣布7纳米制程进入量产阶段,5纳米工艺在研发过程中;英特尔7纳米工艺在研发中。

目前全球半导体设备市场主要由国外厂商主导,市场高度垄断,据VLSI统计,2018年全球半导体设备系统及服务销售额为811亿元,其中前五大设备制造厂商占据了65%的市场份额,分别为应用材料、阿斯麦、东京电子、泛林半导体和科天半导体,其中应用材料在全球市场占有率为17.27%,排名第一,与东京电子和泛林电子是提供等离子刻蚀和薄膜沉积等工艺设备的三强;阿斯麦在光刻机设备形成寡头垄断;科天半导体是检测设备的龙头企业。在刻蚀设备方面,泛林半导体占据55%市场份额。

2018年,中国半导体设备的自给率仅为13%。报告期内,中微公司所销售的刻蚀设备以电容性刻蚀设备为主,基于Gartner对全球电容性刻蚀设备市场规模的统计数据,中微公司的电容性刻蚀设备的全球市场份额占比约在1.4%左右。

刻蚀机方面,中微公司在A股的同行业可比上市公司有北方华创(002371.SZ)、精测电子(300567.SZ)、长川科技(300604.SZ)、至纯科技(603690.SH)和晶盛机电(300316.SZ)。北方华创在整个晶圆制作的流程中涉及了单晶炉的硅片制造、扩散炉的硅片清洗、刻蚀机的镂空氧化物薄膜以及薄膜沉积设备。

在MOCVD设备市场,主要由国际厂商维易科和爱思强垄断,两者在2018年的营收分别约为37亿和21亿,净利润分别为-27亿和4亿,可见MOCVD设备市场市场空间并不大。

2017年后,中微公司打破MOCVD设备市场的垄断。2018年为进一步抢占市场份额,开始策略性降价,导致毛利率低于两大国际知名企业。

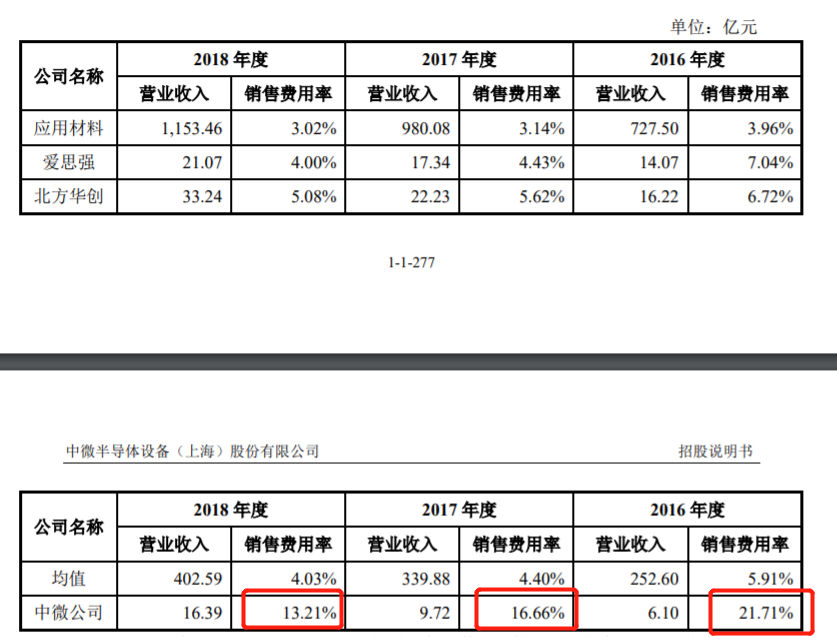

除了毛利率下降,中微公司还花费了巨额销售费用,其销售费用率连续三年保持10%以上,并远超同行业公司:2016-2018年,中微公司的销售费用率分别为21.71%、16.66%和13.21%,而同行公司均在5%左右。

中微公司也花了大力气进行研发:2016-2018年,中微公司累计研发投入为10.37亿元,约占营业收入的32%。由于研发投入过大,一定程度吞噬了公司的盈利能力:2018年的净利润9084万,当年政府补贴1.6亿。2016-2018年,公司计入当期损益的政府补助金额分别为1.2亿、1.2亿和1.7亿,如果公司未来不能持续获得政府补助或政府补助显著降低,将会对公司经营业绩产生不利影响。

此外,公司也存在通过拉长账期、放宽信用政策吸引客户的迹象。根据申请文件,2016-2018年,中微公司账龄在6个月以内的应收账款余额分别为73.68%、88.37%和64.56%,占比较高。截至2018年末,公司1-2年应收账款余额为1.25亿,占应收账款余额的比例为25.60%。这一比例在2017年大幅提高,相比北方华创,中微公司的应收账款周转率略低,且部分客户的应收账款出现一定程度逾期。

为何花大力气进入MOCVD设备市场,而毛利率更高的刻蚀机设备却没有实现大幅增长,公司并没有详细解释。