文|壹瞰

“站在风口上,猪都能飞起来”——雷军。

迎着风口,小米在短短三年快速成为了国产手机第一(2014年和2015年)。

当风停了,小米却有可能成为第一个摔下来。

壹、生死时刻的小米手机

2019年一季度,智能手机市场:

中国市场同比萎缩3%,为六年来最差的市场表现,,喊了多年的手机业寒冬,已到来。

华为逆势增长,出货量飙升50%,超过苹果,成为世界第二大智能手机经销商。

小米跌幅最大,跌幅达13%。

OPPO和vivo,均小幅下滑。

图片来源:知乎古小帅

2018年,小米手机销量、销售额、利润等都是远低于对手的,在四大里面是垫底的。

赛诺数据(国内出货量)显示,2018年华为手机出货量6490万部,荣耀手机出货量为5427万部,小米为4796万部,即荣耀单品牌就领先小米13.2%。

荣耀2018年同比出货量增长率也高于小米,达到13%,小米是7%。

荣耀销售额达到783亿,小米659亿,小米销售额也远不如几大竞争对手。

来源:PingWest品玩

来源:PingWest品玩

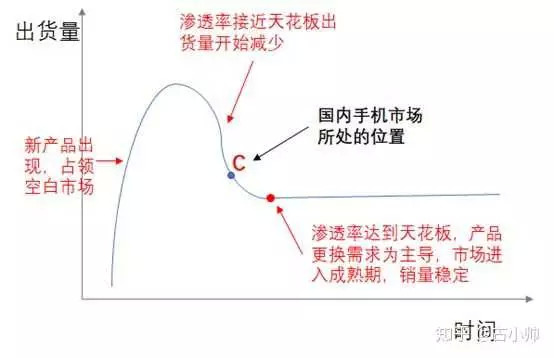

小米在2014年、2015年曾达到15%市场占有率,成中国市场第一。

2016年,华为迅速成为国产手机第一,而VIVO、OPPO也赶超了小米。

意味着,小米从2015年起,虽然整体销量是在上涨,但一直是在原地踏步或退步的(从市场占有率上和从竞争对手看)。

2019年起,国产手机开始了群殴小米的模式。

vivo的IQOO、OPPO的realme、一加7等纷纷开始抢占性价比市场。

图片来源:网络

我们不禁想到,2011年,京东,大打图书价格战,直接在当当网的根据地大开杀戒,导致了当当网一路颓败,直至被收购,此后京东一路高歌猛进,成为国内最大的B2C企业。

图片来源:网络

小米站在了一个生死存亡的时刻。

几年的压抑,也在2019年爆发,一开年,便宣布将成立独立红米品牌。

1月11日,在独立品牌红米Redmi发布会上,雷军直接怒怼:“生死看淡,不服就干”。

图片来源:网络

小米到底发生了什么,为什么小米出现这种情况?

贰、小米模式与极致性价比

“小米是谁?”

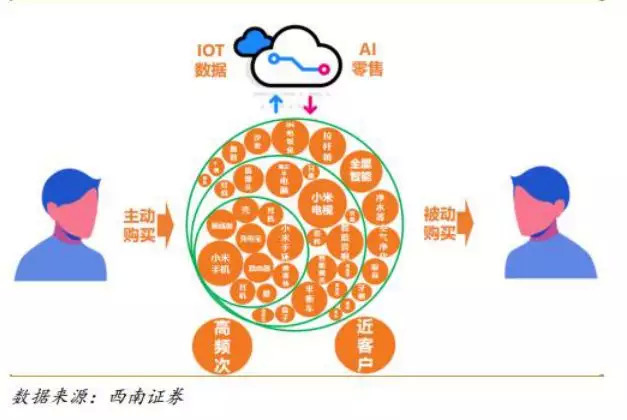

小米是一家以手机、智能硬件和IoT平台为核心的互联网公司。

简单的说,小米的模式,糅合了亚马逊+好市多+无印良品(MUJI),即以互联网+极致性价比+科技杂货店,用IOT(物联网)串起来,形成了小米自己独特的模式。

这是小米一直引以为傲的模式。

图片来源:网络

小米IOT生态的核心在于智能设备连接数,客户数的增加和供应商数目的增加会大幅提升智能设备连接数,从而带来IOT平台维护成本的快速降低,随着也带来用户粘性的极大提高。

图片来源:网络

小米,一直将自己定位为互联网公司,不依靠硬件利润的“互联网公司”,不是手机公司。

雷军曾在上市前表态,整体硬件业务的综合税后净利率不超过5%。

这种模式和思维下,小米不再单纯靠硬件获取主要利润,而是通过控制硬件利润带来的性价比来迅速积累、扩大用户基数,带来高活跃度、高转化和持续高留存率(留存在小米IOT平台)的互联网用户群体。

小米依靠性价比武器迅速打穿了几个核心品类:手机等硬件、电商、互联网服务,而且发动强悍的品类扩张,电视干到国内第一,手环、移动电源、空气净化器、平衡车等是全球第一。

不得不说,小米的模式,是具有前瞻性、创新性的。

小米的生态系统,已经成型,成为小米的双基石之一,从增长势头和对利润的贡献,IOT和生活消费类业务已超过手机业务。

而且未来想象力巨大,可以说,小米目前的市值有2/3是小米生态链撑起来的。

但是,这个系统依赖的核心,小米手机既是AIoT战略未来的控制枢纽,也是互联网服务的终端载体。

手机业务之于雷军,如搜索引擎之于李彦宏。

手机,却成了小米模式的BUG!

雷军认为,互联网思维+极致的性价比,手机,也自然能够做行业第一。

的确,在2014年、2015年,小米手机达到了巅峰时刻,国产手机第一。

但,很快被华为、OPPO、VIVO、荣耀等甩在身后?

为什么?

叁、偏离手机行业本质的小米手机

我们必须从手机行业的本质出发,寻找答案。

手机是什么?

时尚电子消费品!

1、时尚、社交

手机在现代人手里,不仅仅是一台手机,已经成为了最重要最重要的随身之物,人类“新的器官”。

一刻不离手,随时随地用,而且是在公开场合、在社交的网络里用的,有很强烈的心理价值和情感诉求。

那就必须时尚、有档次、有面子,绝对不能Low。

人赋予了手机生命、价值、理念、情感,反过来手机也给人们带来了身份、地位乃至价值观的象征。

这样的观念在社会上一形成,不利于强调性价比的品牌。

而小米本身,不仅形象外观一直落后,而且在品牌建设上,始终主打性价比,没有去与消费者产生品牌共鸣。

2、电子

手机在普通消费者眼里是一个高科技的产品。

厂家宣传的很多技术,消费者是不知道技术含量的,只有切实的看到、感受到,才会认可这很牛、高科技。尤其在三、四、五及以下区域,这种现象更为普遍。

这也是导致即使麒麟处理器部分性能比不过骁龙处理器,但消费者还是认可华为的技术就是比小米牛的感觉。

而到了三、四、五线市场,消费者更会认为OPPO、VIVO的手机技术实力强!

消费者,并没有因为互联网的信息透明,而达到清晰认知!

小米这种跑分、性能比分的宣传模式,只对一、二线年轻消费者有些用,也让消费者忽视了更多技术和内涵。

3、消费品

大众消费品、每个人都用是手机商品的属性,需要让消费者随处可以看到、买到、有质量问题能解决掉。

2000元以上的手机,尤其对于3000左右的旗舰机,消费者,尤其对于很多年轻用户,特别是三、四、五线城市,已经是生活中属于大件、重要的购物。切切实实看到、感受到,手机店主推、促销员演示、完善的售后,都是实现购买的因素。

这些都直接演化到小米的渠道之痛了!

OPPO、VIVO从2005年起进入手机行业开始,就已经用快消品的渠道模式去打造自己的手机分销渠道,真正实现了深度分销。

手机,对于大多数消费者的心理而言,时尚》电子》消费品。

品牌共鸣是手机行业本质阶梯最重要、最上面的一层,也是决定企业能否取得成功和持续成长的主要因素。手机行业必须建立品牌共鸣,来满足消费者的身份认可,情感诉求。

小米在这三个方面,都无法达到最优,相反,却向反方面滑落,偏离了手机行业的本质。

时尚,始终无法满足消费者身份认可和情感诉求,被大众认知为廉价!

电子,极致的性价比,始终是小米最大的卖点,而不是发烧、极致的科技!

消费品,极致的性价比产品,只能通过网络,及部分一二线城市门店销售,无法做到深度分销。

肆、从发烧到廉价,品牌低端化

小米手机成立起,作为新品牌,“为发烧而生”,靠着发烧的配置及超高的性价比,即以极致性价比开拓市场,小米迅速崛起成为了手机行业的奇迹。

此时的市场和消费者,对小米的认知是高大上的“互联网手机”,“发烧友的手机”,“高科技的手机”!

图片来源:网络

的确吸引了很多的年轻人!也有了一批忠实的拥趸“米粉”。

而小米公司及创始人,带着的浓厚的理工男的特质,并没有很好的将产品极致科技展现(营销)给用户。

反而,极致的性价比,始终是小米最大的卖点。

小米在发展的初期,行业新手,难免出现质量的问题,结果被戏称发烧机,逐步被消费者冠上廉价、质量不好的印象!

在消费者心理,却逐步成了廉价的代名词。

小米手机的极致性价比碰上了消费者厚重的心理、认知之墙!

现在,提起小米,人们第一反应总是,便宜货、性价比手机,和发烧没有半毛钱关系。

这可能就是雷军内心的矛盾所在,明明是要打造极致科技感的发烧产品,却做成了为销量而生的便宜货。

更加难受的是,随着小米手机一路发展,逐渐被贴上了屌丝的标签,虽然说很多人并不在乎这个称谓,但当你实实在在去选择一款手机的时候,你会发现那些曾经不在乎的东西,却是那么的在乎。

小米的品牌定位确实很尴尬,一开始的定位和商业模式,很大程度上说,限制了它的高度。

几年来,高端形象一直没有树立,行业位次持续下滑。

反倒是华为、OV高端机型被广泛认知和认同了。

不是小米不再追求发烧、黑科技,只是消费者的心理和认知已经变了!

认知一旦建立,基本上就是根深蒂固的!改变的难度非常大!

伍、渠道之痛,无法深耕渠道的小米模式

在互联网公司眼里,市场是平的,只要是市场,都是能用互联网轻松趟平。

但实际情况是,中国市场却是一个非常广大而复杂的市场。

到2018年,中国大陆手机线下市场依旧占中国手机市场出货总量比重近80%。

来源:PingWest品玩

来源:PingWest品玩

从赛诺数据看,2018年,小米线下2535万台,线上2261万台,线下销量已经超过了线上,但小米线下的销量远不及OPPO、VIVO,也主要集中在一二线城市,极其也以低端的红米手机为主。

小米,从11年到15年,用锋利的价格屠刀,杀的手机行业血流成河,剩下几大头部玩家,清空出来的市场,自己却没有享受到果实,结果让在实体渠道已经深度扎根的OPPO、VIVO轻松摘走。

2016年,2017年OPPO、VIVO销量持续上升,到2018年底,OPPO+VIVO实体店超过40多万家,销量分别达到7300万和7000万台,占据了线下整体销量的50%。

OPPO、VIVO迅速崛起背后,其实是认知人民、认知规律的必然结果。

蓝绿大厂在二、三、四、五线及以下市场,实现了深度分销(中国特色渠道模式)。

本质上,OPPO、VIVO牢牢的占据了手机实体购买的入口!

图片来源:小米之家

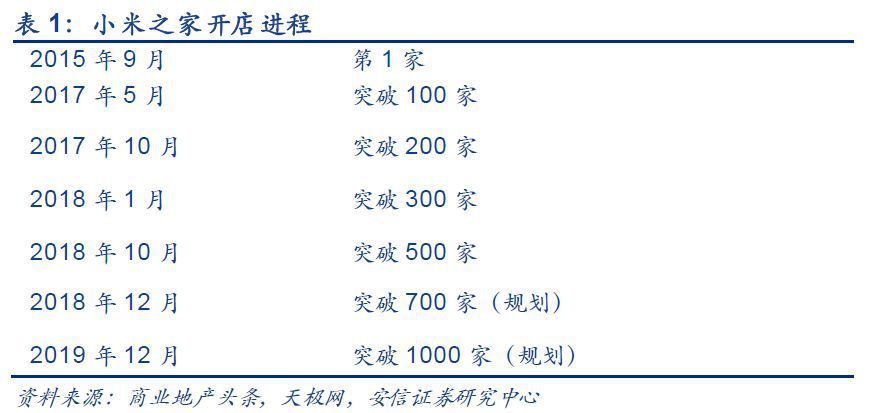

在出货量上遇到天花板的雷军,把目光重新投到线下,小米从2016年开始试水新零售,2017年加速线下布局,截至2019年2月, 大陆小米之家/专卖店已经接近600家,小米授权店已经达到了1100家

雷军把小米重新定义为一家铁人三项公司,首先是硬件公司,其次是互联网公司,最后是一家新零售公司。

但是,小米依旧是用互联网思维来操作线下实体店。

坚持性价比,小米之家的毛利率在8~10%不等,小米专卖店毛利率在5~7%(运营良好的普遍为7%)。

图片来源:网络

小米的自营店,在如此之低的毛利率下,能实现盈利,在于:

1、极高的坪效比,是建立在高流量、高转化的条件下,现在的小米之家主要都是建立在一、二、三线城市的核心商圈,但一旦大面积推广,坪效比势必会降低。

2、压缩成本。在压缩成本上,出现了2018年10月小米南京旗舰店微博维权事件,是小米之家的员工待遇过低所导致。

但,加盟商只有7%左右的利润分成,其他手机品牌动辄20%、30%的分成相比,让经销商完全没动力。

这种情况下很难经营好第三方渠道。

只能主要依靠自己的自营店体系。

这就导致小米无法借用渠道合作伙伴的力量,实现大面积、深度的分销。

如此困境之下,小米可供的选择:

一、保持高性价比,继续以自营模式为主的渠道建设。

这将是一件缓慢的、旷日持久的工作,与目前小米的困境下,远水解不了近渴,也无法做到OV那样的深度渠道分销。

这么做,小米也就不可避免的,从轻资产的互联网公司走向重资产的零售公司(类似MUJI、COSTCO)。

二、借鉴OV和华为,进行渠道深度分销。

借助渠道合作伙伴力量,进入三、四、五及以下市场,就必须建立起一套完全不同于互联网公司的管理、销售模式、价格体系等。

1、多层次的渠道管理模式;

2、自营店、加盟店建设及管理;

3、地面推广;

4、终端建设;

5、人员队伍建设;

6、利益分配模式(与渠道每一个成员分享收益)。

实体店模式下,巨大的前期费用投入,高昂的终端推广和人员成本,较大的利润空间设计。

就必须要提高整体手机和部分产品的价格,而价格的提升,需要品牌的提升作为支撑!

这是一个庞大而系统的整合营销工程。

这种模式,背离了小米的性价比核心思想。

与小米的互联网公司模式发生尖锐的冲突!

小米也将从轻资产的互联网公司走向重资产的商贸公司。

三、混合模式

即小米主品牌手机走手机渠道深度分销,小米之家选择自营+加盟方式在核心商圈开店。

这将是一个复杂的渠道体系设计,甚至有可能产生渠道冲突。

混合模式,不可避免的,也会带来前两种模式的问题。

混合模式,也许是目前小米最可能的方向。

不管,小米选择哪种模式作为自己未来的突破方向,都将是巨大的改变,与现有模式产生巨大的冲突。

陆、浴火重生

对于小米和雷军,就算小米手机的销量可能会掉出第二梯队,也要把小米拉上高端市场,让小米重新为发烧而生。

2019年开始,小米选择拆分小米和红米,红米成为独立的品牌。

图片来源:网络

小米实际上是希望打造类似「华为」和「荣耀」的双品牌策略,红米打低端,小米打中高端,MIX做概念机,通过不同的品牌触达不同的圈层消费者。

小米9主打高端,提高了价格,提了配置。

但,最根本的问题,却没有任何改变,小米仍然不愿意让渠道合作伙伴分享品牌价值,推高端产品如果没有地面团队,仅仅靠空军,是没戏的。

红米K20 Pro推出之后,这意味着红米也正式进军中高端市场,

结果,首先出现的是K20和小米9左右手互博的情况,小米9势必会成为牺牲品。

那么这次转变,能够实现小米的翻身吗?

目前看来,战略的改变,但并没有看到实质性的改变。

实际,小米集团,目前的情况,已经不是小米模式能解决的。

“小米是一家以手机、智能硬件和IoT平台为核心的互联网公司”

现在小米的框子里面的东西太多了,

手机,IOT,智能家电,小米有品,小米之家。

小米已经横跨,手机行业、家电行业、生活品行业,IOT行业、零售行业。

雷军也许并没有真的想明白,仍然陷在互联网思维或者粉丝经济的陷阱里。

小米面临着巨大的挑战!

首先,手机行业本质、模式和小米引以为傲的互联网模式会发生冲突!

其次,小米主品牌,面临的是品牌、技术、渠道等三个巨大的难题!这是一个系统工程,是一个公司体系和模式的整体变革!

最后,小米之家的方向选择,是保持性价比的自营体系,还是进行渠道深度分销,都是一个艰难的选择。小米之家,科技杂货店,是其他单一手机品牌无法比拟的。互联网思维如何跟实体思维结合起来,将是威力巨大的商业武器。到目前为止,我们还是没有看到能够的把这个武器威力发挥出来。

无异于二次创业,自我革命!

我们看到了雷军的决心。

但,雷军也许并没有真的想明白,仍然陷在互联网思维或者粉丝经济的陷阱里。

跳出互联网思维,认知手机行业本质和零售行业本质,再结合互联网,或许才是小米的出路!

最后

我相信,不止米粉,还有更多人希望小米手机能够发展的更好,国产手机需要这样的力量。

小米能否完成自我革命,实现浴火重生、重现辉煌。

让时间来告诉我们答案吧。

资料参考:

1、金星、甘骏,华尔街见闻,光大证券家电团队,什么是高效零售?小米之家给出的答案——小米生态链系列研究之三;

2、冯华魁,调皮电商,雷军掉入了“粉丝的陷阱”?!

3、知乎,罗劼,小米会挺过寒冬吗?

4、安信证券,小米之家核心客户研究:小米如何打动中年男?

5、PingWest品玩,从赛诺数据看中国手机市场“逆行者”三大特征

6、玩懂手机,2019年一季度国内手机出货量:华为第一,苹果iPhone暴跌30%

7、张家伟,华尔街见闻,“对标亚马逊”小米获国内券商首个买入评级

8、雨枫,雨枫有话说,雷军这么努力为什么小米还是干不过OV?

9、英国《金融时报》中文网专栏作家,周掌柜,OPPO和vivo的“人民战争”

10、知乎,罗劼,古小帅,及匿名用户评论,小米会挺过寒冬吗?