文|一号新能源

对众多储能从业者来说,2019年仍是一个值得期待的年份!

2019年储能行业蕴藏着多少新机遇?储能是一个有前途和“钱”途的行业吗?

刚刚,权威数据出炉了。

2019年5月18日,由中关村储能产业技术联盟、中国科学院工程热物理研究所主办的“储能国际峰会暨展览会2019”在国家会议中心隆重召开。

会议开幕式现场正式发布了《储能产业研究白皮书 2019》,深入剖析了储能行业的最新现状。

根据白皮书内容来看,2019年,受光伏新政的压力以及自身技术水平提高等因素的影响,储能迎来了新的发展拐点。

随着今年更多储能项目的落地,储能产业也有望从示范应用步入商业化初期的重要阶段。

中国储能发展现状

从目前我国储能行业发展现状来看,该行业将在未来蕴藏着越来越多的机遇。

尤其是2018年以来,储能行业发展加速,逐渐呈现出规模化增长的趋势。

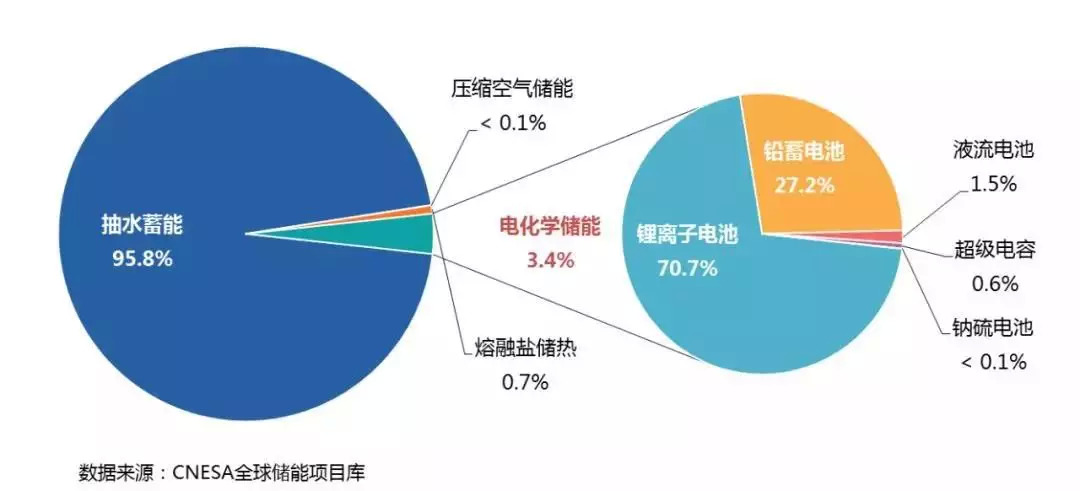

根据白皮书数据,截至2018年底,中国已投运储能项目累计装机规模31.3GW,占全球市场总规模的17.3%。

其中,抽水蓄能的累计装机规模最大,为29.99GW;电化学储能的累计装机规模位列第二,为1072.7MW;在各类电化学储能技术中,锂离子电池的累计装机规模最大,为758.8MW。

而单从2018年储能发展情况来看,抽水储能和电化学储能在装机规模和数量上占据着巨大优势。

根据储能应用分会的数据显示,2018年我国新增投运储能项目共计2112.8MW,储能项目108个。

其中,抽水蓄能装机功率规模1300MW (2个),占比61.5%;熔盐储热装机功率规模200MW (3个),占比9.5%;电化学储能装机功率规模612.8MW (103个),占比29%。

储能企业发展现状

通常来看,行业内企业的发展现状,能在一定程度上反映出整个行业的发展前景。

近期,储能巨头的动作频频。

今年2月份,中天科技宣布募资40亿元,发力储能产业。紧接着在今年4月份,科士达出资9800万元,与宁德时代(300750)合作合资设立宁德时代科士达新能源科技有限公司,布局储能业务。

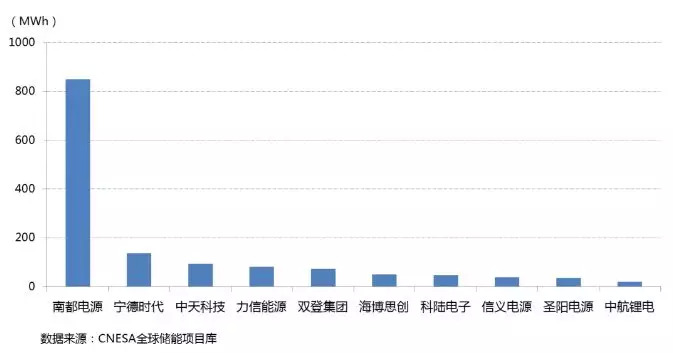

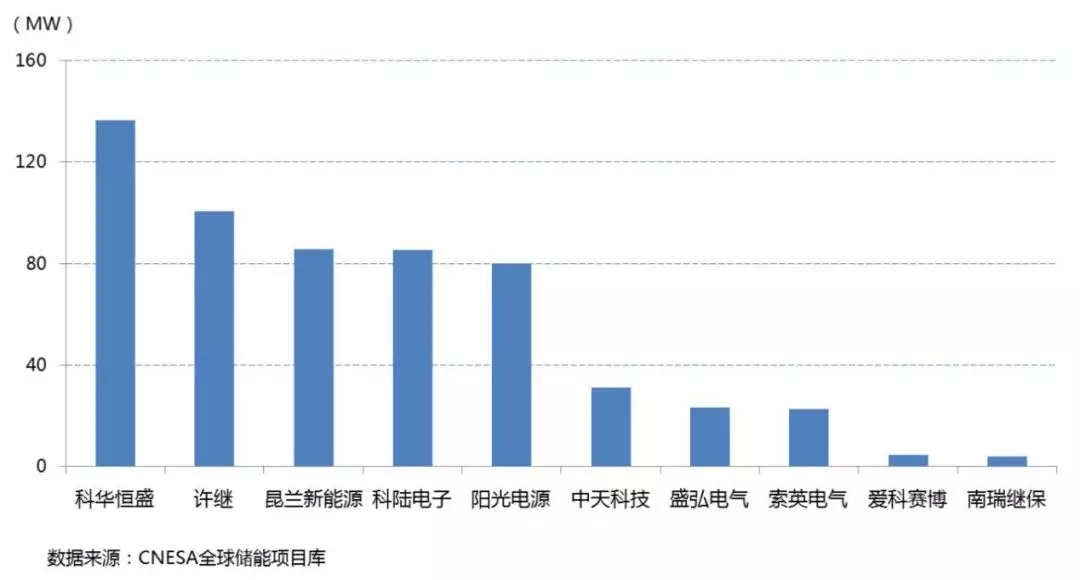

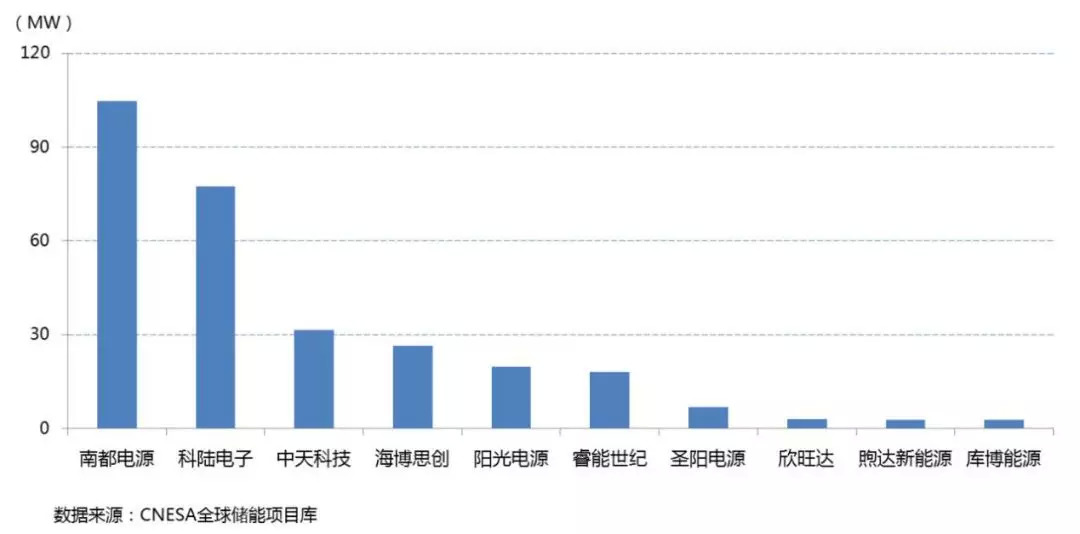

白皮书则以电化学储能为例分别总结出了储能技术提供商、储能逆变器提供商、储能系统集成商的排名,为储能从业者们提供参考。

-

储能技术提供商排名

2018年,中国新增投运的电化学储能项目中,装机规模排名前十位的储能技术提供商(储能技术提供商为向客户提供储能技术本体、电池模组,电池系统的企业),依次为:南都电源、宁德时代、中天科技、力信能源、双登集团、海博思创、科陆电子、信义电源、圣阳电源和中航锂电。

-

储能逆变器提供商排名

2018年,中国新增投运的电化学储能项目中,装机规模排名前十位的储能逆变器提供商,依次为:科华恒盛、许继、昆兰新能源、科陆新能、阳光电源、中天昱品、盛弘电气、索英电气、爱科赛博和南瑞继保。

-

储能系统集成商排名

2018年,中国新增投运的电化学储能项目中,功率规模排名前十位的储能系统集成商,依次为:南都电源、科陆电子、中天科技、海博思创、阳光电源、睿能世纪、圣阳电源、欣旺达、煦达新能源和库博能源。

2019储能仍是一个前途光明的行业

2019年,不论是从装机规模还是市场空间来看,储能都是一个前景广阔的行业。

根据白皮书发布的数据,目前,中国已投运储能项目累计装机规模为31.3GW,到2020年底,这一数字将增长为45.16GW。

也就是说,在未来不到两年的时间内,包括抽水蓄能、熔融盐储热、电化学储能在内的储能市场还有近14GW的发展空间。

而从储能行业密切关注的投资情况来看,根据权威媒体透露,预计到2040年,全球储能项目将吸引6200亿美元的投资,而中国作为其中最大的市场之一,前景诱人。

值得注意的是,单从三大储能分类来看,这一趋势更加明显。

-

其中,抽水蓄能装机规模将达90GW,将诞生上百万个工作岗位。

据白皮书透露,截至2018年底,中国已投运的抽水蓄能的装机规模为29.99GW,到2020年底,我国抽水蓄能的累计装机规模达到40.00GW,2025年这一数字将达到90.00GW。

也就是说到2020年将有10GW的抽水蓄能电站装机成功。

今年年初,国家电网总投资386.87亿元的5座抽水蓄能电站分别开工建设,总装机容量为600万千瓦。

根据投资估算,建设新疆哈密等5座抽水蓄能电站,可拉动GDP增长超过570亿元,增加电工装备制造业产值78.52亿元,提供就业岗位约14.64万个。

以此为依据,我国抽水蓄能建设将诞生上百万个工作岗位和上千亿的投资。

-

电化学储能装机规模将达到20GW,一个千亿级的市场正在铺开。

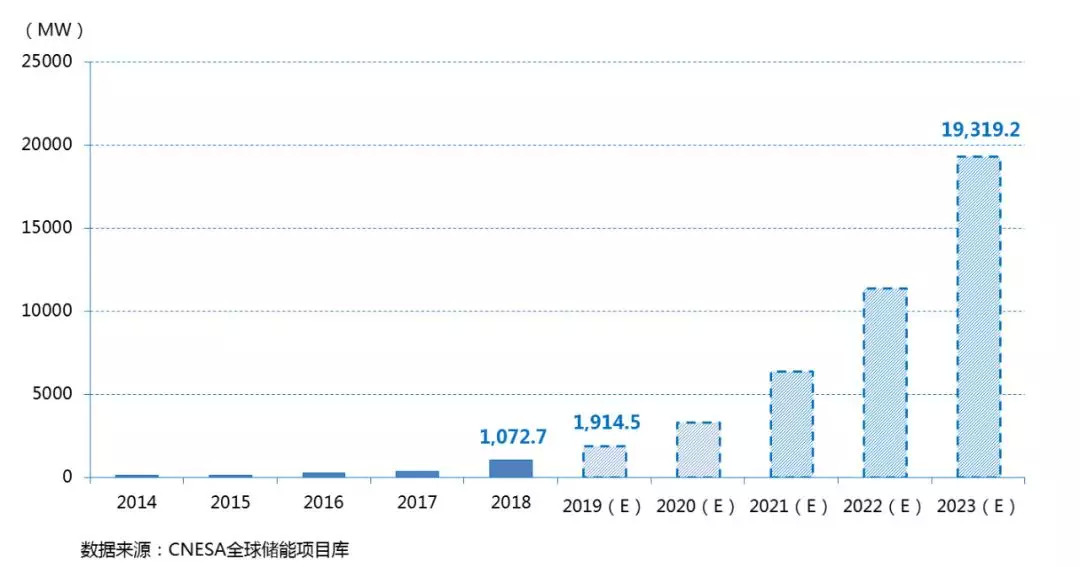

2018年,我国电化学储能首次突破“GW”,累计投运规模为1.073GW,实现了突破性发展。

根据白皮书预测,截止到2019年底,我国电化学储能的累计投运规模将达到1.92GW,年增速89%,到2020年,将延续超过70%的年增长速度,到2021年,储能的应用将在全领域铺开。

在此背景下,电化学储能的规模将实现两连跳,2022年突破10GW,2023年接近20GW。

有业内人士预计,电化学储能份额将达到上千亿元,并具备万亿级市场的潜力。

-

熔融盐储热将达到1.369GW。

在我国,熔融盐储热还是一个新兴的的产业。

2016年9月,国家能源局公布了国内首批20个光热发电示范项目,总装机容量1.349GW,均配置了熔融盐储热装置。

截至2018年底,这批项目已建成投运的容量为0.2GW,结合在建项目当前的状态,预计2019年新增投运的容量将达到0.35GW,届时我国投运的熔融盐储热项目的累计装机规模将达到0.62GW。

截至2020年底,这一数字将达到1.369GW,有着较大的发展空间。

总之,整体来看,在2019年储能仍是一个前途光明的行业。