文|娱乐独角兽 直言不会

历经市动荡发展、风口频发的一年,虽然中国的影视行业依旧身处寒冬期,但与之相关的网络视频行业却热度不减。五月过半,在不断翻滚搅动中继续向前的五大视频网站,已相继发布了2019年Q1财报,并向着Q2发起进攻。

总的来看,各视频网站在营收及会员数量上均有所增长。2019年Q1,爱奇艺营收69.90亿元,会员数量达9680万,98.6%为付费会员;腾讯视频订购账户数增长至8900万,同比增长43%;阿里大文娱四季度营收56.71亿,同比增长8%,主要原因包含优酷订阅收入的增加;搜狐总收入为4.31亿美元,同比减亏50%,视频同比减亏超40%;芒果TV运营主体快乐阳光2018年实现营业收入56.07亿元,同比增长66%,视频用户2019年Q1付费会员数达1331万。

数据最具客观性,在优质内容为王、多元化发展依旧、人口红利几近饱和的当下,透过财报不仅可以看到军备竞赛级的资源投入已然让视频行业的竞争由单体平台升维到生态层面,亦可窥见各大视频平台在连续亏损的情势下,对于盈利的逼近和江湖地位巩固的各出奇招。

内容成本降低下,亏损收窄成普遍利好

对于视频网站而言,用户规模、市场份额的分量毋庸置疑,而如何带动会员增长以击中盈利点,则取决于生长其中的内容。

近年来,随着视频网站竞争的日益加剧,版权采购成本也随即快速上升,行业亏损加重。在近日的爱奇艺世界·大会上,爱奇艺CEO龚宇指出:“版权采购成本快速上升,是过去七八年间行业严重的方向性错误。”

龚宇曾在爱奇艺2018第四季度财报发布后的分析师电话会议中提到:“2018年8月之后,内容采购和制作成本下降明显。电视剧的版权采购成本,从最高时每集超过1500万元,回落到800万元以下。”自制剧成本也因演员片酬的降低而下降,从片酬支出一度超过1.5亿元,到现在一部剧的片酬支出限价5000万元,“从外购剧到自制剧,我们的成本都在下降。”

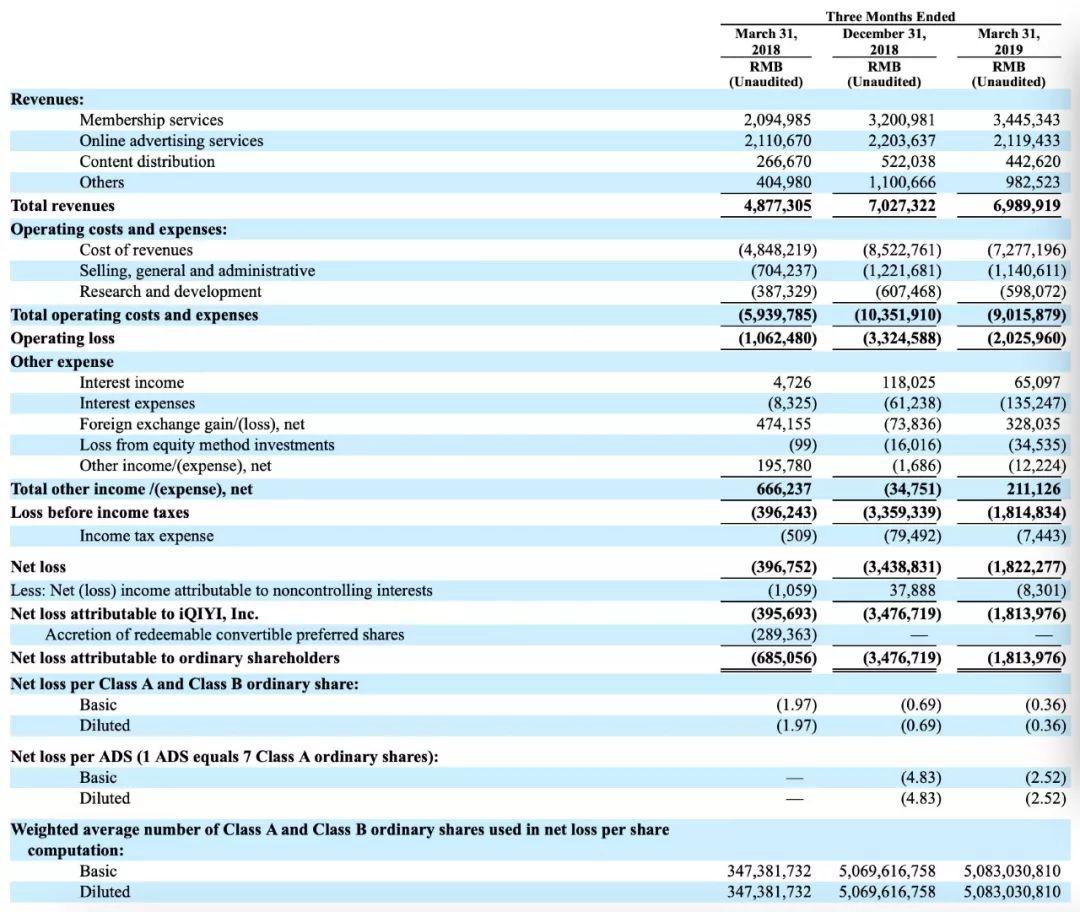

爱奇艺日前发布的2019年Q1财报也印证了市场大环境的利好:一季度实现营收69.90亿元,同比增长43.3%,营业成本72.77亿元,环比下降14.6%,其中内容成本53亿,环比下降18.4%。值得注意的是,这是爱奇艺上市以来内容成本在季度内的首次下降,主要原因是行业内容采购价格明显下降,以及部分剧集延迟推出。

内容,尤其是高质的自制内容无疑是视频平台的重点投入对象。在财报发布后的电话会上,爱奇艺方表示会继续加大原创内容的投入,除了正在热播的《破冰行动》外,接下来的《租界少年之热血档案》、《大主宰》、《剑王朝》等剧集,以及《舞台的奇迹》、《宝藏般的乡村》、《一个人的生活》、《做家务的男人》的综艺都将以内容为支点,为平台持续赋能。

与第一梯队继续瞄准大IP自制内容、争抢头部版权内容市场不同的是,在2016年年底开始收缩在版权市场投入、转而专攻自制剧的搜狐视频,凭借“小而美”的路线终于再次重回公众视野。

据搜狐公司于4月底发布的2019年Q1财报显示,搜狐总收入为4.31亿美元,同比减亏50%,搜狐视频的亏损也在持续减少,同比减亏超40%。可以说,搜狐视频近来在自制内容领域的投入,无论是《奈何BOSS要娶我》、《拜见宫主大人2》,还是综艺《送一百位女孩回家》第二季、《神奇图书馆在哪里》等内容都引起了各圈层的强烈关注,为平台广告和会员业务提供了不可忽视的增长动力。之后,除了正在热播的《哈哈健身房》,《热搜女王》、《不知东方既白》等题材也将接档上线,延续搜狐视频的以小博大之路。

可以看到的是,当前不仅院线电影互联网版权价格稳定下来,基于“限薪令”等政策的把控以及行业的配合,影视剧版权价格以及演员片酬也同步下降,对于视频行业来说均是不小的利好。而在视频行业整体仍是投入期的判断下,资本市场对其的评判标准显然更为直接:亏损程度与订阅会员数量。

亏损收窄、烧钱依旧,但总有人实现率先盈利

视频网站普遍不盈利已是众所周知的事实,从各家财报中也可看出,高收益的背后总是伴随着的巨额亏损。但值得欣慰的是,各大平台烧钱、亏损的情况得到缓解。

整体来看,据阿里巴巴集团发布2019财年第四季度财报显示,阿里大文娱归属的数字媒体与娱乐板块该季度调整EBITA亏损为28.28亿元人民币,相较上年同期25.95亿元,亏损同比扩大,但环比缩减超过50%;一季度爱奇艺经营亏损环比下降39.1%,经营亏损率为-29%,亏损明显收窄;搜狐视频净亏损2700万美元,去年同期净亏损4800万美元,同比减亏43%,环比减亏10%。

在视频网站亏损或同比扩大或收窄的大流中,芒果超媒以及芒果TV成唯一盈利者,可谓一股清流。

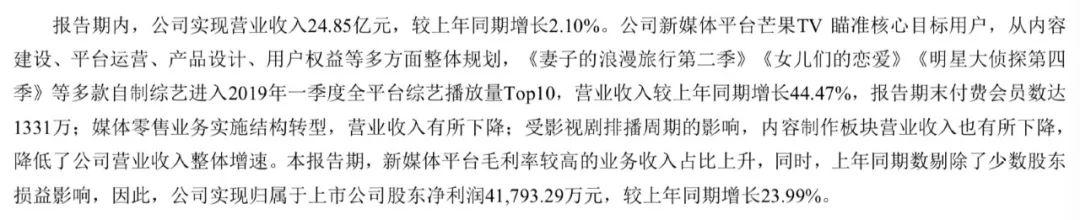

据芒果超媒发布了2018年报告和2019年一季度报告显示,芒果超媒2018年已实现盈利且增长,全年实现营业收入96.61亿元、归母净利润8.66亿元,同增分别为16.8%、21.03%;2019年一季度实现营业收入24.85亿元,同比增加2.10%;归属于上市公司股东的净利润4.18亿元,同比增加23.99%。

同时,作为芒果超媒成军后的主力、湖南广电媒体融合的重要资源,芒果TV运营主体快乐阳光2018年实现营业收入56.07亿元,同比增长66%,其中广告业务、会员业务、运营商业务的收入同比增幅分别为81%、114%、52%。

芒果TV为何能成为唯一盈利者?其实细细想来自有其道理。早在2015年、2016年的发展初期,芒果TV亏损额还不容忽视,分别约9.4亿元和6.9亿元。转机在2017年,芒果TV实施从“独播”向“独特”的战略转型,并早早地建立了广告+内容运营的收入体系。

从内容来源上来看,相较于需要仍需部分版权采购的其他平台而言,芒果TV大可忽略这一支出。《向往的生活》《明星大侦探》《妻子的浪漫旅行》《我家那小子》《我家那闺女》等多档热门综艺节目背后,是来源于自制和湖南卫视对内容成本的可控性。不过值得注意的是,纵然芒果TV成为视频网站江湖唯一的盈利者,但据财报显示,芒果超媒2018年整个新媒体互动娱乐内容制作板块的版权购买及内容制作成本依旧高达17.5亿。

无论盈利与否,烧钱依旧。

付费会员“亿时代”跨栏在即,增长率成江湖地位衡量指标?

视频行业下半场,2019年余下的时间无疑将成为行业内订阅会员拉新以及付费渗透率提升的关键时刻。

放眼资本市场普遍关注的订阅会员这一核心指标,视频行业在一季度出现了明显的分化,增长强劲的爱奇艺已逼近亿级门槛。财报显示,截至第一季度,爱奇艺订阅会员规模达到9680万,98.6%为付费会员,订阅会员规模同比增长58%。基于此,会员服务收入为34亿元人民币(约合5.134亿美元),占总营收48.57%,较2018年同期增长64%。

订阅会员即将迈进“亿时代”无疑是爱奇艺本次季报的最大亮点。具体来看,其傲人成绩背后主要归功于以下两点。

首先是内容层面的助力。2019年一季度,《青春有你》上线爱奇艺,虽然不及去年《偶像练习生》首发的火爆,但该节目在播出期间依旧能获得每周热度第一,粉丝以及市场的热情也依旧强势。除了《青春有你》外,《国风美少年》、《演员的品格》等节目以及张艺兴主演的剧作《黄金瞳》也贡献了不小的话题度和热度,对于平台在付费用户增长方面的贡献不言而喻。其次便是会员合作的拉新。无论是一季度与携程合作的升级,还是与酷狗所达成的会员服务合作,都在一定程度上刺激了用户市场对会员服务的购买意向。

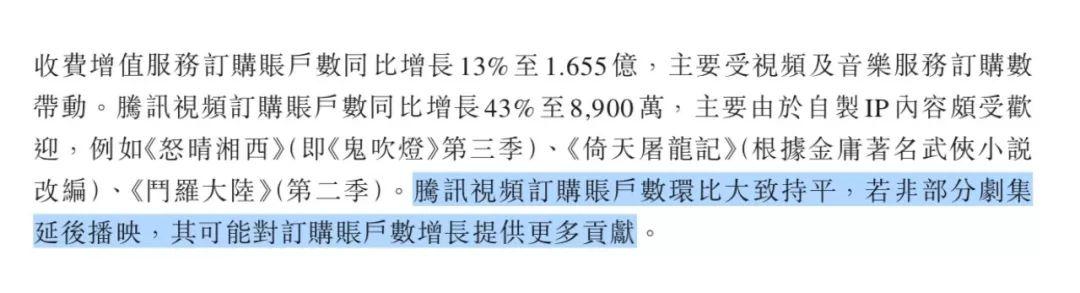

作为劲敌,腾讯视频一季度在会员拉新方面的表现却并不亮眼。财报显示,2019年Q1,腾讯视频订阅用户数为8900万,同比增长43%,但相较于2018年Q4季度的8900万,环比增长基本为零。

对此,腾讯视频在财报中解释道,“若非部分剧集延后播映,其可能对订购账户数量增长提供更多贡献。”同时,部分热门剧集延后播映的情况,也减少了视频广告库存,因此长视频广告收入同比基本持平。但事实上,无论是《怒晴湘西》、《倚天屠龙记》还是《我和我的经纪人》《女儿们的男朋友》,腾讯视频一直不缺乏优质内容,可这些内容却并未成为其会员订阅的拉动力。

2019一季度大势已定,二季度赛事正热。或领跑加速,或缓冲整顿,或亏损收窄,或实现盈利,无论是哪种步调,在烧钱依旧又即将迎来赛事关键节点的当下,视频行业江湖的角逐远未结束。