文 | 谭谭@时金研究所

4月以来,维生素A、泛酸钙、叶酸、维生素E等多种品类的维生素轮番涨价,涨价预期持续发酵。而随着环保趋严部分维生素企业停限产,供需紧平衡,维生素价格有望进一步突破预期。

接下来我们一起梳理总结一下近期涨幅大、影响大的VA和VE的情况。

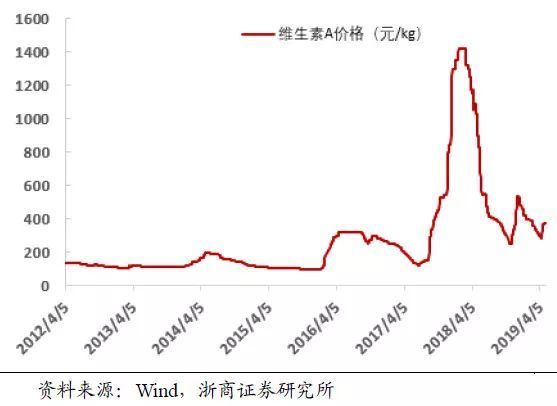

4月以来VA价格持续上涨,目前,市场报价为380-440元/公斤,迄今累计涨幅已超20%。与此同时,国内厂家出现了延缓发货,VA供应紧张。

目前商品VA都是通过化学方式合成。其合成过程中,需要使用原料β-紫罗兰酮,该原料由柠檬醛制备得到,柠檬醛的供应对于VA企业至关重要。

柠檬醛得主要生产厂商仅3家,巴斯夫、新和成和可乐丽。2017年巴斯夫柠檬醛工厂发生爆炸事故,导致原材料价格大幅上涨,VA也一度猛涨至1600元/公斤。

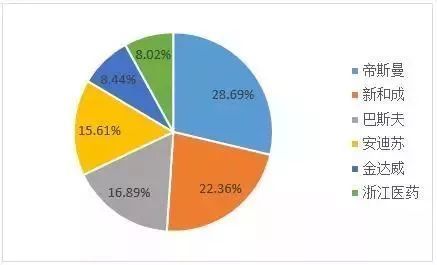

从供给端来看,VA行业规模大、集中度高,全球主要有6家生产商,其中国外厂家有帝斯曼和巴斯夫,国内主要是新和成(002001)、浙江医药(300216)、金达威(002626)和安迪苏(600299)。

其中,只有巴斯夫将在德国新建年产能1500吨的VA工厂,预计2020年投产,其他几个公司暂无扩产计划。

由于VA 的技术壁垒较高、三废处理难度大,因此行业难有新进入者,叠加此前供给侧改革,寡头垄断格局已形成。随之而来的,就是寡头企业议价能力的提升。

而本轮VA的涨价起源于4月10日,当时VA价格降至285元/kg,厂家集体停报后,价格快速反弹,稳定在365元/kg左右。

然而,故事还没有结束,4月25日,帝斯曼被爆出瑞士的工厂因废水处理的菌种被污染,预计将停产2-3 月,期间其VA 产品停报停签。

帝斯曼的VA 产能共计7500 吨左右,有瑞士和上海两个生产基地,据推算瑞士基地VA 产能约4000 吨左右,占全球VA 总产能约10%。

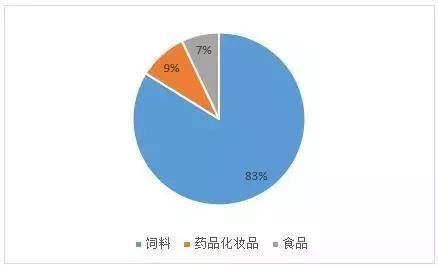

从下游需求端来看,VA主要应用于饲料和食品医药,其中饲料是主要的应用领域,需求占比83%左右。

19年受猪瘟影响,VA价格一度下跌。据测算,VA下游约34%用于猪饲料,国内生猪存栏同比下滑19%的情况下对国内VA需求端的影响约6.5%,放眼全球则影响预计小于4%,需求端缩减远小于DSM 停产对供给侧的影响。

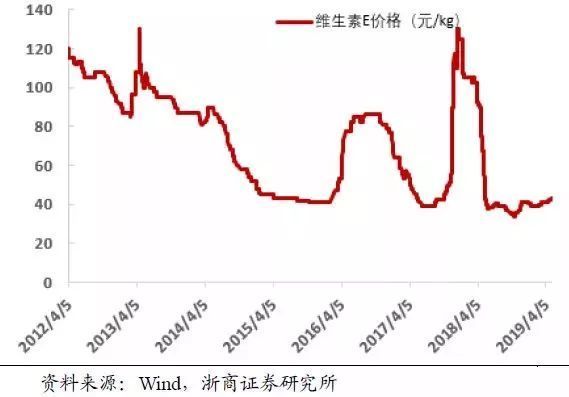

VA价格最近才稍微稳定一点,VE又开始了明显的提价。5月14日VE龙头新和成大幅提髙报价至60元/公斤,涨幅超预期。同时,国外VE工厂产量明显下降,市场交易活跃,部分贸易商报价上调。

不同于VA较为稳固的寡头垄断局面,维生素 E 近两年供需格局变化较大,存在新进入者,主要是能特科技采用新工艺生产中间体三甲基氢醌和异植物醇,成本较低,对市场价格造成冲击。

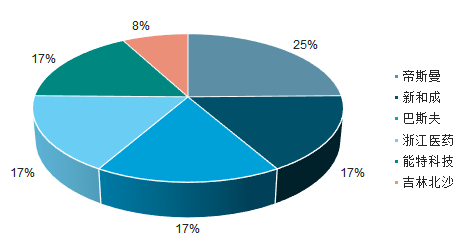

目前维生素 E 全球产能在 9-10 万吨,需求在 6.5 万吨左右,国内需求在 1 万吨左右。全球主要的维生素 E(油)生产厂家有帝斯曼、巴斯夫、浙江医药、新和成北沙制药和能特科技。

其中,新和成目前VE产能2.5万吨,另有2万吨产能在建,预计2020年3月投产,届时将成为全球VE最大生产商。而2019年初ST冠福(002102)公告子公司能特科技和帝斯曼在VE领域达成合作,就VE及其中间体业务组建合资公司,将升级改造现有设备。如此看来,VE格局有望重塑。

其实,不止VA、VE在涨价,泛酸钙由去年底的70元每公斤,涨到现在的400元每公斤;叶酸报价近一个月已翻倍,今年来相对去年底约180元/公斤的报价上涨超3倍;VB5价格自年初至今已累计上涨118%;VK3 价格自年初至今已累计上涨43%。那么为什么厂家对维生素多个品类都在今年,尤其是近期频频提价呢?

一方面,近年来,国内环保政策持续收紧,中央环保安监督查常态化,高污染、高排放的生产企业受到环保压力加大。尤其是今年响水化工园区关停后,全国范围内开展了安全大检查,行业供给侧改革进一步加强。

对维生素领域而言,部分小企业逐步出清,且这种停产或退出产能很难再恢复,造成原料供应紧张。维生素多品类产能过剩情况已改善,行业周期性也弱化。而由于产业集中度进一步提升,多数品种由少数几家企业寡头垄断生产,维生素企业议价能力提高。

此外,由于全球维生素巨头帝斯曼因废水处理装置存在问题,短期停产,将造成多种维生素品类供应紧张,国际价格上涨。这给其他几大维生素生产商以新的机会,国内厂家也顺势提价。

另一方面,维生素产业下游需求较为稳定,主要用于饲料添加剂、医药、化妆品和食品饮料,其中饲料添加剂占比达到80%。对于饲料企业,维生素添加有明确的标准,为刚性需求。

今年一季度以来,禽养殖行业景气度向好,也将带动维生素需求增长。从成本来看,维生素合计约12个品种,整体占饲料成本的2%-3%,而且涨价可以顺势转移到下游,下游大型企业拥有库存优势,涨价对其提升竞争力更为有利。

维生素价格弹性普遍较大,一旦开始提价,涨价空间较大,建议投资者重点关注新和成,浙江医药等市场竞争力较强的行业龙头。

1)新和成:是世界四大维生素生产企业之一、全国大型的香精香料生产企业和维生素类饲料添加剂企业,其维生素类业务较早就进入产业成熟期,主导产品VE,VA,VH,VD3,类胡萝卜素,市场占有率都位于世界前列,其维生素E油,维生素A油/结晶,乙氧甲叉生产能力分别达10000吨/年,600吨/年,3800吨/年,规模效益显著。

2)浙江医药:主营业务为生命营养品、医药制造类产品的销售及医药商业,是国内维生素E龙头企业,在维生素产品领域建立了工业绿色化学和活性成份的微胶囊化两个技术平台,在生产及市场开拓上具备了较强的优势和国际竞争力。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。