文 | 张涛(经济学博士,就职于国有大型银行)

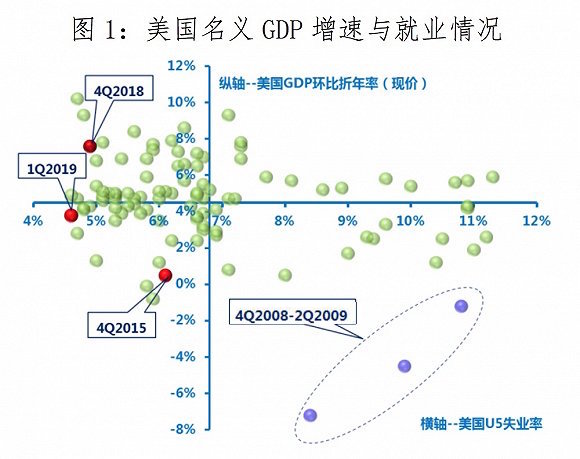

美国商务部最新数据显示,今年一季度美国GDP环比折年率再次站到3%以上,达到了3.2%,大幅超出了市场预期,与此同时,其官方失业率(U3)依然稳定在4%左右,U5失业率(U3加上不再寻找工作者及准待业者)也停留在5%附近。

不过,鉴于一季度美国超预期增长主要得益于库存激增和贸易逆差大幅缩小,而且此二因素均不可持续,加之近期美国的消费和投资均在下降,美国经济目前的强劲势头能否得以延续依然存在很大不确定性。实际上,尽管一季度美国GDP实际增速回升,但GDP名义增速反而是回落的,暗示美国经济活跃度的下降势头并未得到扭转。

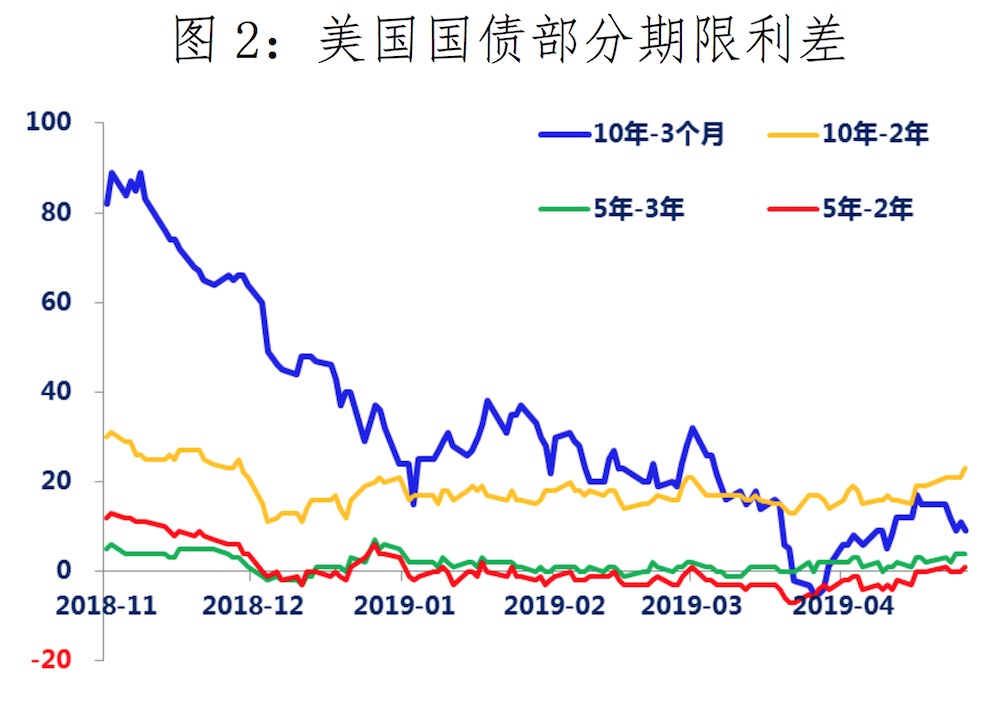

另外,在3月份,10年期美债与3个月美债的期限利差还曾出现过为期一周的短暂倒挂,按照过去50年美国经济数据的经验规律,美债期限利差一旦出现倒挂,12-18个月后美国经济就必然出现技术型衰退,即经济连续两个季度负增长。

不过,仅从美债浅度的利率倒挂,尚不能武断得出美国经济就要接近衰退的结论,这是因为,2008年全球金融危机以来,美联储在零利率下限后(利率政策失效),实施量化宽松(QE)直接入场购买国债,这样的直接后果导致美债收益率并非完全是市场交易结果,其中包含了很多美联储的‘扭曲力’因素。而当2017年10月份美联储启动‘缩表’以来,QE的‘扭曲力因素’又转为‘缩表的新扭曲力’,因此,美债收益率包含的信息较以往更为复杂,进而导致的“利差倒挂”也更为复杂,以往的经验规律还需要更多的经济数据提供佐证。

进入4月份,不仅10年期与3个月美债利差结束了短暂的“浅度倒挂”(倒挂程度最大仅为-5BP),而且利差持续回升,最高曾升至17BP,而且本轮倒挂时间最长的(5年-2年)美债利差也结束了为期4个月的倒挂局面,目前利差恢复至零以上。

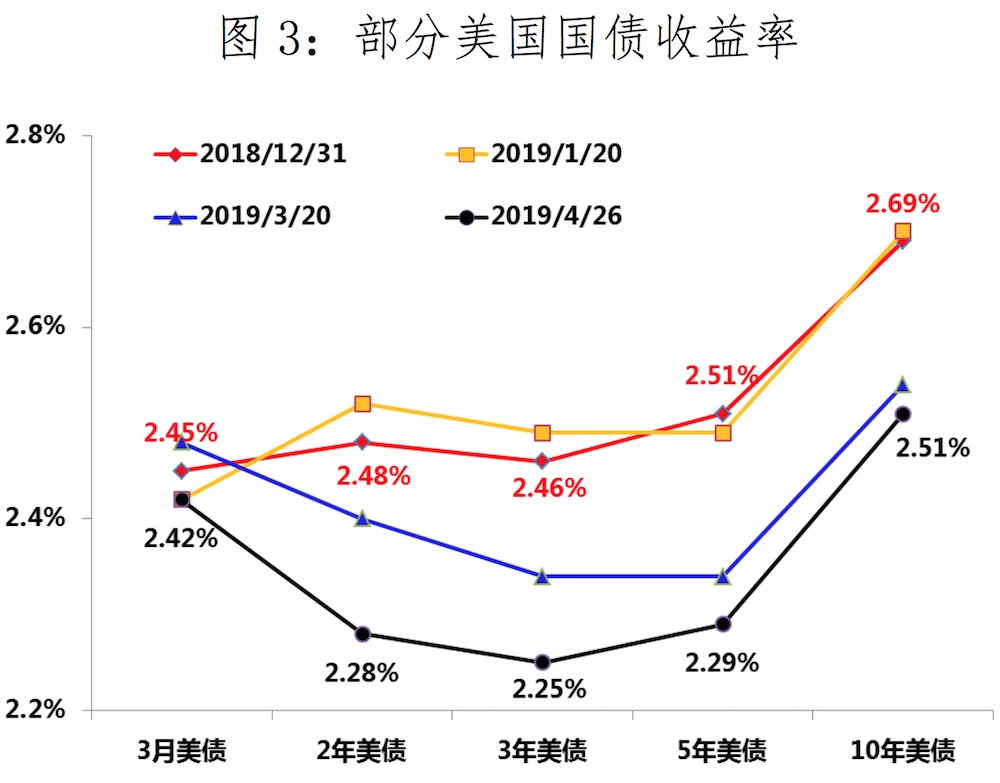

但是,今年以来,长端美债利率整体是呈下降趋势的,例如3月下旬美债利差倒挂时,10年美债收益率最低跌破美国联邦基金有效利率(2.4%),之后才有所恢复。长端利率趋势下行一方面与美联储政策有关,另一方面更与市场对经济前景的预期有关。鉴于美联储政策转向是在3月份议息会议后才明确的,因此,今年以来美债长端利率的走低,更多反映出市场对美国经济前景的担忧。

正如不能由美债利率倒挂直接得出美国经济一定衰退,美债利率倒挂局面的结束,也不意味着美国经济一定不会衰退,还需要从更多的经济数据去找寻线索。

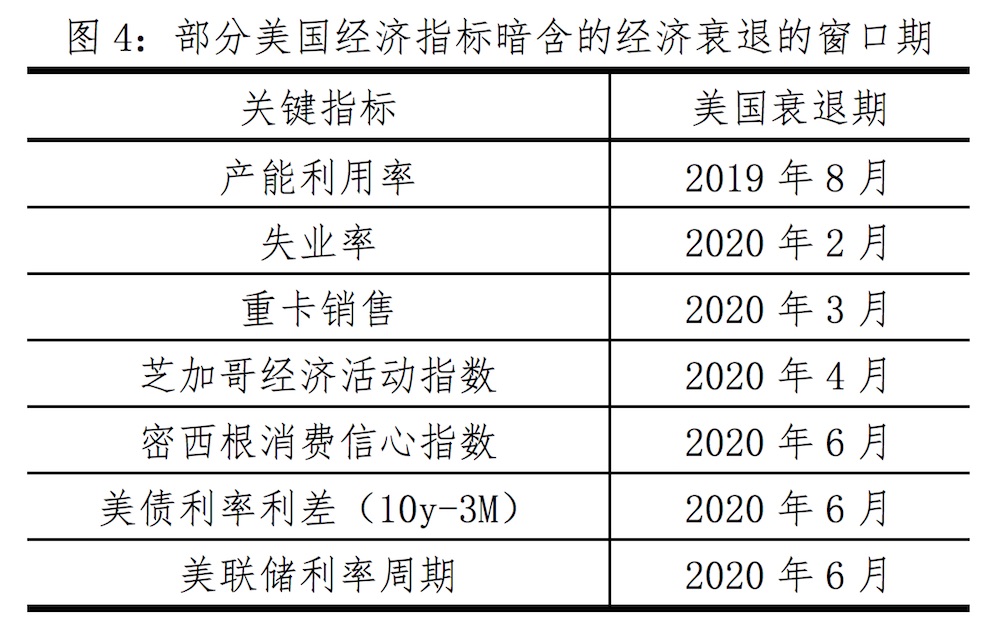

为此,笔者分别观察了过去50年间,涉及美国生产、消费、投资、就业以及政策等方面的高频指标变化,参照历次美国经济衰退先后这些指标的走势变化,在经验规律有效的前提下,目前得出的结论是:美国经济衰退最早将于下半年出现,而高频经济指标的表现,更多指向美国经济或将于明年下半年出现技术性衰退。

若上述逻辑推演成立的话,那么当前的超预期增长就变成了美国本轮长周期增长的“强弩之末”。然而,正如《金刚经》有云:凡所有相皆是虚妄,若见诸相非相,即见如来,经济预测居多是“纸上谈兵”,因为形势永远比人强。假如特朗普真的能够突破既有的经验规律,那么美国经济将在其任内突破克林顿治下的120个月经济扩张的纪录。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)