文|东哥解读电商 林雁雯

亚马逊的会员制有多牛,盘点其2018年亚马逊会员的战绩表现就能得到答案。

2018年,亚马逊Prime会员平均在亚马逊消费1400美元,非会员则消费不到一半,约600美元。

目前,亚马逊Prime会员数超过1亿,几乎是号称会员制鼻祖的Costco的2018年会员数的2倍。

同年亚马逊订阅服务(包含Prime会员、有声书、电子书、视频、音乐和其它)收入为141.68亿美元,同比增长45.75%。2014-2018年复合增速超过50%。

2014-2018年亚马逊订阅服务收入占总营收的比例从2014年3%上升至2018年的6%。同时,从亚马逊会员推出至今,亚马逊每年年报都标注了会员服务对营收增长作出巨大贡献。

根据可查的公开数据显示,亚马逊Prime第二年续费率约在95%以上,其第一年续费率超过90%,月度续费率在73%左右。几乎和近五年保持90%左右会员留存率的Costco的实力相当。

那么亚马逊会员为什么会如此成功?

这既要归功于Prime本身提供了物超所值的服务,也要归功于其和第三方卖家及AWS形成的飞轮效应。

服务内容的价值远超会员实际价格

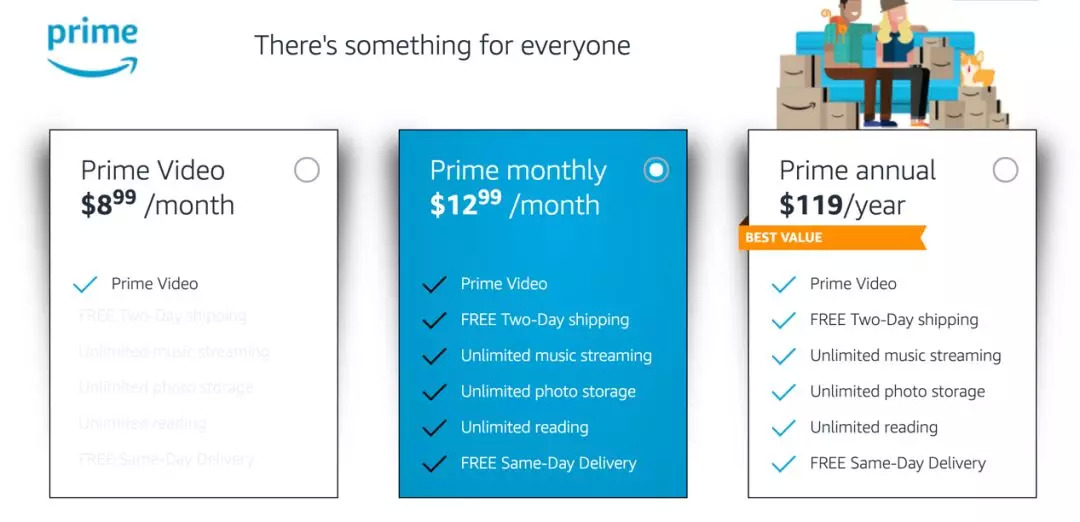

从亚马逊会员本身来看,亚马逊会员能通过支付会员费来享受远超过会员实际价格的服务。亚马逊会员所提供的服务包括免运费、无限畅享音乐、视频和书籍、无限图片储存以及全食店等其它线下店商品折扣。目前,亚马逊提供3种会员服务:1,每月8.99美元的月度Prime Video,服务内容包括无限视频;2,每月12.99美元的月度Prime;3,每年119美元的年度Prime。月度Prime和年度Prime服务内容相同都是可以享受免费次日达和当日达、免费畅享无限音乐、视频和读物,以及部分线下店折扣等。

亚马逊会员的目标用户是经常或打算经常在亚马逊上购物的用户,同时这些用户有观影、听音乐和储存图片的需求。如果这些用户在不购买亚马逊会员的情况下,要享受观影、听音乐和图片储存服务,就需要其它视频、音乐和照片储存平台的会员。

Staying Frugal测评网站有帖子将亚马逊年度会员与三个视频、音频和照片储存平台进行比较,得出购买亚马逊会员至少可以节省179.88美元。例如:购买视频平台Netflix的会员,价格是每月7.99美元、全年95.88美元、支付每月9.99美元、全年119.88美元来享受Dropbox的照片储存服务,以及购买Spotify的会员来听无限音乐,价值每月10美元、全年120美元。

所以,即使在不考虑邮费的情况下,亚马逊会员所包含的服务价值就已经远超实际价格。

另外,尽管亚马逊Prime从2005年推出至今,已经经历了两次提价,但依然有越来越多的用户加入会员或者继续成为Prime会员。这意味着,用户是认同亚马逊会员的服务内容是值得的。

亚马逊会员第一次提价是在2014年,亚马逊年度会员费从79美元提价到99美元,服务内容增加了无限音乐、无限图片储存和部分地区免费当日达。而后亚马逊推出了10.99美元的月度会员;第二次提价是在2018年,2018年1月,亚马逊月度会员费涨至12.99美元,同年5月其年度会费涨至119美元(约802人民币),服务内容扩增了免费当日达、Prime视频、无限音乐播放、图片储存和阅读体验。

提价的主要原因都是持续不断的服务内容投入和物流费用。亚马逊曾在最近一次提价声明中解释道:“近年来,Prime 会员快递免费两日送达项目从 2000 万增加到 1 亿多项,当日达和次日达覆盖范围也已扩展到了 8,000 多个城镇。除此之外,Prime 还提供了越来越多的会员专属优惠,如 Prime 音乐,Prime 阅读,独家产品等”。目前,通过 Prime 订购的商品从100 万种增长到了2000 万种。

所以,从产品测评和提价后的增长中可以看出,亚马逊会员的服务内容价值远超会员实际价格,并受到用户认可。

Prime会员的成功不是孤立的,飞轮效应才是正解

然而,以上的叙述是从客户体验的角度来讲,“物超所值”才能抓住客户的心,吸引新客户到这个平台来消费,而更重要的是把老客户留在平台上,提升他们的购买频率。所以,即使新用户增长放缓的当下,也能保持较高的收入增长。

贝佐斯在2014年亚马逊年度股东信中提到亚马逊已经找到了三个毕生追求的业务,它们分别是Prime(亚马逊会员服务)、Marketplace(第三方卖家平台)和AWS(亚马逊云服务)。贝佐斯认为推动亚马逊成为全球最伟大的企业的核心就是这三块业务所形成的飞轮效应。当飞轮效应起作用时,企业效率就能达到远超预期的水平,而前期投入的大量成本就会随着效率的提升而被覆盖。

飞轮效应是指,一个公司的各个业务模块之间,会有机地相互推动,就像咬合的齿轮一样互相带动。一开始从静止到转动需要花比较大的力气,但每一圈的努力都不会白费,一旦转动起来,齿轮就会转得越来越快。

而亚马逊Prime会员服务就是这个飞轮的引擎,成为推动着第三方卖家平台和AWS转动的“上帝之手”。当三项业务都转动起来时,就会形成一种合力,不断降低成本提高效率,达成一种良性的循环,而这才是亚马逊的真正护城河。

得到讲师张潇雨在商业经典案例中详细地讲诉了亚马逊这三方面的支柱业务是如何产生飞轮效应的。第一是物超所值的Prime会员服务会源源不断地带来流量,从而吸引更多第三方卖家到亚马逊平台上卖货,同时更多的第三方卖家入驻,会让亚马逊平台的商品品类更丰富,进而又吸引更多用户进入或留存。

第二是当客户多销量大时,亚马逊就有更大的议价能力,又能进一步降低商品售价,这一方面能用低价吸引更多用户,并且购买会员;另一方面能给商家施压来控制成本,降低价格或者卖和亚马逊不一样的货物。然后就会有部分商家为了提高销售效率,就会把物流服务交给亚马逊的FBA来做,而此时这些商家的货品也会被加入到Prime的服务中,会员的商品选择又再一次丰富,那么Prime就会更超值。同时,当越来越多的第三方卖家加入亚马逊物流服务时,就会形成一定的规模效应,从而进一步降低亚马逊的物流成本。

第三是AWS服务+平台+FBA物流服务就能让商家离不开亚马逊,这样第三方卖家服务齿轮就不会降速或者停止转动,第三方卖家齿轮持续转动就会进一步为Prime引擎带来更多流量燃料,从而让三大支柱业务形成正真飞轮效应,让亚马逊的商业壁垒牢不可破。

所以,亚马逊Prime不是兀自成功的,其背后还有第三方卖家平台和AWS服务为其不断注入流量燃料,从而它们三者转动后所形成的良性循环又进一步带动了整个企业的发展,进而平台的影响力又给Prime带来无限流量燃料,推动其不断发展。

值得注意的是,亚马逊2017年收购全食超市以后开始有了线下营收。线下营收占总营收的比例从2017年的3.26%到2018年的7.39%。截至2018年12月亚马逊拥有520家在北美的线下店和7家分布在其它国家的线下店。2019年4月,亚马逊关闭其在美国的全部87家快闪店。快闪店的作用主要是为用户提供当季产品的短期体验。这种模式成本较高,且不能形成一种稳定的客户体验效果。所以,亚马逊决定转而扩大功能更多更固定的Amazon Books和Amazon 4-star门店数量,再加上Amazon Go和全食超市,显然亚马逊是想在实体门店持续发力,希望更快更好地覆盖整个零售市场90%左右的线下零售市场,让线下成为亚马逊商业帝国的重要一环,并且能与其线上部分业务形成固定长期的良性循环关系。顺便说一句,这和中国正在进行的新零售变革不谋而合。

再回到Prime会员制,在此之前,亚马逊Prime会员只能在线上行使他们的权益。当亚马逊开拓线下店后,越来越多的线下店被纳入Prime的服务范围,这样会员服务范围被扩大,对于用户来说也就更值得,就会有更多用户愿意加入Prime,无形中飞轮效应就又被加强了。

启示:京东Plus+物流,阿里88VIP+金融

近年来,中国面临城市网络人口红利消退、渠道开始下沉、获得新用户的成本越来越高,越来越多平台开始想办法留住老客户,进而希望能开发老客户更多消费潜能。而会员制就是解决这些问题比较有效的办法,特别是在看到亚马逊Prime的辉煌成就之后,各大平台相继推出了各自的会员制度。

这些电商中能真正对标亚马逊的,大概是京东和阿里巴巴。笔者也曾在《云集模式的本质是什么?》一中讨论过中国电商云集、苏宁、京东和阿里巴巴的会员制度。

从会员本身的价值看,京东在2015年10月推出了付费会员京东Plus,发展至今,用户可支付188元年费成为正式会员,然后享受超过10项的会员权益。仅爱奇艺和知乎两项权益的价格就已经超过了京东Plus的价格。另外,在会员权益的数量上京东也已经名列前矛。

但是,同是拥有强大物流系统的京东则在会员的物流服务上,比亚马逊Prime提供的物流服务稍显逊色。亚马逊提供免费物流服务,即使是第三方卖家的商品,只要加盟了FBA,就能被Prime覆盖。而京东只提供一定数额的自营免运费券,且目前还尚不清楚京东物流开放第三方之后,由京东物流提供服务的第三方商品会不会被免运费券覆盖,而亚马逊则覆盖了这部分商品。

虽然不能完全对标亚马逊的会员服务内容,但对于京东而言,其业务结构中除了商品销售外,就只有物流服务的发展最强劲。海豚智库分析师赵骐在对2018年京东财报进行分析后得出:最近三年,京东服务收入的营收占比缓慢提升。除了传统的佣金和广告收入外,物流服务正逐步成为京东心的营收驱动力。

所以,从亚马逊会员制度中获得的启示是会员制度的成功来自于会员本身的价值加上其与其它业务形成的良性循环。而京东物流则是很有潜力同京东Plus会员形成协同效应,像亚马逊的“飞轮效应”一样,为京东带来源源不断的流量。为此,京东Plus会员的物流服务应该试图向亚马逊的物流服务靠近,以发挥会员本身及会员与物流业务协同的最大效用。

另外,如果未来京东在线下的布局也能被纳入到Plus会员的服务中,那么Plus价值就会被再次提升,也会在一定程度上吸引更多用户加入其中,助力京东再上一个台阶。

电商巨头阿里在2018年8月也推出了付费会员88VIP。淘气值1000以上支付88元,淘气值1000以下支付888元就可获得88VIP会员资格,享受7项会员权益。这些权益除了专享折扣、爆款和购物券外,其它服务基本上都来自阿里生态圈,与京东Plus的权益相比似乎有些逊色,有网友评价88VIP太过鸡肋。

另一方面, 阿里的会员制度的真正意图在于连接阿里生态圈里的各个环节,并试图通过这一制度盘活这些资源。理论上,与向外寻求合作相比,生态圈内的协作的成本要更低,效率也更高。而这些影响比较难以感知,需要时间来证明。

从业务结构上来看,亚马逊和阿里有部分重合的地方,除了核心电商外,亚马逊的ASW与阿里云及云办公的延伸产品、阿里创新、数字媒体与娱乐和亚马逊的研发、内容创新就非常相似。另外,近年来阿里大力发展的菜鸟物流所产生的效用是有可能同亚马逊FBA相媲美。所以,阿里很有可能会形成像亚马逊一样的飞轮效应。

值得注意的是,与亚马逊和京东不同的是,阿里的产业边界已经突破零售,延伸到了金融。这可能会成为阿里帝国运转的最核心动能。

总之,会员制度的表象是其所能提供的物超所值的服务,其本质却在于会员制度是否能与其它业务产生合力,发挥协同效应,带动企业不断向前走。