文|车前子@时金研究所

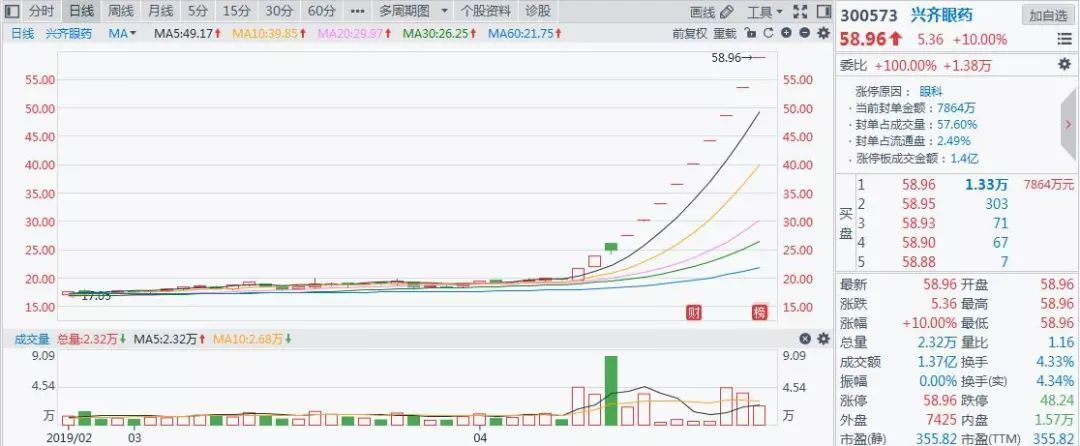

在无任何热点题材傍身的情况下,兴齐眼药的股价已经不声不响的从20元/股涨到了59元/股,12个交易日之内收获11个涨停,成功晋升为“新妖王”。

但值得一提的是,目前并没有发现能够支撑该股如此上涨的基本面逻辑。相反,在兴齐眼药不断涨停的过程中,公司的前两大股东正在不断减持,而且公司还交出了一份利润腰斩的年度报告。

一、大股东减持

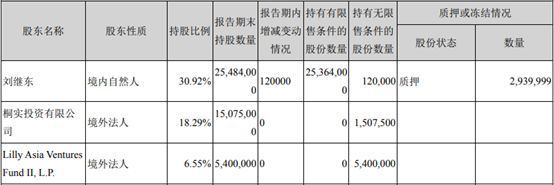

4月17日,兴齐眼药收到了大股东LillyAsiaVenturesFundII,L.P.(下称LAV,持股比例为6.55%)出具的减持告知函,称LAV将在6个月内减持不超过378万股,占兴齐眼药总股本的4.59%。

伴随着股价的连续涨停,股东减持动作也是颇为果断。据4月23日晚间公告,该公司当日已收到大股东桐实投资出具的《关于减持股份比例达到1%的告知函》,称自2019年4月17日至4月23日,桐实投资通过集中竞价、大宗交易方式累计减持了82.5万股,占公司总股本的1.0008%。

此外,4月23日当天,LAV也通过大宗交易方式累计减持了66.03万股,占公司总股本的0.801%。

兴齐眼药2018年报

截至4月25日收盘,兴齐眼药动态市盈率已经达到355.82倍。对比A股市场其他同样与眼科有关的个股,譬如4月19日一度跟风涨停的莎普爱思、博士眼镜、光正集团、冠昊生物等,兴齐眼药的市盈率已经相当高。

二、公司基本面

根据公司公布的最新年报,2018年公司实现营收4.31亿元,同比增长19.78%;但同时归母净利润为1365.87万元,同比下降了65.37%,此外扣除非经常损益的净利润为1074.98万元,降幅接近70%。

其实,兴齐药眼上市前后业绩差别很大。资料显示,公司2016年上市当年,实现归属上市公司股东的净利润为5427.93万元,同比大幅增长146.95%。但上市后业绩就变脸,净利润连续两年下滑。

2017年兴齐眼药实现营业收入3.6亿元,同比微增6.17%,实现净利润3943.71万元,同比下滑27.34%。2018年更是达到了65.37%的下滑幅度,净利润仅为2018年的四分之一。

兴齐眼药上市后盈利数据

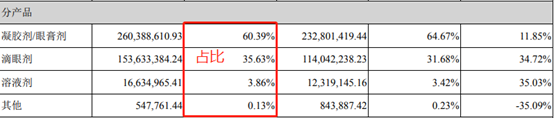

不过,我们从产品结构来看,眼膏剂和滴眼剂合计占比超96%,是企业营业收入的主要来源,并且都保持着不俗的毛利率。其中,凝胶剂和眼膏剂的毛利率高达82.63%(但相比2017年还是下降了-2.72%),滴眼剂的毛利率则为57.88%。

兴齐眼药2018年报

可见增收不增利的情况并不是产品所带来的。

对此,兴齐眼药在财报中表示,导致公司净利润大幅下滑的原因一是公司进行市场拓展,营业收入较上年同期增长,但部分产品原料采购价格提升,导致综合毛利率略有下降;二是公司加大研发投入,研发费用较上年有所增加;最后还有公司投资的兴齐眼科医院投资亏损增加。

年报数据显示,兴齐眼药2018年的销售费用和研发费用分别为1.93亿元和4097万元,同比上涨44.51%和19.50%。其中,销售费用大幅增加,主要源于公司销售岗差旅费和职工薪酬的增加,2018年分别达到6857万元和6174万元,同比2017年大幅增长45.34%和94.52%。

同时,除主营眼药外,兴齐眼药还于2017年与宁波梅山保税港区甄胜投资中心分别出资2550万元和2450万元设立兴齐眼科医院,主营眼科医院服务,药品、保健食品、医疗器械销售、验光配镜服务等,但兴齐眼科医院的经营情况并不好,根据年报,2018年净利润亏损949万元。

三、眼科用药市场

我国目前约有5.5亿近视、1000万青光眼、600万白内障以及1160万眼底新生血管疾病患者,且屈光不正和青光眼、白内障等致盲性疾病逐步呈现年轻化趋势。

据世卫组织的报告,我国青少年近视率已经高居世界第一。若无有效政策干预,到2020年,我国5岁以上人口的近视患病率将上升到51%,患者人口将快速上升至7.1亿人,高度近视患者可达4578万人。

到2050年,这部分高度近视患者将进入致盲性并发症高发年龄。也就是说,这4578万高度近视患者面临失明风险。

基于眼病患者数量如此之多,目前我国眼科用药的整体市场规模已经达到100多亿,但市场主力以外资企业为主。

数据显示,2017年,销售额前20的眼药企业占了78.11%的市场份额,其中,雷珠单抗位居第一,排名第二的是康柏西普,并且增速最快,排名第三的是玻璃酸钠。在销售额最高的10家药企中,8家为外企,我国企业中,康弘生物排名第4,兴齐眼药排名为第7。

目前,兴起眼药在报告期内拥有眼科药物批准文号45个,其中26个产品被列入国家医保目录(2017年版),6个产品被列入《国家基本药物目录》。

而在近期,兴齐眼药也披露了两则公司新药获批的消息,包括溶菌酶滴眼液(用于治疗泪囊炎、睑缘炎、结膜炎、角膜溃疡等疾病)。目前溶菌酶眼用制剂在国内尚属空白,国外已有日本千寿制药株式会社的盐酸溶菌酶滴眼液在日本上市多年。

另一个新药则是盐酸奥洛他定滴眼液,主要用于治疗过敏性结膜炎的体征和症状。

此外,兴起眼科的硫酸阿托品滴眼液也已经进入临床试验阶段。

以上被认为是推动此次连续涨停的最主要因素,的确这对于始终围绕眼科药物为主营业务的兴齐眼药而言,这应该算是好消息。

不过值得注意的是,获得盐酸奥洛他定滴眼液批文的公司并不只有兴齐眼药一家(另一家为尖峰集团),而且目前这两项都处于生产前的准备工作,由于医药产品具有高科技、高风险、高附加值的特点,未来还是存在不确定性。

其次,兴齐眼药的阿托品滴液尚在临床试验中,是否能通过审批还不可知。而且在FDA没有批准的情况下,国内监管机构在审评审批0.01%阿托品近视适应症时,会非常谨慎,进度会比较慢。

综上,兴齐眼药的新药获批可能是近期公司股价接连涨停的最大利好因素之一,不过这些药品也都仍处于审批阶段,说是利好也为时尚早。

其次,在大股东接连减持,以及连年下滑的盈利能力,这些消息面的刺激根本支撑不住公司目前的市值。

因此,兴齐眼药近期股价的暴涨,更多的是可能资金在背后驱动,等这波炒作过后,又是一地鸡毛,大家需要注意风险。

最后,从热点扩散角度来看,既然做眼药品的兴齐眼药能这么疯狂,那做眼科医疗的爱尔眼科呢?同样获得盐酸奥洛他定滴眼液批文的尖峰集团呢?

昨天,我们就在雪球发布了这条短观点,并提示了爱尔眼科的短期机会:

周四,爱尔眼科一度大涨5.24%,下午受大盘影响,涨幅有所收窄:

还可以持续关注,包括尖峰集团。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。