文|园区荟 陈晨

众所周知,在人口密集型的初级制造业中,人工成本是关系到企业生死存亡的最核心要素。

然而,伴随着中国人口红利的消失和产业升级的大趋势,特别是中美贸易战带来的贸易成本上升的困扰,中国大陆以出口为导向的人力密集型制造企业,加快了向人力成本更低的东南亚国家转移的步伐。

一个有趣的现象是,在东南亚的很多国家中,越南似乎更受欢迎。这里,外资厂商争先恐后进军越南的场景,像极了20年前的中国。

一、走,组团去越南

在越南,遍布全国的326个工业园区和经济园区,成为中国大陆制造业企业投资建园建厂的热土。

目前,投资越南的企业大概有三种:

第一种是产业链配套企业,比如一些服装辅料厂,随产业链上下游企业转移而来;第二种是贸易公司,在越南可以绕过贸易壁垒的限制;第三种是劳动密集型生产企业,吸引他们的主要是越南的人工成本低。

可以看到,这些企业是以劳动密集型制造业产业链上的企业为主。

如果你认为转战越南的企业都是一些无名之辈就错了。统计数据显示,从2008年以来中国至少有60多家A股上市企业公告了对越南相关的投资,这些企业投资领域同样集中在制造业。

越南工业园区分布图(红色圆圈标示处)来源|越南投资网

以位于越南北部的制造业重镇海防市为例。在这里,中国·越南(深圳-海防)经济贸易合作区的工业区大楼吸引中国领先的电机厂商、安全气囊生产商、电子元器件企业等入驻。

在这里,园区的招商速度要比中国大陆快得多。据证券时报的调研,每天来此参观考察的国内客户络绎不绝,以往需要6年才能实现满员的工业园区招商进度,在这里仅仅不到两年便能完成。不仅仅是越南北方地区,在距离海防市1800公里的制造业基地胡志明市,很多中国企业组团考察,希望能够在四个月内完成落地。

这是让中国工业园区运营商艳羡的招商速度。

越南还成为国内纺织企业的乐土,这里可以为纺织业提供大量成本低廉的产业工人。国内某纺织服装基地的主管官员对园区荟(ID:chuangyi-icity)透露,纺织服装行业是最典型的劳动密集型行业,很多国内纺织企业在国内对人力成本的飙升极为担忧,虽然产业工人的薪资水平不断提升,却依然面临用工荒,企业的生产规模难以提升,利润微薄。于是,很多企业纷纷前往中东南亚地区投资建厂。其中,对纺织业投资极为支持的越南颇受中资企业欢迎。

事实确实如此。

据公开统计数据,越南工业20%的就业岗位来自于服装和纺织行业。但越南纺织服装产业的发展主要依靠外资。截至2018年,外资企业占越南纺织服装企业的比重约为25%,为该行业贡献了60%的出口总额。其中,中国的华孚时尚、天虹纺织、鲁泰和百隆东方等大型纺织企业都在越南大幅增扩产能。

但中国大陆的投资在越南还只是一股不算强大的新晋势力,其最直接的对手是台商。公开数据显示,越南超过1/3出口值是由植根于越南狭长国土上的2000家台商创造的。

越南台商分布图来源|商周杂志

事实上,台湾资本对越南狂热与大陆相比有过之而无不及。据台湾商周杂志报道,有家5年内卖不掉越南平阳厂土地的台湾上市家电企业,在2017年曾出现过一周内有5组客户争抢,出售底价一周内暴涨3成的现象。

韩国则在近年来凭借三星,超越台商,成为越南外销的最大势力。近年来,韩国三星在河内建立手机生产基地。2016年底,三星从越南出口的手机,已占该公司总产量5成,数量超过1亿部,成为独占越南出口额两成的超级企业。

与20多年前的中国一样,越南在承接制造业转移方面,显示出了发展潜力和勃勃野心。

德勤会计师事务所与美国竞争力委员会发布的全球制造业竞争力指数报告预测,越南有望在2020年跻身全球15个最具制造业竞争力的国家。越南总理阮春福在2019年初,更是提出“越南必须成为一家世界工厂”的口号。

业内普遍认为,越南之所以能够成为又一个制造中心,非常重要的原因是“越南政府革新开放的决心”。换言之,越南之所以成为外资投资的热土,与越南实施了与中国相似的“改革开放”政策密切相关。

二、为何是越南

在越南语中,“i mi”一词作为泛称被广泛使用,但“革新政策”(Chính sáchi Mi)特别专指“改革开放”。

事实上,越南的革新政策,正是仿效中国改革开放政策的翻版。

越南自1986年启动政治经济改革以来,国民经济发展开始由计划经济向市场经济转变。越南政府提倡大量引进外资,并局部引入自由市场经济的元素。在吸引外国投资方面,越南以较低的劳工成本和低税率等经济优惠政策,吸引了大批外国投资者在越南投资建厂。

园区荟(ID:chuangyi-icity)查阅越南计划投资部统计数据发现,1990年越南外商直接投资(FDI)项目才221个,其中主要是轻工业和原油开采项目(协议资金16亿美元、到位资金1.8亿美元)。截至2019年1月,越南累计共有27463个FDI项目,协议资金3430亿美元、到位资金1920亿美元。南部重点经济区的省市占全国FDI协议资金总额的43.6%。从实践来看,FDI已成为越南经济的有机部分,而这些外资项目大多以人力密集型制造企业为主。

园区荟(ID:chuangyi-icity)观察认为,越南对外资的独特吸引力主要来自于如下几个方面。

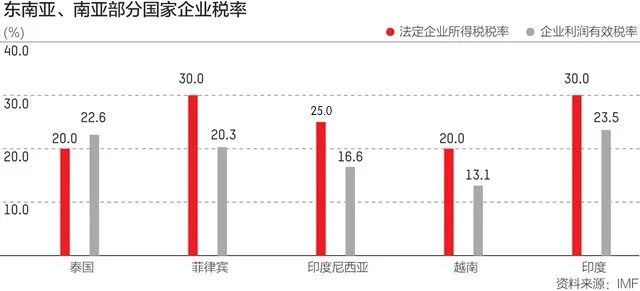

第一,越南的企业税率更具吸引力。

图表来源|世界银行

根据越南投资法,外商准入门槛较低且税率优惠很大。越南政府对部分领域/地区实施所得税优惠税率和减免期限政策——对于特别鼓励投资的项目,所得税率为10%,减免期限为4年~15年;鼓励投资项目所得税率为15%,减免期限为2年~10年;对于投资额达到3亿美元,或者年销售额达到5亿美元,或者提供就业岗位3000个以上的企业,越南实行“四免九减半”的特殊优惠政策。

第二,越南的关税优惠对提升企业利润作用很大。

越南进出口商品中较多享有零关税优惠、出口商品享有零增值税。从关税角度看,越南已形成了相对庞大且成熟的自由贸易体系,被国际货币基金组织(IMF)评为整个东南亚最具竞争力的国家之一。尤其在中美的贸易对决中,中国企业为规避贸易壁垒加大对越投资已经渐成趋势。

第三,劳动力资源和人力成本优势。

在越南的9500万人口中,平均年龄只有30.9岁,处于稳定的人口红利期。随着产业的快速发展,大量素质不断提高的劳动力成为外资工厂的动力源。在人力成本方面,尽管近年来火热的投资让越南的用工成本不断提升,但相比中国而言仍然处于较低水平,这帮助企业节省了部分劳动力成本。尽管越南的劳动力成本比其他一些东南亚国家的成本更高,但由于其他因素的影响,这种差异可以忽略不计。

第四,廉价且稳定的水电供应。

越南的电费约为6.57美分/千瓦时,水价为36.6美分/立方米,两者都比中国便宜许多。对于消耗大量水和电的企业来说,在越南投资建厂将节省大笔水电费成本。此外,与柬埔寨等基础设施落后、供电不稳定的邻国相比,越南的供电相对稳定,对于外资工厂的稳定生产至关重要。

第五,大量兴建园区为外资建厂提供便利。

外资的加速流入,对厂房的需求激增,尤其是基础建设、设厂审核等配套设施完整的工业园区厂房。越南政府为了鼓励外商投资,在政策上积极筹建产业园区,包括“加工出口区”“高科技园区”和“工业区”,以及沿海经济特区、国境经济区等。

据越南计划投资部网站的统计数字,截至2018年底,全国已设立工业园区和经济园区共326个,使用自然土地总面积约9.3万公顷,其中工业用地6.4万公顷,占总面积约68%。已经投入使用的园区250个,用地6.8万公顷,其余76个园区2.5万公顷土地正在征地、补偿和进行基础设施建设。截至2018年底,入园项目累计15500万个,其中内资项目7500个,外资项目8000个,投资协议总额分别为970万亿越盾(约422亿美元)和1450亿美元。

从越南的北中南地区的外商合资工业区分布来看,基本上北部地区有日越、马越、韩越、新越的合资工业区,中部地区有马越,而南部地区则有台越、中越、泰越、日越与新越合资工业区。北部与南部地方偏多,与外资进入明显相关。

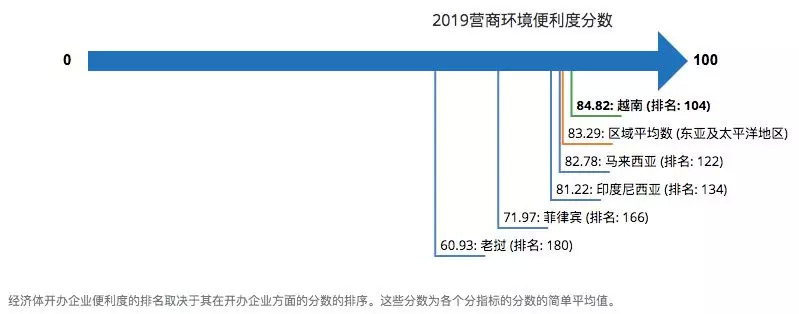

第六,企业营商环境便利度高于地区平均指数。

世界银行的研究报告表明,越南在东亚及太平洋地区的营商环境便利度较高,且高于区域平均值。

东亚及太平洋地区国家营商环境指数来源|世界银行

第七,越南是东南亚最容易复制中国经验的国家。

在众多外资看来,越南是改革开放刚起步的社会主义国家,像极二十年前的中国。中国制造业快速发展的案例摆在那里,越南成为“最容易复制中国经验”的国家。

在各投资国和地区中,韩国、日本、新加坡和中国台湾位居越南投资前四名,中国大陆位居第九,累计投资额仅占越南吸引外国投资额的3.4%。

不过,进入2019年,来自中国的资本正在加速向越南流入。数据显示,越南今年一季度吸引外资总额达108亿美元,同比大幅增长86.2%。其中自中国大陆和香港的资金占据了越南吸引外资总额的一半。

三、中国企业在越南投资的隐忧

越南是亚洲最具吸引力的高增长新兴市场之一。中国企业在越南投资看起来是一门好生意,但是在媒体的一片叫好声中,挑战和隐忧同样不小。

第一,基础建设仍有待加强。

越南各项基础建设如机场、码头、铁路、公路等仍不足,不利于物流的发展。

第二,官僚主义和腐败现象对企业经营较为不利。

越南是一个在不断变化且正在迈向全球化的国家,但也面临严重的官僚主义和缺乏透明度情况。越南的监管机制与商业法,以及某些政府部门的管辖范围重叠,导致政府的政策缺乏一致性。

此外,尽管越南正在改革,但该国的腐败情况仍十分普遍。在当地营商的人或多或少都会遇到或听闻相关情形。虽然越南政府意图致力打击贪污,警方实践起来却困难重重。收受贿赂、支付“疏通费”、接受昂贵礼物以促进商业关系等现象较为普遍。

第三,越南政府的整体效率不高。

与腐败和官僚主义相伴的,是越南政府的行政效率很低。正如一位在越南投资建厂十多年的国内厂商所抱怨的那样,“越南地方政府的工作效率就跟20年前的中国内地差不多,一个审批能给你搞几个月,但如果你给钱,那么效率会快不少,前提是你还得找对人。”

第四,劳动力素质整体不高。

越南劳动力充裕,但高素质劳动力占比却不高,受过良好教育和培训的劳动力仅占不到20%。

第五,竞争环境激烈。

来到越南的中国企业,要与来自台湾、韩国、欧美的优秀企业同台竞争,面临的竞争压力与国内相比有过之而无不及。例如,在越南的海防工业区,仅有20%是中国企业,其他均为日韩和越南本土企业。可以说,很多中国企业在越南都处于“孤军奋战”的状态。因此,那些梦想到相对落后的越南完成一次产业“降维攻击”的想法是很天真的。

第六,越南劳动力成本、土地厂房租金快速上涨。

随着外商加速在越南投资建厂,越南的劳动力成本、土地厂房租金等都在快速上升。根据越南国家工资委员会给出的方案,2019年越南最低工资将继续上调5.3%,至418万越盾(约1235元),但越南工厂员工的平均工资大约为2200元至2400元人民币,按照这个趋势,越南劳动力成本将在7年后与中国持平。

租金成本也在快速上涨。据了解,在深越工业园,其租金价格基本上和国内一线城市工业园区差别不大了,基本维持在每平方米4美元。胡志明市的多个工业园区的租金也从从2015年的每亩30美元上涨到了目前的100美元,涨幅达2倍。

在越南的某些区域,甚至出现了用工荒的苗头。随着外资企业的不断涌入,以前贴个广告就能招到员工的现象已经很少出现了。因此,对于一些继续追逐廉价劳工来降低成本的企业来说,这样的思维可能会成为企业的慢性毒药。正如一位在越台商所说的“如果企业这样想,来越南顶多10年内一定完蛋!”

第七,政策风险。

越南国内对于中国企业涌进越南的现象也表现出了一些担忧。越南工贸部进出口局局长潘文征认为,中国很有可能进一步将过剩的产能转移到越南,中国利用越南市场,采用暂入再出的保税政策,借道越南,出口到美国,甚至可能使越南产品也被牵连,陷入高额关税的陷阱。目前来看,未来越南对中国企业的政策还存在不确定性。

总之,实业投资不同于证券投资,它变现很难,没法今天建厂明天回国。越南的营商环境与国内不同,因此,对于一些抗风险能力小的小厂商来说,来到越南投资建厂投资出现水土不服的可能性颇高,后果会很严重,很可能导致投资打水漂。

对于一些在越南投资进入考察期的企业,在选址上不妨参考一下上述在越“老司机”的友情警告:在越南投资要在河内这样的一线城市的著名工业区去转,这些工业区管理较为成熟,外商多,当地政府也得讲道理。但是在一些偏远地区,就不好说了。

对于越南呈现的机遇与挑战,正如一位业内人士所说的,如果只是为了短暂的利益,那就不必到越南来投资了。因为,越南制造业正在重复中国改革开放40年来相似的路径。

注:文章内容为园区荟个人观点,仅供参考。

来源|园区荟(ID:chuangyi-city)