记者丨苗艺伟

编辑丨彭洁云

“这是什么莫名其妙的保险费用?贷款还要上保险?没见到投保什么东西,被保人还不是自己,每月还款就要被扣一笔保费,这究竟是什么?”在一个消费者投诉论坛上,一位现金贷借款人连珠炮般问道。

借钱就要强制买保险,听上去似乎有些莫名其妙,但却早已不是新鲜事。

这种时下炙手可热的个人借款信用保证保险,由消费贷款和财产保险行业共同参与,通过为个人贷款购买信用保证保险,来保障资金方安全。个人信保业务正成为各家财险公司的战略发展重点和营收利器,而不容忽视的是,在做大“消费金融”保费蛋糕的同时,个人信保高杠杆高风险的一面若隐若现。

个人信保业务狂飙

界面新闻记者发现,多家财险机构的信保业务2018年都呈现高速增长态势,这与大力发展消费金融业务密不可分。

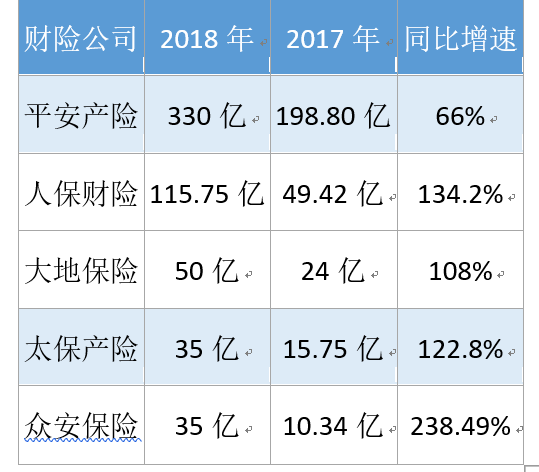

年报数据显示,中国首家互联网保险公司众安保险2018年信用保证保险原保费收入为35亿元,较上年猛增238%。人保财险、太保财险和大地保险在这一险种上的保费增速也都超过100%。从规模来看,平安产险去年则以330亿元的原保费收入遥遥领先,同比增速也达到66%。

大地保险总经理陈勇在今年1月曾向媒体公开表示:“2018年,大地保险的信保业务保费达到50亿,同比增速达到108%。未来,大地还将成立金融科技公司,对接线上消费场景。”这家保费规模排名第五的财险公司,在保费收入连降两年后,把信用保证保险作为业务发力点。

早在2015年,大地保险就特别成立了个人贷款保证保险事业部,并推出自营的个人贷款保证保险品牌——“大地时贷险”,为投保人的贷款申请增信,客户投保成功,可获得合作银行最高50万元无抵押贷款,而近年来通过对第三方助贷平台承保,迅速增加大地产险信保业务规模。

最早涉足个人信保业务的“老大哥”,则非平安产险莫属。

平安产险相关负责人向界面新闻记者表示,平安产险的信用保证保险业务主要与平安普惠进行合作,双方合作的历史可以追溯至2007年。当年,平安集团聘请熟悉消费金融业务的韩国人赵容奭来到中国,加入平安信用保证保险事业部,开拓消费金融业务。2015年,平安集团整合平安信保、平安直通贷款业务、陆金所辖下的P2P小额信用贷款业务等,成立平安普惠金融业务集群,在信用贷款领域,通过信保方式为借款人増信,以获得银行贷款,至今,平安普惠已经积累了10多年的消费信贷风控模型。

彼时 ,虽然信保业务保费收入不如车险业务,但却是平安产险承保利润的主力军之一。据媒体当时报道,2015年保证保险(信保核心)承保利润31.98亿,占平安产险承保利润一半以上,而在2018年车险承保普遍利润增速不佳的情况下, 平安产险的信用保证保险业务综合成本率为88%,对于平安产险的利润的贡献尤其凸显。

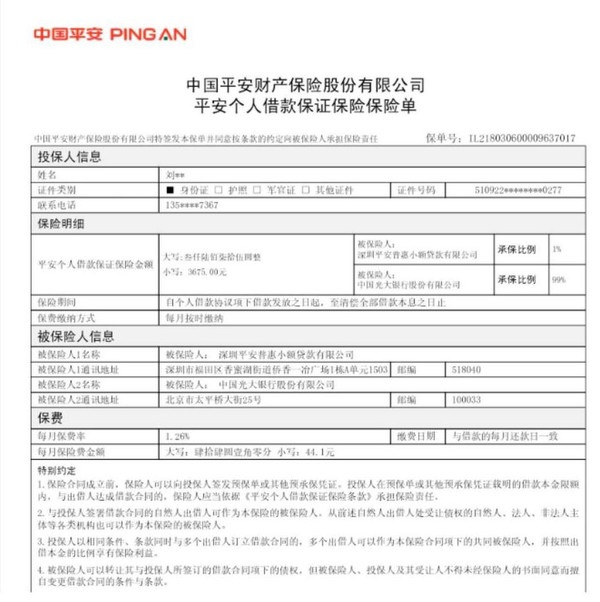

那么,一份个人借款信用保证保险保单究竟长什么样?借款人需要缴纳的保费有多少?具体如何约定?

据平安普惠“i贷”的借款人所展示的一份借款单,这款名为“i贷”的现金贷产品“日费率”在0.05%-0.098%之间,按日收费,换算为年利率(APR计算方式),区间为18%-35.77%,在36%的监管“红线”之下。

借款单附属的保单则显示:借款总额3675元即保证保险金额,保险的收费为借款金额的1.26%,每月收取,且并不因还款而减少,保费的年化成本为15.12%。这也意味着,如果借款“日费率”为0.098%,那么,保险费便占到借款成本的42%。该保险实际的被保险人是联合放款的深圳平安普惠小额贷款公司(1%)和光大银行(99%)。

平安财险一位信保业务负责人对界面新闻记者表示,平安普惠和平安产险按照双方各自独立规则与风控目的分别独立负责借款人(投保人)信用风险评估。平安产险基于自身核保风控模型进行独立核保,目前,平安产险的信保额度仍在监管规定的上一季度末净资产的10倍范围内。

对于财险行业对于个人信保业务的疯狂追逐,一位业内人士向界面新闻记者分析道,第一,财产险公司信用保证保险业务整体综合成本率优于车险、责任险、意健险乃至农险等,例如,平安财险、太保产险可以控制到90%以下,甚至更低,这意味着信保业务将带来更高的利润率;第二,消费金融中的资金端与资产端的信息不对称性较高,信用保证保险被当做双方达成协议的“连接器”,央行等监管部门对于此前消费金融领域“坏账兜底型助贷业务”的监管趋严,仅允许融资担保机构与涉足信用保证保险业务的保险公司等参与的政策,利好信保业务。

“信保+担保”新助贷模式兴起

业内一般将信用保证保险称为履约险,实质上已经成为一种融资性保险。

从2016年左右,融资性的个人信用保证保险最早出现在P2P领域,后逐渐在消费金融领域铺开。当借款人未正常履约还款时,保险公司按约定向助贷平台的资金方赔付,如此一来,助贷平台的坏账风险就部分转移给了保险公司。

2017年6月,原保监会印发《信用保证保险业务监管暂行办法》,专门针对“网贷平台信保业务”提出了具体要求。

其中规定,保险公司经营信保业务,应当坚持依法合规、小额分散、稳健审慎、风险可控的经营原则;经营信保业务的保险公司,上一季度核心偿付能力充足率应当不低于75%,且综合偿付能力充足率不低于150%;保险公司承保的信保业务自留责任余额不得超过上一季度末净资产的10倍等。

然而,2018年6月网贷平台雷潮不断,越来越多网贷平台的资金来源从个人投资者转向机构投资者的“助贷模式”,大部分合作机构要求引入第三方增信措施,包括融资担保、信用保证保险等。另外,还有一些实际杠杆超标的网络小贷公司,也通过吸引机构资金,不约而同地走上了“信保+担保”的助贷模式。

一位助贷平台的高管向界面新闻表示,助贷平台愿意引入保险公司,主要是受制于助贷平台关联的担保公司有十倍杠杆的监管限制,而保险公司的资本更加充裕,杠杆也更高,并且符合现在的监管要求。

奥纬咨询合伙人盛海诺向界面新闻表示:“首先,对于助贷平台关联的担保公司来说,担保业务是一个十分消耗资本金的业务,未必足够覆盖助贷平台的放贷量;其次,虽然融资担保公司有资本金的限制,但跟保险公司在监管等级、执行情况上有本质区别,增加的融资担保增信所达到的强度和可信度,与加入信用保证保险相比有很大的差别,大部分资金方也希望保险公司参与其中。”

据界面新闻记者了解,陆金所控股旗下的平安普惠,已经从去年以平安普惠网络小贷的高杠杆自营贷款模式,逐渐转向了引入银行等外部机构资金的“信保+担保” (平安产险提供的信用保证保险和平安融资担保)助贷模式,从而逐渐降低网络小贷杠杆率,实现合规经营,并同时探索新的业务模式。

同样,以P2P网贷业务为主的小赢科技(NYSE:XYF)也是业内引入信用保证保险的代表性公司。

小赢科技招股书披露,小赢科技联合众安开展信用保险业务,还使用第三方融资担保公司为保险公司提供反担保协议。一方面,小赢科技通过保险公司获得了投资人的信任;另一方面,众安保险通过和小赢科技的关联第三方担保公司实现风险共担模式,对逾期资产赔付后向担保公司以约定的担保额度为上限进行追偿。

此外,2018年下半年,香港上市公司维信金科也在财报披露,平台已经与阳光信保开展信用保证保险业务合作,维信金科CEO廖世宏在采访中向界面新闻透露,平台与保险增信方的风险共担模式,仍然处于持续半年的“试验期”中,保险公司更希望看到平台真实数据后再作出是否承保决定。

真保险?假保险?

当财险公司纷纷涉足消费金融领域试图分一杯羹的同时,一家小型责任险公司却也在狂奔中不幸“翻车”,揭开了这一险种的高风险B面。

2019年1月14日,银保监会向长安责任险下发监管函,责令其增加资本金,完成增资扩股,停止接受除车险和责任险以外的新业务。

此前,长安责任险正式因提供网贷履约险而“踩雷”多家网贷平台,该公司已为多家P2P兜底“履约险”赔付近20亿元,还有未了余额接近22亿元。这家成立超过十年、亏损多年的小型责任险公司刷新了保证保险的踩雷金额。

在国外,2008年金融危机前后,美国国际集团(AIG Financial Product)因持有大量与次级贷款相关的保险合约(CDS,即信用违约互换产品,是为次级贷款作为基础资产的一系列眼花缭乱的衍生证券做的最后商业背书的一种金融产品)最终濒临破产,直到2012年才还清了美国政府的1820亿美元巨资救助。AIG所持有的保险合约,与目前的信用保证保险在金融产品实质上相当类似。

除了“真信保”的高杠杆高风险之外,当下,许多消费金融平台却被质疑上了“假信保”。

一位熟悉消费金融业务的律师透露,大多数保险公司都为信用保证保险业务设置了“反担保”措施。这意味着,财险公司将仅承担合同约定内的一定损失 ,而并非这一风险的最后接盘者,隐身于消费金融公司背后的融资担保公司,往往才是这一风险的最终接盘人。

另一位助贷平台高管向界面新闻记者表示,目前,助贷公司普遍对坏账兜底,平台需要通过融资担保机构以及调节保险公司购买信用保证保险的金额,并对坏账进行回购。但他表示,虽然目前兜底模式盛行,但未来,助贷平台的融资担保公司与保险公司的风险共担模式将会是未来助贷模式的主流趋势。

奥纬咨询合伙人盛海诺也向界面新闻记者透露,在实际操作中,助贷平台与保险公司商定的下一个月的保费,就是根据上一个月实际产生的赔付率,也就是说其实只要是持续经营或持续合同的状态,风险最后被平台方以保费的形式自己买回去,或者投保人先缴保证金,通过历史赔付情况对保证金进行浮动收取,保证金的作用是进行先行赔付,实质上所谓的保险理赔也是一个通道。

他表示,目前,现金贷公司和信保业务合作的其中一种方式,是通过保费调节来操作,这种模式中,信保只是一个“通道”或者说是“假保险”。在形式上,保险公司承担最终的信用风险,但实质上,信用风险是由资产方即信贷平台自己承担。

一位从事信保业务的保险公司高管表示,从资金方的角度来看,信用保证保险是一种帮助融资的保险,降低了投资人的风险,对从业者又降低了资金成本。在信用保证保险本身具备风险定价能力的情况下,信用保证保险进入消费金融的领域,对市场的发展是有好处的,能够让市场更合规。

不过,财险公司是否具备对消费金融资产的定价能力?信用保证保险是真保险,还是一笔实为“通道费”的假保险?在多位接受采访的业内人士看来,面对民间融资等多方强烈的融资增信需求,财险公司应当认清自身状况和风险管理能力,认真思考是否有给信用保证保险定价的能力,审慎开展业务,切勿追求短期利益和保费规模,防止信用风险跨行业传递,使保险业成为金融风险的最后接棒者。