文|奥维云网

上篇我们讨论了高度统一的设计语言和IOT概念对“套系化”的推动(新机会点!推高“套系化”背后的三股暗流(上篇)),本篇我们将讨论最后一个命题,用户思维究竟如何作用于“套系化”产品?在研发上,市场上又沉淀了哪些成果?

用户思维:吹动“套系化”市场破土的春风

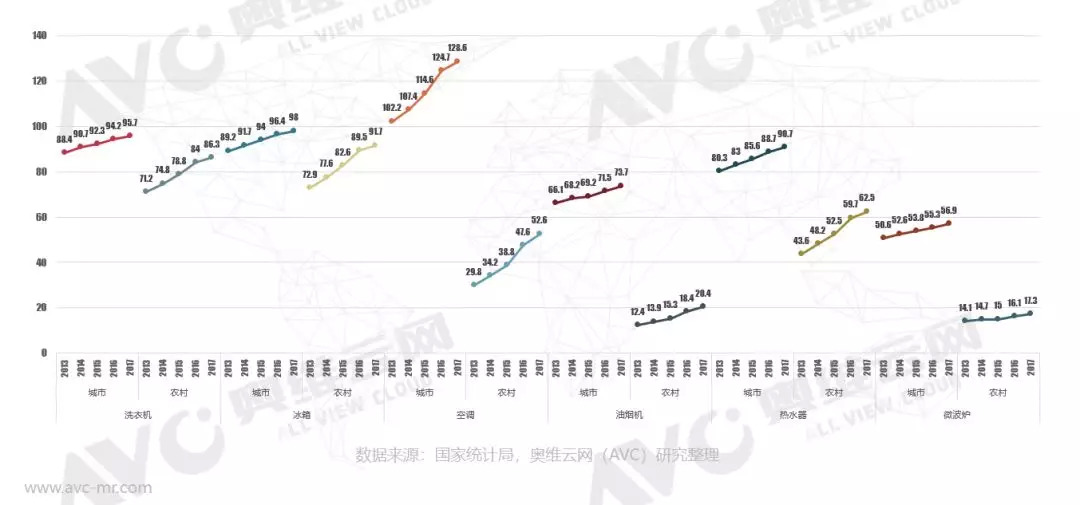

可以看到,越来越多的企业开始把视线从渠道转移到用户上,“种子用户”“超级用户”“沉浸式体验”等等有关用户的新词层出不穷。而这种视线转移的背后折射出一个更深刻的市场逻辑:目前国内家电市场开始扩散性的进入了增量转存量的阶段。我们以百户保有量和房产销售量数据来看,据奥维云网汇总国家统计局数据显示,冰空洗三大件2017年底城镇百户保有量均在95台以上,空调更是达到了128.6台;油烟机的城镇百户保有量上升至73,城市农村双线连续4年百户保有量提升速度较缓慢。

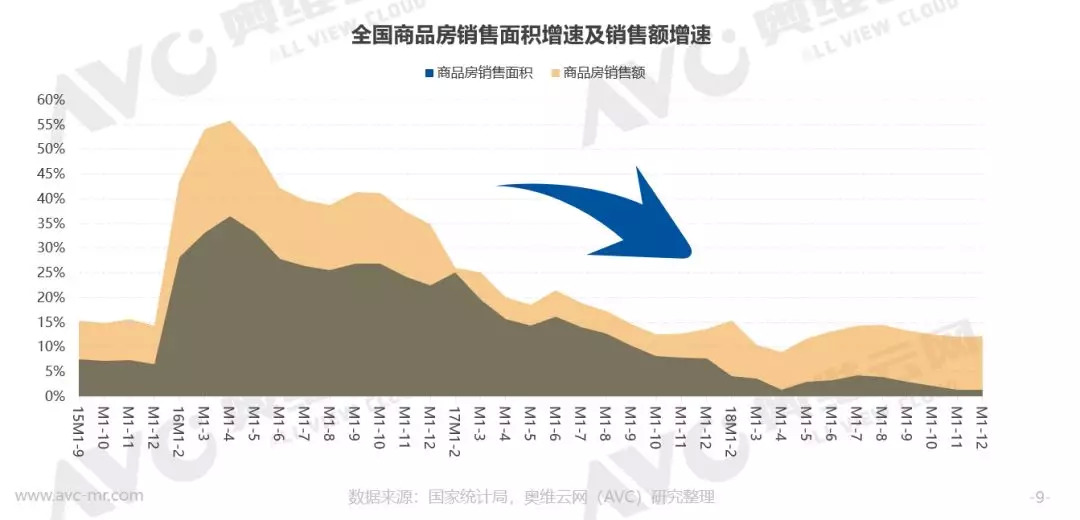

同时16年伊始,房产销售面积增速及销售额增速均开始出现下滑,2018年全年月均增速始终处在15%水位以下。受房地产市场持续低迷的影响,油烟机、燃气灶、燃气热水器等强周期性产品,渗透率近两年预计仍不会出现明显增长。

也因此我们看到在增量竞争阶段,依靠政策、人口红利,粗放增长的模式触到了天花板。这里有三个非常明显的体现:

1.通过深度分销模式快速下沉渠道扩大触点的方式遭遇了增长瓶颈。随着基础物流设施建设发达、互联网的普及,电商的兴起,商品流通到消费者手中的信息成本下降,传统的分销网络价值链冗长无法适应变迁,各项成本压力居高不下。

2.依靠人口政策红利在单一品类寻求快速增长的品牌,在红利退潮后,增长乏力,抗周期能力弱如受地产后周期影响的部分厨电品牌。

3.经过以抢占市场份额为导向的猛烈价格战后,成熟品类市场的单品利润空间已经被压缩到较低的水平。

所以毫无疑问。向产业的上游进一步渗透、跨品类经营通过产品组合提升客单价成为新的破局之道。这是“套系化”背后重要的支撑,也是用户思维两个重要的表象:向上游渗透意味着更早的接触用户,把握销售机会;跨品类竞争意味着消除用户对品牌的固有印象,扩大品牌张力,提升企业抗风险的能力,同时用品类组合拉升客单价的提升则需要用更深度的用户运营,更准确的产品定位,引导用户持续购买,高单价套装购买。

第一个点就是向上游渗透。我们上面提及了新房数量的减少是显而易见的,同时和饱和的城镇市场产生叠加效应之后,其重要性更加不言而喻。新房已经成为整个行业上下游都高度聚焦的地方,这必然导致渠道间相互渗透,产生利益联盟。套系化就意味着对新房市场的占有率。而同时家居家装渠道有一个天然的属性,就在于难以形成规模优势。因为用户对房间设计需求差异性很大,同时对交付的效率要求很高,后端渠道成本在整个链条上占比很高,无法通过规模化来分摊掉;而前端产品研发没有很高的技术门槛,导致整个家居市场混乱,一直没有出现能整合资源的品牌商。

所以家电渠道向行业上游渠道渗透的关键,就在于能否向用户提供高度匹配的“套系化”产品。这主要体现在两个方面。第一是家装风格和家电风格的匹配,第二是家装属性和家电属性的匹配。

在与家装风格匹配方面,我们看到现在市场上面已经有比较成功的风格化产品例如针对欧式家装风格海尔开发的卡萨帝系列产品。并且随着家装风格的多样化,家电产品风格多样化的趋势也越来越明显例如针对复古风,格兰仕开发出一套复古家电,在今年AWE展上赚足了眼球。

在与装修属性匹配方面,我们看到各家厂商也是使出浑身解数,开发出多种类型的产品来更好的融入装修前端,为用户提供具有全屋系统性功能的产品组合。例如老板开发的中央吸油烟机系列产品,通过动力分配系统,均衡分配各楼层吸油烟机的风量,通过与前端房产开发高度契合的产品以此来切入前端市场,在产品属性上就具有高度的“套系化”特性。

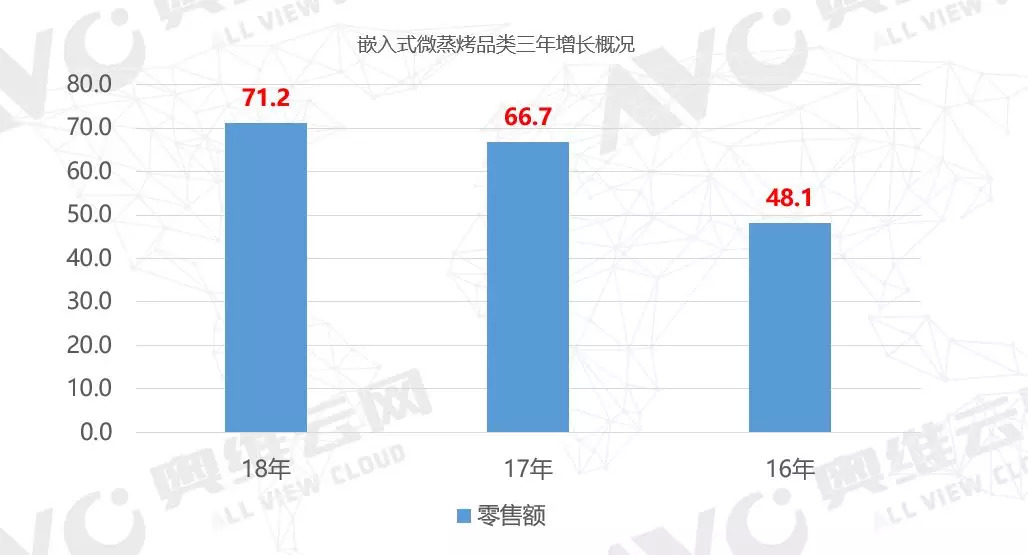

类似这种类型的产品还有很多如中央净软水系统、中央空调新风系统、地暖壁挂炉系统、智能家居系统等,都是通过产品与前端装修环节的强相关性来切入市场,在水路电路排布之初就进行产品的融入,给用户提供了极大的便利,节省了后期的改造成本,通过“套系化”的产品出售取得增长。这里还有一个发光点——“嵌入式”产品。据奥维云网推总数据显示,嵌入式微蒸烤品类连续三年均呈现增长趋势,18年全年零售额达到71.2亿,已经是接近百亿级的品类市场。通过嵌入式的产品属性来融入家装前端渠道中已经是非常明显的趋势。现在家庭普遍住房面积不大的条件下,通过嵌入式的方式很好的节省了空间。其中西门子在嵌入式产品中可谓是开创者,西门子旗下从大热的嵌入式洗碗机单品到整个嵌入式厨房的概念设计,都可以说是很好的迎合了这种趋势。

同时在向上游渗透过程中,近两年在国家政策催动下,精装渠道发力明显。据奥维云网监测数据显示,2018年整个精装渠道配套规模都呈大幅度上涨的趋势。强相关的烟灶类产品去年同比增长均达到了60%的水平。整个精装渠道表现出非常强劲的冲击力,“套系化”在这种渠道相互渗透过程中也成为关键一环。

第二就是跨品类竞争。可以看到现在头部品牌进行品类扩张的趋势非常明显,格力、AO史密斯开始进入厨电领域陆续发布了新品,华帝开始进军燃气热水器领域发布“瀑布洗”产品,九阳收购“Shark”51%股份,将业务延伸到生活电器等等,苏宁发布小biu系列智能家电,小米通过生态链企业不断开拓新的家电品类,企业经营边界逐渐趋于模糊。跨品类竞争的玩家越来越多。

当然我们也需要注意,用户对品牌的认知是有边界的,品牌张力一定是有限的。虽然指代明确有利于品牌定位,快速抢占消费者心智,但指代越明确的品牌,要想套系化或者说多元化的难度就越大。同时有一个非常容易忽视的问题就是,传统多元化的理论可能更多描述的是技术或者市场地域的相关性如同心多元化,但是针对技术复杂度或者消费者使用频率不一样的产品,多元化的路径从难而易和自易而难可能带来的是两种完全不同的结局。这也就是为什么“降维打击”这个词会流行开来而我们却很少听到“升维打击”的原因。高维市场追求多元化,对低维市场发起冲击的难度会明显小于低维市场向高维市场冲击。例如小米对家电市场的冲击力明显会比某些家电品牌对手机市场的冲击力大,手机作为一种高频使用高技术复杂度的产品就起着关键作用。

通过套系化产品,来进行跨品类竞争虽然是机会点,但是各家品牌方更应着眼于自身技术的相关性和品牌力,理性合理阶段性的过渡,以免陷入牺牲品牌附着力却没有形成组合拳的尴尬局面。

另外也我们看到今年众多品牌已经开始针对特定人群开发套系化产品如美的今年针对高端人群发布的“PRO”套系产品和针对青年人群发布的“青选”套系产品,这种市场策略背后反映的是产品企划逻辑的变革:针对用户群开发产品,以圈层消费为研发向导。

“套系化”成为新的增长点已经是毋庸置疑的事实,在实际落地上,我们也发现,越来越多品牌都在门店内设立专门的场景区供用户进行场景体验,打造整体家居的形象。同时像在红星美凯龙、居然之家等家居建材城,家电品牌方通过与装修前端品牌方进行异业联合,利益共享,套系化产品出售,也实现了效益的增长。在政策方面,部分品牌方给予门店套装出售更高的返点支持,也激励门店促销员更加积极主动的带动套餐销售。同时套系化的产品交付,意味着售后服务难度陡增,部分企业也纷纷寻求出路,建立自营渠道的售后服务体系以及联合服务体系,更好的满足套系化产品出售的需要。

写在最后

套系化的概念很早就存在了,但是我们今天把它作为一个重要命题,是因为市场环境的确发生了深刻的变革,我们看到“套系化”概念外延不断被改写。从最早不同品类产品的简单组合,到之后开发出具有非常强的功能关联度的产品,再到产品与产品之间不光内在功能上关联,外在风格上也高度统一,再到外在风格的统一开始以圈层消费为导向,不同定位的产品演化出不同的外在风格,最后到企业跨界竞争与合作,推动产品从单一市场的“套系化”向多市场“套系化”融入。“套系化”的变革是深刻的。这股潮水上涨速度之快让人咋舌。可以预见,套系化的趋势在之后会愈演愈烈。

方向已现,潮水无声。