3月22日早间,绿城中国控股有限公司(HK:03900)发布2018年度业绩报告。2018年绿城中国取得收入603.03亿元,较去年增长43.7%;除税前利润79.04亿元,较去年增长23.7%。股东应占利润10.03亿元,同比下降54.2%,但股东应占核心净利润约37.96亿元,较去年上升62%。

销售额虽未能完成目标 但较去年稳步增长6.9%

据绿城中国年报公布,截至2018年12月31日止年度,绿城集团(包括绿城中国控股有限公司及其附属公司连同其合营企业及联营公司)累计取得总合同销售面积约812万平方米,实现销售额1564亿元。

在绿城中国2018年1564亿元的总销售额中,绿城集团2018年累计取得投资项目合同销售面积约398万平方米,合同销售金额约人民币1012亿元,其中归属于绿城集团(包括绿城中国控股有限公司及其附属公司的权益金额约为人民币557亿元,同比微增1.5%。

虽未能完成2018年年初,时任绿城中国执行董事兼行政总裁曹舟南提出的1800亿元的销售目标,但绿城中国2018年的销售额较去年稳步增长6.9%。

其实,这个结果也并不令人感到意外,2018年下半年,杭州的房地产市场降温,调控升级,绿城中国在杭州的几个项目推迟入市,大大影响了2018年的销售金额。

在今年早些时候,绿城中国就发布公告宣布,2018年绿城集团业绩增速有所放缓。而由于增速放缓,绿城中国的排名稍稍下降。根据克而瑞房企销售额排行榜的数据,绿城中国2018年流量金额由2017年11名下降至17名。

收入增长43.7% 股东应占利润却下降54.2%

公告显示,绿城中国收入主要来源于物业销售,同时包括酒店业务、项目管理、设计及装修、销售建筑材料等其他业务。

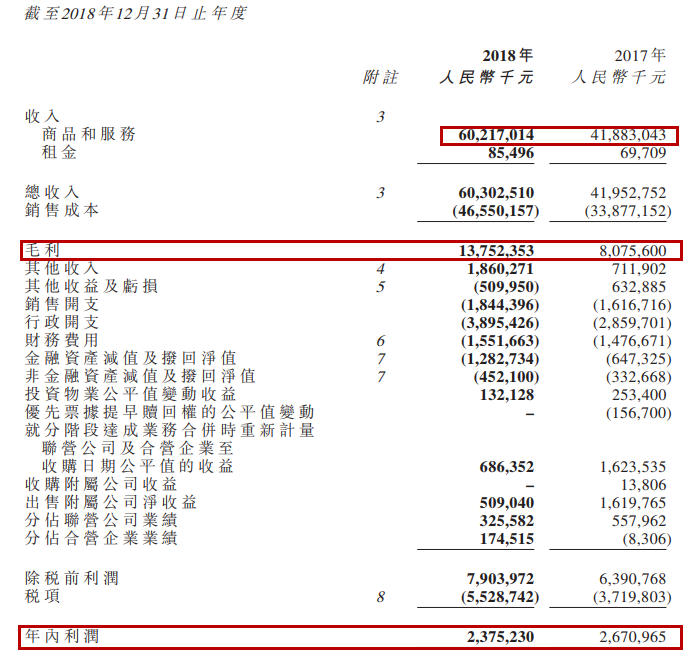

△2018年绿城中国收入情况

截至2018年12月31日全年度,绿城中国取得收入人民币603.03亿元,较2017年的人民币419.53亿元,增长43.7%;除税前利润为人民币79.04亿元,较2017年的63.91亿元增加15.13亿元,增加23.7%。

其中,归母净利润为10.03亿元,较2017年的21.9亿元下降11.87亿元,下降54.2%。此前的3月1日,绿城中国就曾发布盈利警告,预计2018年归母净利润同比下降50%-60%。

回顾绿城中国2018年半年报,一切指标都还显得高歌猛进:净利润31.2亿元,同比增长145.7%;股东应占核心利润31.5亿元,同比增长189.8%,绿城中国在上半年没有非经常性的损益,那么影响绿城中国2018年股东应占利润下降的原因究竟是什么?

绿城中国表示,对于股东应占利润下降的原因主要由于:其一,2018年度集团出售附属公司而带来的股东应占利润较2017年减少7.7亿元;其二,年度计提的减值亏损拨备对股东应占利润的影响较2017年增加6.51亿元,对集团本年度现金流无实际影响;其三,因人民币贬值对集团若干外币借款计提未实现汇兑净亏损4.88亿元,而2017年为汇兑净收益5.11亿元,对年度现金流无实际影响。

土储大幅增长至37幅 重点布局一、二线城市

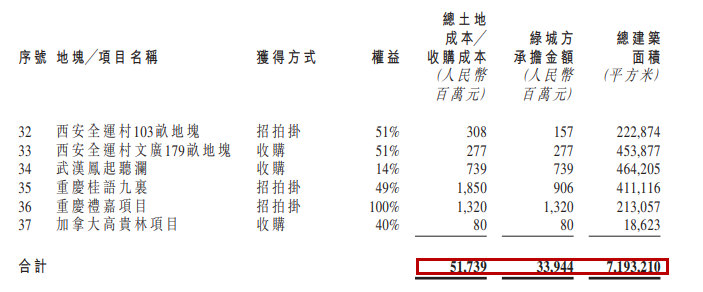

土储方面,绿城中国全年新增地块大幅增长至37幅,主要布局在津京冀、长三角、珠三角区域的优质城市,新增项目个数远超于2014年至2016年新获取项目个数总额。

△2018年绿城中国新增土地情况

绿城中国公告显示,2018年,绿城集团新获取项目近80%集中在一二綫城市,补仓了北京、上海、广州、杭州、天津、合肥、重庆、西安和福州等全国性和区域中心城市,基本完成了全国重点城市圈的布局,同时对于部分政策相对宽松、市场健康、项目周转快三四线城市适当补仓,以支撑绿城的规模性和现金流动性。

在绿城中国新增土地中,新增项目主要分布于长三角、珠三角、京津冀三大城市群,总建筑面积约为719万平方米,归属为绿城中国的420万平方米;预计新收可预售金额为人民币1276亿元,其中归属于集团权益约人民币751亿元,新增土地平均楼面地价约每平方米人民币11,398元。

截止到2018年12月31日,绿城中国拥有总建筑面积约3247万平方米,其中按照权益计算约为2032万平方米;总可售面积约为2238万平方米,权益可售面积约为1387万平方米;楼面地价平均成本约为每平方米人民币5878元。

2019年,绿城中国预计共有土地储备项目117个(包括在建及待建),可售货源约812万平方米,可售金额约2029亿元(其中2018年存量房源可售金额约为469亿元,预计新增可售房源金额约1560亿元。

其中,一二线城市可售货源约546万平方米,可售金额约1476亿元,占2019年可售金额的73%。

负债持续合理水平 偿债风险较小

据绿城中国公告显示,于2018年12月31日,绿城中国总资产为2797.63亿元,银行存款及现金(包括抵押银行存款)为人民币482.19亿元,总借贷人民币814.58亿元,净资产负债率为55.3%,较2017年的46.4%有所上升,但保持在合理水平。

从绿城中国2018年公布的中报债务情况来看,绿城中国一年内到期债务占债务总额比为33.7%,一年以上到两年占比为21.5%,两年以上占比为44.8%。

年报显示,绿城中国一年内到期的短期借贷余额为人民币174.81亿元,而由于绿城中国现金流充足,482.19亿元的现金流为一年内到期借款余额的2.76倍,绿城中国的偿债风险较小,资金处于稳健水平。

公告还显示,2018年绿城集团全年境内融资共发行约201亿元,其中,发行公司债逾90亿元及短期融资券40亿,年利率为4.73%至6%;成功发行的供应链ABS为35.64亿元,利率为4.37%至5.6%。2018年,绿城中国总借贷加权平均利息成本为5.4%,与2017年的5.4%持平。

绿城中国方面表示:绿城中国2018年财务的稳健,受益于绿城中国第一大股东中国交通建设集团有限公司(中交集团)的资信支持以及公司整体良好的经营。

就在绿城中国公布2018年度及业绩报后,绿城中国股票一路飙升,截至今日收盘限价上升7.85%,报价7.28港元;成交2596.87万股,成交额1.89亿,而今日盘中高见的7.41元,创下了绿城中国股价近6个月的高位。

虽然2018年绿城中国未完成全年目标,但在3月22日举行的2018年度全年业绩发布会中,公司行政总裁张亚东表示,在绿城中国2019-2021三年发展规划中,争取达到合同销售目标分别为2000亿元、2500亿元、3000亿元。

2018年的绿城中国走的缓慢而稳健。而对于未来,仍有许多路要走。