文|娱乐独角兽

3月18日,阅文集团发布了2018年全年业绩公告,作为网文市场的领头羊,公众迅速在阅文的财报里摸清了整个行业的天花板,眼前亮眼的营收与盈利都没有提起欢庆的气氛,公众注意到的是业绩之下埋藏的“远虑”。

公告显示,阅文集团2018年实现总营收50.4亿,同比增长23%其中,全年经营利润达11.15亿,较去年同期增长81.4%,净利润9.106亿元,净利润率提升至18.1%,较去年同期增加4.4%。与影视产业各大公司2018年一片惨淡的财报相比,阅文集团的成绩十分亮眼。

但公众迅速翻找到了光亮面下的阴霾。首先,阅文集团虽然营收同比增长,但是相比2017年60%的增幅,业务增速明显下滑。同时阅文集团内容成本达15.3亿,同比增加19.5%,MAU(月活跃用户)较去年同比增长11.%,但MPU(月付费用户)同比下降2.7%,付费率同比下降0.7%至5.1%。换句话说,阅文高额的内容成本确实完成了用户拉新,但是用户付费的意愿却在降低,以商业链条而言,最终端的变现没能与用户增加成正比。

这无疑也凸显出了整个行业面临的瓶颈,虽然版权IP运营日渐红火,但是内容端口付费阅读的用户正在减少,同时用户开始被各大内容平台分流,竞争不仅仅是同类型平台之间,而是整个内容行业的用户时间争夺,用户数量与付费阅读之间的博弈,最终倒逼网文平台走向免费。

阅文的50亿营收,是业绩大丰收,还是行业天花板?

阅文目前达到的成绩,或许已经是网文阅读平台依靠主流变现方式能达到的极致。

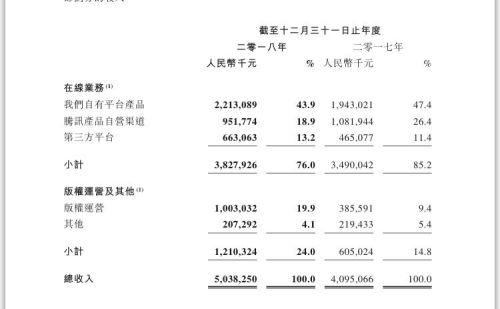

阅文已经具备成熟的产业链条,在线业务依旧是营收主力,版权运营也日益占据营收重要位置。数据显示,阅文在线业务营收达到38.3亿,同比增长9.7%,占营收76%,其中阅文自有平台在线业务营收达22.1亿元,同比增长13.9%;版权运营业务及其他同比增长100%,营收12.1亿,占营收24%。

支撑阅文在线业务营收的是平台庞大的内容储备,截止2018年年底,阅文平台上共有7.7百万位作家和11.2百万部作品,其中包括自有平台上产生的10.7百万部原创文学作品、来自第三方在线平台的35万部作品和20万部电子书。根据2018年12月百度搜索排名,前30部网络文学作品中,有25部出自阅文平台。

虽然内容为王始终是付费时代的核心,但是阅文丰富的内容资源未能解决付费用户下降的瓶颈,阅文2018年MAU超过2亿,年度平均每月付费用户1080万人,低于2017年上半年的1150万,付费比例并不高。但好消息是,愿意付费的用户,付费金额在增加,阅文ARPU(月度付费用户平均付费)从2017年的22.3元/每月上升到2018年的24.1元/每月,增幅为8.2%。

阅文显现出的瓶颈,也意味着整个网文产业的瓶颈。一方面,随着视频、直播、短视频、有声读物等内容行业飞速发展,用户可选择的内容消费渠道更加多元化,分摊在在线阅读上的时间一定程度上被分流。

根据中国互联网络信息中心发布的第43次《中国互联网络发展状况统计报告》统计,中国网民平均人均每周上网时长为27.6小时,其中7.8%的时间分配给网络文学,而短视频时间占比达到8.2%。付费内容的可选择性,消费时间上的分散,都让在线阅读市场付费用户整体减少。

另一方面,网络文学付费内容多集中在头部作者上,腰部作品上升几率较小,这让内容市场上流动性减少,曝光率最高的永远是头部作者的头部作品,用户付费意愿形成定势。同时阅读平台在逐渐增多,BAT入局网文市场,阿里文学、爱奇艺文学等平台出现,微博、微信等渠道也形成内容分销,多年来一直未能完全消除的盗版消耗,再加上免费阅读的强势介入,阅文付费用户市场被进一步分流。

如果说,在线业务是网文平台进入江湖的入场券,那么在平台用户红利与流量红利都逐渐消失的大环境下,下半场的主要竞争就是版权运营。

阅文集团已经搭建了多种版权运营模式,从IP内容改编和开发,包括自制动漫、参投影视剧、成立合资公司开发头部IP等多种形式,到IP版权授权,以IP共营合伙人制度、IP全链服务等模式,实现产业链上下游合作。2018年阅文集团出上线了《扶摇》、《你和我的倾城时光》、《斗破苍穹》、《将夜》等多部IP作品。

除此之外,去年10月阅文集团与新丽完成155亿的豪门联姻,阅文的IP储备有了内容制作公司接盘,这让阅文集团在内容制作上拥有了更多话语权,有人预测它或将成为影视市场的一股新势力。

值得一提的是,收购之时,双方达成收购协议,新丽传媒2018年净利润不得低于5亿,而阅文财报显示,新丽传媒在2018年实际完成的净利润为3.24亿元。在业绩发布会上,阅文集团表示将会进行相应的估值调整,调减了约8.5亿元的支付对价。而利润低于预期的原因是由于部分项目的推迟,没有计入2018年营收,或许会在今年创造收益。

网文免费模式:当草莽拥有了商业外壳

眼下,网文平台以在线付费阅读为主力的变现模式正在受到冲击。“免费阅读这股‘妖风’是怎么刮起来的?”已经有人在网络上提问。

据Questmobile调研数据,自2018年1月至12月,整个在线阅读App行业月活跃用户规模前十包括掌阅、QQ阅读、米读小说、华为阅读、书旗小说、爱奇艺阅读、追书神器、百度阅读、连尚免费读书,以及起点读书。

其中排名第三的免费阅读APP米读小说,从2018年5月上线至12月,MAU环比增长41%至2719万,DAU环比增长48%至748万,这个成长速度超过了其母平台趣头条。同样主打免费阅读的连尚文学,背靠Wifi万能钥匙,从2018年7月上线到12月,连尚文学旗下全平台的MAU达到3000万。而以“免费阅读+精品付费阅读+广告+版权运营”为主的爱奇艺文学,DAU也在迅速增长。新势力的崛起让网文市场掀起了一股“免费改革”。

不同于视频行业内容付费已经逐步走向系统化与日常化——虽然优爱腾三家都未实现盈利,但是会员付费已经达到不可逆的状态——网文市场的在线阅读付费在受到免费阅读的冲击后出现了“免费+广告”这样一个既草莽又商业阶段,与网文付费初期各类盗版网站通过盗取资源、投放广告获利的手段相似,而现在这种变现方式建立在了内容版权合理的基础上。

2019年初阅文推出了免费阅读APP“飞读”,似乎网文市场的付费巨头也对这股新趋势妥协了。对于免费阅读市场,阅文集团联席首席执行官兼执行董事吴文辉在财报电话会议上肯定了其商业性上的合理性。

(吴文辉)

“我们目前是这样认为的,目前QQ阅读和起点读书主要面对的是对价格不敏感的、对质量有要求的高端用户,而我们认为现在的免费市场的用户跟以前的盗版产品的用户是同一种用户,之前,有很多的用户用盗版享受免费的内容,而盗版网站通过广告的方式来获利,现在有一些网站借助中国版权环境的改善、对盗版网站的打击,利用市场的空白,建立了免费的商业模式,然后把原来一部分看盗版的用户通过免费的方式吸引到平台上,这是商业模式能够成立的原因,也包括在免费市场里面的广告单价也在不断提升。”

显然,阅文将付费用户与免费用户进行了区分,付费用户更加趋向高端、核心的优质内容,内容黏性与变现能力也更高,而免费用户的内容趋向相对低廉,但免费模式更利于争取用户,为平台培养深度用户提供基础。两者之间有一层互补关系。

“因此目前来说,阅文也会采用这样的商业模式,建立自己的免费的阅读平台,通过把我们所采购的内容提供给用户,吸收用户在平台上停留,并且用广告的方式进行盈利。然后它会与我们现在的QQ阅读和起点读书主力APP形成相互的互补,分别服务于不同的用户,通过广告和付费两种模式进行变现,我们要对这两种互补的商业模式进行协调。”

但这种免费模式对于腰部作者而言或许不太友好,如唐家三少等头部作者已经将重点放在了版权运营上,但是对于不少腰部与腰部以下的作者而言,付费阅读是内容产出的动力之一,也是内容质量的保证之一。

免费阅读要求的是产出量大、内容相对低端简单的写作,甚至市场灰色地带中有不少机器写作内容鱼目混珠,当免费阅读成为大趋势,广告投放充斥小说内容之间,对于部分作者与读者而言,这是一种损害内容质量、甚至影响市场氛围的行为,从平台而言,如何与作者进行广告收益分成还需要建立新的机制。

阅文集团高额营收之下遭遇的瓶颈或许意味着网文市场正在经历变革,但不管是连尚、米读等免费阅读平台的出现,还是付费用户的下降,都尚未撼动阅文集团一方霸主的地位。巨头已经触碰到天花板,免费阅读会成为阅文增长的新风口吗?