记者丨王轩

每到3·15临近,藏污纳垢的现金贷市场总会成为互金行业的众矢之的。

即使自2017年末“史上最严现金贷新规”发布以来,一些行业头部平台通过明确放贷资质、规范借款利率、合法催收等,逐渐成为市场主流后,仍有成千上万的无放贷资质草根平台,隐匿在阴暗角落躲避监管。

穿透一个个在线放贷应用背后,现金贷市场仍然鱼龙混杂。普通借款用户若不擦亮眼睛,就极易“中招”,落入无资质高利贷平台布下的精巧“陷阱”。

如何浑水摸鱼?

界面新闻记者发现,一些知名网贷平台、助贷平台,甚至持牌消费金融公司,都成为“李鬼”现金贷平台花式仿冒的主要对象,具体手法包括:注册名称相似的APP,商标几乎雷同,直接抄袭平台简称等等。

此前,在《现金贷侵袭抖音》的特写发布后引发热烈反响,其中,就有知名消费金融平台前来反馈,因该篇文章才获悉,被不法平台冒用身份招揽生意。

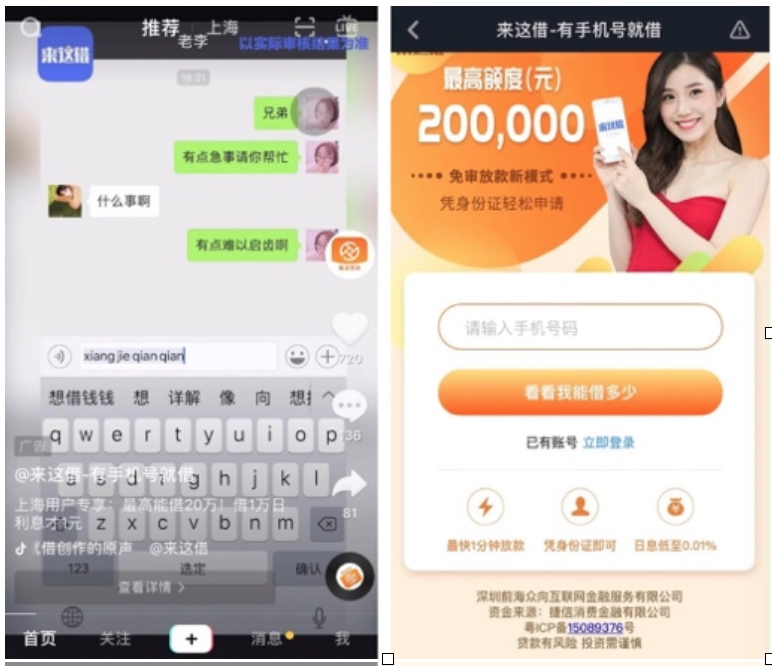

据悉,一款名为“来这借”的现金贷应用就以“捷信消费金融”这一银监会批准的持牌机构为资金来源,从而骗过短视频平台的审核,近期在抖音大肆投放虚假广告。

捷信消费金融相关负责人向界面新闻反映,这家平台并没有与捷信进行任何形式的合作。

同时,根据这家公司提供的ICP备案号和公司名称(深圳前海众向互联网金融服务有限公司)进行查询后也可发现,该公司并未取得任何放贷资格,而是冒用消费金融公司名义非法放贷。

对此,捷信消费金融表示,已向该公司发去了律师函,并向平台方要求下架该虚假广告。

同样,2018年11月,中国消费者协会点名批评“捷信快贷”这一APP违规收集个人信息与隐私,这一看似属于捷信消费金融旗下的产品实则又是别有用心者刻意仿冒的“山寨”应用。

此前,360安全大脑发布的一份安全生态报告也特别描述了各类仿冒APP的惯有套路。不法分子会找到一些第三方系统,以合法文件和手续绕过相关审核,然后让山寨消费信贷APP在一些正规的软件下载网站和手机应用商店上架,冠以知名消费金融公司的名号,并在短期内迅速刷量提升排名,让一般消费者误以为是正规厂商的“原版APP”。

对此,多家“中枪”正规消费金融公司也郑重提示消费者,一定要通过正规消费信贷服务公司的官方网站下载手机APP,并通过官方认证的客服电话、微信服务号来进行核实校验,切莫把李鬼当李逵,酿成财产损失。

“李鬼”藏身何处?

捷信“打假”抖音上的虚假广告并非孤例。

据了解,蚂蚁金服旗下的花呗、借呗,以及网贷平台排名靠前的拍拍贷、点融、人人贷等都成为各大草根平台的仿冒对象。

界面新闻发现,在安卓、苹果应用市场、微信公众号、随处可见的html5网页链接,都成为各类“李鬼”的藏身之地。

对于仿冒平台频现,拍拍贷相关负责人对记者表示,这些李鬼平台往往不具备风控能力,且利率极高,在收费和服务上也存在很多陷阱。“我们一直在定期监测和收集相关信息和证据,并向应用市场方和网络监管机关举报,要求下架。”

在2017年12月发布的“现金贷新规”中,央行等监管部门明确要求:

“设立金融机构、从事金融活动,必须依法接受准入管理。未依法取得经营放贷业务资质,任何组织和个人不得经营放贷业务。”

“金融机构和非银行支付机构停止对无放贷资质的机构提供金融服务,通信管理部门依法处置互联网金融网站和移动应用程序。”

此后,多家应用市场相应提高了涉及金融类产品的上线标准。例如,要求上线应用时出示相应金融资质,如与支付机构合作文件、放贷资质等,加上知名平台的不断维权,“李鬼”平台一度有所收敛,但不法平台一旦寻到缝隙就“春风吹又生”。

小黑鱼、爱用商城等流量平台,就经不住导流诱惑,虽看似以电商、资讯等作为主业,实际上却依然兼营现金贷、贷款超市业务,以规避金融类资质要求,成为现金贷平台的“流量”送水工,不少草根现金贷平台也藏身其中,以假乱真。

比如,界面新闻记者发现,在自称为会员制消费的“小黑鱼”应用上,多家提供入口的现金贷均为无放款资质平台,大多数是被称为“714高射炮”(即:贷款期限在7天~14天左右的高利息、非正规借款产品)的极短期高利贷。

此前也有媒体报道过,小黑鱼为多家无放贷资质的高利贷平台导流,包括爱筹科技有限公司旗下的“享你花”、霍尔果斯建辰信息科技的“好易借”,在舆论监督之后,小黑鱼便火速下线了这两款产品,但却上线了更多换过“马甲”的无放贷资质草根平台。

而要通过小黑鱼的贷款超市借款,则需办理黑金会员,缴纳199~999元不等的会员费,对于现金贷借款来说可谓是一笔不菲的砍头息。

如何擦亮眼睛?

当不法平台费尽心思在现金贷市场混水摸鱼,借款消费者们要如何识别那些无放款资质的平台?

首先,可以从该公司的公开披露资料中判断是否具有放款资质。

例如,借款人可以通过工商资料查询放款方是否有金融类借贷牌照(消费金融牌照、网络小贷牌照等),对比APP、公众号等显示运营公司、资金来源的信息披露,是否与所签署的电子借款合同中的实际放款方等条款保持一致。

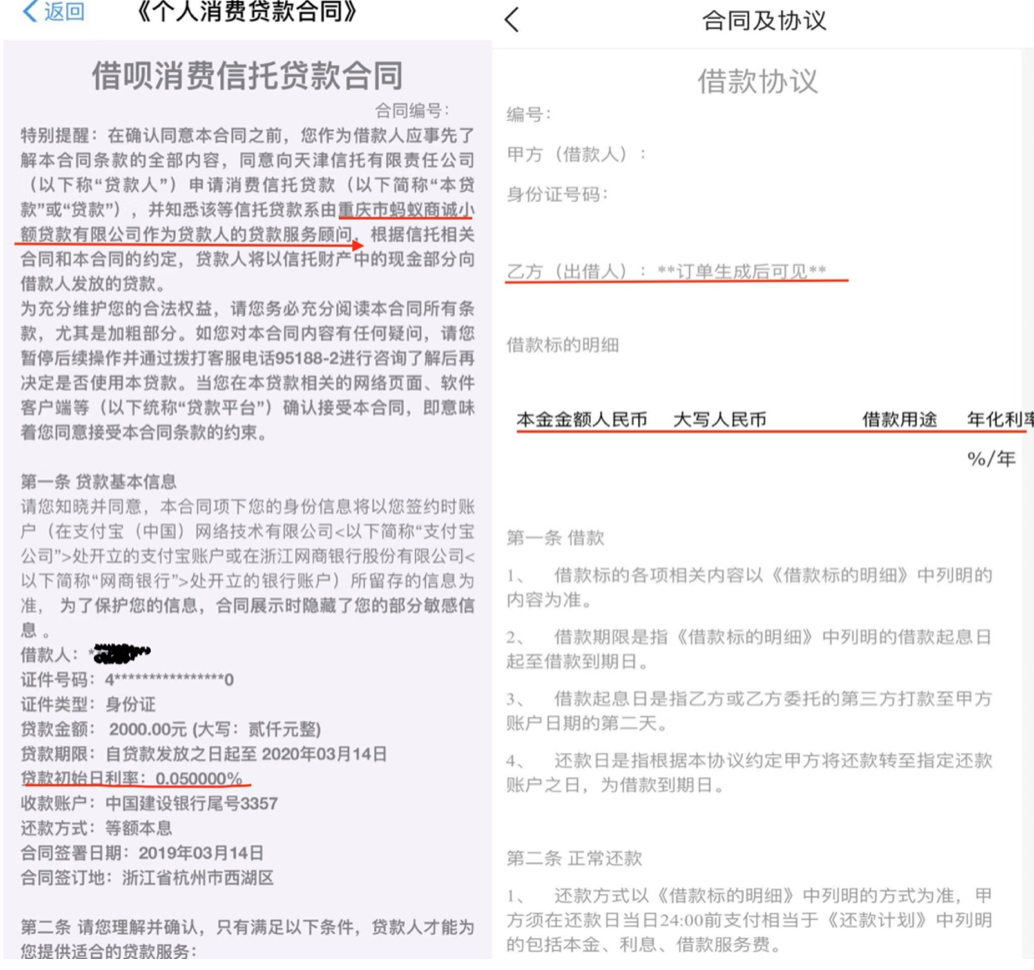

以蚂蚁金服旗下产品“借呗”和一款在小黑鱼平台上的“周周闪贷”对比:

蚂蚁金服在合同中明示,借款方为重庆市蚂蚁商诚小贷,持有互联网小额贷款牌照。

而“周周闪贷”却直接在借款合同中隐去借款方,借款人甚至无法得知到底向谁借了钱。可以说,“周周闪贷”在运营公司、资金来源、牌照上是无法查询的“三无产品”。

同样,一些无资质借款平台大部分未显示相关主体运营公司,也仅有少部分披露了详细的借款资金来源。有平台在广告中指出资金由持牌放款机构提供,实则也无从查证。

此外,借款人应高度关注是否有提前收费、砍头息等不法现金贷套路,以及借款利率是否合规等。业内人士表示,“李鬼”平台几乎不可能达到利率在36%以内的借款综合成本。

在“借呗”的电子借款合同中,借款人在未签订合同前,便已经被告知综合借款成本为日息费“0.05%”,即年利率为18%,符合监管要求。但“周周闪贷”却故意在电子合同全文中略去了所有关于借款费率的相关信息,为其收取砍头息、高利率等制造借口。