文 | 美股研究社 Dividend Power

百思买公司是零售大灾难中的幸存者,正在向网上和实体销售的混合模式过渡。

该公司已于2018财年恢复有机销售增长,这看起来将持续到2019财年和2020财年。

百思买对股东友好,并继续进行巨额股票回购并支付不断增长的股息。

该公司正在努力提高运营效率并优化其业务。

市场已经认识到持续改善,目前的股价没有太大的上涨空间。

概述和论文

零售商正在经历从商业模式的巨大转变,从实体到专注于在线和实体操作的混合商业模式。亚马逊改变了零售商的运营方式,改变了Costco和沃尔玛以其低成本的商业模式,改变了其他小型零售商的运营方式。

这些较大的运营商向较小的专业零售商施加压力,迫使他们通过改变商业模式,增加规模,变得越来越专业化或在所谓的零售大灾难中不可避免地倒闭来适应。Toys“R”Us,Payless ShoeSource,Brookstone,Bon-Ton等公司最近关门或正在倒闭。

这让我想到电子产品零售商百思买公司。该公司并未免受零售业不断变化的影响,事实上,它已经挣扎了好几年。从2012年到2017年,销售额增长最为负面。但是并不是那么小,而且有足够的规模来生存。

2018年企业销售额超过400亿美元,这是有机销售恢复增长的坚实年份,2019年也将成为另一个好年头。这促使我仔细看看股票。然而,股票市场已经认识到百思买的经营业绩有所改善,而且该公司估值过高,而且目前的价格并不令人信服。此外,我认为未来几年股息增长将大幅放缓,从股息增长投资者的背景来看,它不那么吸引人了。

股息权力的投资过程

作为一个小投资者,人们总是寻求合适的入境点,或者增加一个能够产生可观收入但又有安全收益的股票的头寸。从历史上看,大多数股息增长投资者由于其相对稳定的收入和现金流而专注于消费必需品,大型工业或公用事业股票。然而,其他股票也表现出类似的特征。

对于我的Dividend Growth股票观察名单,我使用以下定量标准进行过滤:

1.大股票有超过10年的股息增长的历史,

2.股息收益率> 3%,

3.支付率为65%或更低,

4.市盈率<标准普尔500指数的当前值,和

5.长期债务对股权(D / E)<2

虽然我有遵循的标准,但它们主要用于将更广泛的股票清单缩小到更小的公司,以便进一步研究。根据具体情况,如果公司符合部分但不是全部五项标准,我会对上述标准作出例外规定。百思买符合所有五个标准。该公司的市值为160亿美元,连续16年增加股息,股息收益率约3%,派息率约为55%,市盈率低于标准普尔500指数当前的21倍,并且D / E比率小于0.5。显然,百思买是我的股息增长投资组合的候选人。

百思买是一家电子零售商巨头

百思买销售消费类电子产品、个人电脑、软件、移动设备和电器,并提供服务。它在美国有业务美国、加拿大和墨西哥。

2018财年末,百思买在美国经营旗舰品牌1008家门店。在加拿大有134家,在墨西哥有25家。百思买可以被认为是一家大型盒子零售商,但它的独特之处在于,它与苹果(NASDAQ:AAPL)、亚马逊(Amazon:AMZN)、谷歌(NASDAQ:GOOG) (NASDAQ:GOOGL)、索尼(NYSE:SNE)、三星(Samsung:SSNLF)和微软(Microsoft:MSFT)都是门店内合作伙伴。

这些通常位于显眼位置的商店前面。百思买还拥有Magnolia家庭影院解决方案,有助于将其与其他销售电子产品的零售商区分开来。最后,百思买还有Geek Squad,它提供安装和服务方面的专业知识,通常外包给其他零售商的第三方。

百思买再次增加销售并优化其业务组合

百思买连续七个季度实现了有机销售增长,看起来它将持续几个季度。该公司一直在减少其在美国的门店数量,该门店在2012年达到了1,103家百思买门店。值得注意的是,该公司仍在扩大加拿大和墨西哥的门店数量。其他独立商店概念,如Magnolia Audio Video Stores,Geek Squad Stores,Future Shop Stores和US Best Buy Mobile商店已经或正在逐步淘汰。该公司没有强调实体销售,而是增加了在线销售额,在2017财年第三季度增长了12%以上。商店面积的减少导致了关闭的年度费用,但它也降低了成本,因为销售额受到美国现有管理层数量减少的支持。

但是,据说,百思买过去的收益非常不稳定。尽管提高了运营效率,但由于消费电子产品主要是可自由支配的购买,因此百思买并未免受未来经济放缓的影响。百思买并不像竞争对手沃尔玛和好市多那样在低价领域处于领先地位,而且它没有亚马逊的规模和交付能力。在经济放缓的情况下,百思买可能无法维持市场份额,或者至少需要降低价格和成本以进行竞争。

百思买非常适合股东

百思买的一个独特之处在于其巨大的股票回购和快速增长的股息。股票数量从2008年的大约4.53M大幅减少到2018年底的307M。在2019财年,公司在2019财年的股票回购中以15亿美元的价格回购了另外3.73亿美元或480万股股票。

这是一笔可观的回报。市值约为16亿美元的公司的金额,这意味着它的回购价接近市值的10%。重要的是,百思买并没有大幅增加长期债务来为这些回购提供资金,因为长期债务仅为12.8亿美元,而现金为13.04亿美元抵消,使其获得净现金头寸。

同样,该公司的股息从2008年的每股0.54美元增加到2018年的每股1.80美元。从2015年到2018年,增长率介于21%至28%之间。然而,基于摊薄后GAAP每股收益率的支付率已增至近期55%,表明未来的增长可能不会那么强劲。

这里的风险是,在经济衰退期间,公司的支付比率比过去高,这意味着股息的覆盖率不高。如果EPS显着下降,那么股息可能会被冻结甚至削减。

估值

由于公司强调非公认会计原则每股盈利而非摊薄后公认会计准则每年由于诉讼和解,商誉减值,投资收益和损失,收购相关成本,税收等因素而导致百思买的财务报表难以实现法律变更等。此外,百思买还在2013财年更改了报告日期,导致仅有11个月的报告期。

但在2018财年第一季度,该公司停止排除非重组财产和设备减值费用,并将非GAAP每股收益重铸至2013年。无论如何,这些变化使得难以比较年度EPS数据。

百思买在2018年支付了每股1.80美元的定期股息。由于我通常关注股息及其增长,我使用期望的8%回报率应用戈登增长模型,假设股息增长率稳定在5-6%,估计估值范围为60-90美元。经过几年两位数的股息增长和现在支付率为55%之后,我使用这个范围保守。在2019年2月20日的收盘价格为60.32美元时,这意味着该股票目前的价格在估计公允价值的67%至101%之间。

相对于当前股价的这一广泛范围并未对股息增长模型提供信心。然而,支付比率一直在增加,现在接近55%,因此我认为股息增长将放缓至中等个位数范围。

基于戈登增长模型的估值

从当前市盈率和估计的2019年GAAP每股盈利3.50美元的角度来看,该公司目前的股价高于公允价值。假设市盈率为14.0,略高于过去10年的平均值,估计估值为49美元。使用市盈率介于13.0和15.0之间的敏感性分析,我获得了46美元和53美元的合理估值范围。这些值略低于从股息增长模型获得的范围。在2019年2月20日的收盘价62.32美元,这意味着该股票目前的价格在估计公允价值的115%至133%之间。

基于市盈率的估计当前估值

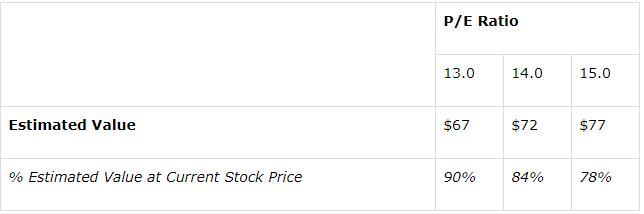

使用市盈率在13.0和15.0之间进行敏感性分析,预计5年平均每股盈利增长率为8%,我估计估值范围为67-77美元,这表明该股票相对于这些价格目标略微低估。由于百思买努力提高在线销售和运营效率,我使用了8%。然而,在目前的股票价格下,未来收益并不大,股票并不像买入那样引人注目。

基于市盈率估算的5年估值

最后的想法

百思买是一家零售商,拥有一定程度的股息增长特征,从投资者返还现金的角度来看,它是一家股东友好型公司。该公司在2017财年第三季度的指引走高,非GAAP摊薄后每股收益为5.09-5.19美元,而此前指引为4.95-5.10美元,表明公司预计2017财年第四季度表现良好。

但是,该公司的EPS历来不稳定,由于消费电子产品的自由裁量性质,运营效率的提高不会减轻。出于这个原因,随着商业周期的迟到和相对于我的公允价值估计的高股价,我不是该股票的买家。