文 |

工业富联(SH:601138)是名副其实的的科技大象。它是全球最大通信机构件供应商,在鸿海系上市公司中仅次于鸿海精密,其2017年收入/净利润规模占到鸿海精密的34%和52%。

作为富士康打包部分,工业富联2018年6月登陆A股,最高市值曾触及5100亿元,一度是为A股市值最高的科技公司。(注:现市值2600亿元左右)

然而其股价自IPO后仅3个涨停后开板,甚至在2018年10月8日经历了四个月的下挫后首次跌破发行价,最低达到11元,市值较高点缩水超过50%。

图1:工业富联自上市以来的股价日K线图

资料来源:Wind

令人感到意外的是,这头科技巨兽却在猪年春节后的第三个交易日(2月13日)封板涨停,成为近半年黯淡表现的难得佳音。

从基本面看,工业富联实则并未发生明显变化,本次上涨属于典型的交易层面推动。那么问题来了:大象起舞,风来自哪儿?答案是:外资。

实际截至目前如我们所知,风中起舞的大象并非工业富联一家。今年一月,A股单月外资流入创新高下607亿的历史新高。在其带动性,春节之后A股各个板块相继迎来普(暴)涨行情,甚至已有投资者喊出“外资牛”已经开启。

本篇报告将聚焦外资对于A股发展与投资进程的影响,透视外资A股扫货原因、流入路径、风险偏好及选股思路,并揭示期间潜在怎样的投资机会。

01 外资一月创下净买入历史记录

从wind的陆股通(沪港通+深港通)数据来看,工业富联最近的股价上涨,确实和陆股通持有占比提升完全同步。

图2:工业富联沪港深通持股

资料来源:Wind

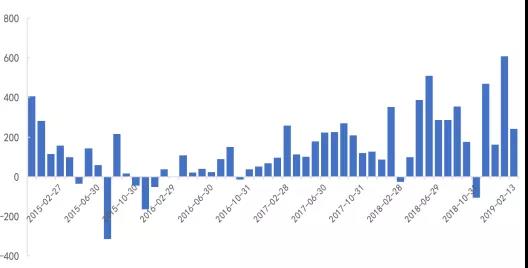

如果以2018年月均净买入为参照系,外资净流入在2019年年初是呈现加速状态的。今年1月份外资通过陆股通净买入规模达到607亿,更是创下了净买入规模的历史最高纪录。

图3:陆股通净买入创下新高

资料来源:Wind

在此背景下,A股市场迎来了19年开门红,年初至今迎来了超过10%的涨幅。到2月14日,沪指日K线实现了六连阳。A股在经过18年的泥沙俱下行情后,让人感受到了久违的温暖气息。

图4: 中国春节后,A股人气迅速提升

资料来源:Wind

外资“爱股”反弹幅度大于大盘,领涨整个市场。从沪/深港通前十大活跃个股的成交明细来看,外资重点买入的个股年初以来均涨幅达到 20%左右,外资买入额占到这些白马区间成交额的20-30%。

以外资最为青睐的家电/食品饮料标杆股美的集团(SZ:000333)、贵州茅台(SH:600519)为例,如果加上QFII买入部分,估算两家公司年初以来近40%的买入额都是由外资贡献。

图5: 外资“爱股”领涨市场

资料来源:Wind,光大证券研究所(点击看大图)

过去由于A股估值偏高以及资本项目跨境流动受到的限制太大,A股的国际化程度显著弱于中国经济全球化程度。以可贸易的制造业为例,中国在全球制造业增加值占比为3成左右,而外资目前在A股持股占比仅为2%左右。

但随着2018年以美国为代表的发达市场上涨,导致A股具备了估值优势,此外国内政策对开放资本市场的力度也在加大。

根据中金研究所测算,外资在A股比例在未来5-10年内将从当前的2%上升至5-10%(占自由流通的市值比例则将会更高),平均每年净流入有望达到2000-4000亿元人民币。

因此,外资进入A股不仅仅将发挥投资风向标的作用,还会成为一个非常重要的玩家,成为国内股票市场交易博弈的主体。了解外资的进入时点、投资偏好等将成为国内投资者的必修课。

02 外资A股扫货三大原因

此次外资加速配置A股,不仅与MSCI扩容和A股入富密切相关,还是诸多因素综合作用的结果。

【1】 交易层面:A股被严重低配,而估值具备吸引力

显而易见,A股过于被低配。

中国作为世界第二大经济体,连续5年对世界经济增长率贡献超过20%,股票市值总量在全球股票市场中排名达到第二,仅次于美国股市,然而在全球资管机构的配置中占比较低。

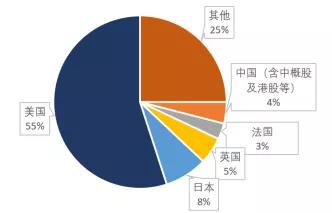

通过分析贝莱德跟踪MSCI全球指数ETF的配置结构,可以看到含中概股的中国股票市值全球占比仅为3.53%,A股的市值权重仅为0.1%,远低于美国的55%和日本的8%。

图6: A股全球存在感弱

资料来源:贝莱德

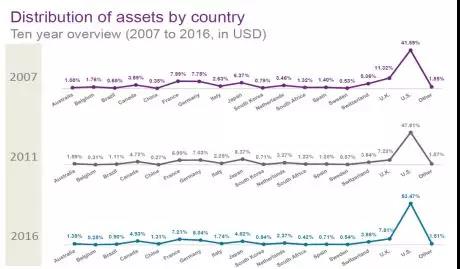

从全球资管机构的配置来看,根据Willis Towers Watson的数据,2016年全球资管规模是81万亿美元,其中投资中国占比1.31%,即仅为 1.06万亿美元。

图7: 中国资产在全球资管规模占比很低

资料来源:Willis Towers Watson,申万宏源

从大类资产配置角度,A股由于低相关性的特征有助于分散组合风险,可以成为外资机构全球资产配置的重要选择。

经历了2018年长期低迷行情,曾经一度因为估值高被诟病的A股,开始逐步具备了估值优势。同时考虑到中国经济整体增速仍十分可观,这样的估值就更加具有吸引力了。

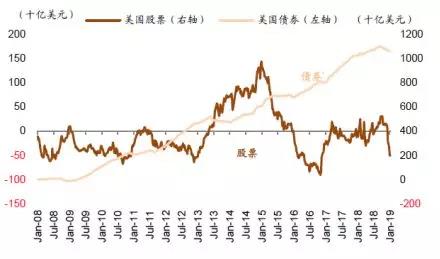

再加上近期全球资本大幅流出以美国为代表的发达国家市场,流向新兴市场,大规模资产配置的轮动带来增量资金。

图8: 美股资金近期大幅流出

资料来源:EPFR,中金公司研究部

【2】 政策层面:A股市场渐进有序开放

国内监管高层对外资流入持乐观开放态度,这些政策宽松的政策环境预期也进一步催化了外资加速配置A股的行为。近期具有标志性事件有:

(1)自2018年5月1日之后,陆股通的日交易限制有所放松,每日额度从130亿调整为520亿元人民币,陆股通日渐成为外资进入中国A股市场最主要的渠道;

(2)沪伦通经过3年多的筹备工作,虽然并未于此前预期的2019年1月底开通,但准备工作均已基本完成,预计今年将正式开通。

(3)2019年1月14日,经国务院批准,国家外管局将QFII的总额度从1500亿美元扩大至3000亿美元,是时隔5年后外管局再度上调QFII总额度。

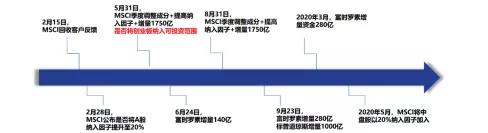

【3】 MSCI扩容和A股入富

2月12日,MSCI(明晟公司)于公布其最新一季的指数评估结果,A股中的中国铝业(SH:601600)、工业富联、广汇能源(SH:600256)、华西证券(SZ:002926)、国投资本(SH:600061);港股中的美团点评(HK:03690)、小米集团(HK:01810);

美股中的腾讯音乐(NYSE:TME)、哔哩哔哩(NASDAQ:BILI)、爱奇艺(NASDAQ:IQ)、拼多多(NASDAQ:PDD)、中通快递(NYSE:ZTO)等12家中概股均被纳入MSCI全球标准指数。

其中工业富联、美团和小米是新兴市场指数新增的最大三只股票。此次调整将在2月28日收盘后正式生效,推测也是这个时点外资加速入场的原因之一。

另外,MSCI将在2月28日披露是否将A股纳入比例从5%提高到20%。若成功扩大纳入比例,计划在5月与8月分两步执行。

目前A股占MSCI的权重还不大,仅占MSCI新兴市场指数市值的0.71%,但若未来进一步提高A股权重,2019年9月将达到2.82%,2020年6月将达到3.36%。

图9: 2019年外资增量资金入市节奏

资料来源:申万宏源研究所(点击可看大图)

不仅是MSCI,今年A股也将正式被纳入富时指数。

富时罗素指数(富时罗素是全球第二大指数公司)2019年6月起分阶段将A股纳入,第一阶段将于2020年3月结束。

根据富时罗素测算,届时富时新兴市场指数中A股权重将达到约5.5%,预计会带来增量资金约72亿美元。

图10: 2019年外资增量资金入市节奏

资料来源:证券时报(点击可看大图)

因此,未来这些扩容时刻非常值得投资者关注。

03 外资对于A股2019的影响预判

这次外资的增持A股才刚刚开始(离持股比例不得超过投资公司股份总数的10%的限制比例还很远),所以未来还会持续发酵,外资对A股的影响还将持续增大。

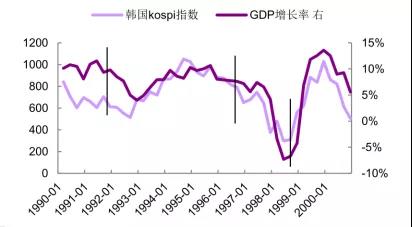

【1】韩国和中国台湾地区的外资进程具有启示意义

韩国和中国台湾都曾作为新兴经济体走过纳入MSCI的路程。从刚开始进入MSCI指数到后来全部纳入,两地都经历了从外资快速涌入带来的股市上涨“红利期”到市场习惯外资存在的过渡,最终外资均“入乡随俗”变的慢慢无法改变市场自然趋势。

以韩国纳入MSCI指数后的市场历史表现为例,1996年9月,韩国纳入MSCI的比例上升至50%,资金出现短期净流入,但未改变市场下跌趋势;

1998年9月,韩国股市完全纳入MSCI,之后韩国市场迎来9个月的大牛市,指数涨幅超过200%。但这一期间,外资流入规模的波动也较大,1999年7月附近资金的大幅流出,也没有改变股市上涨的态势,彼时韩国股票指数与GDP实际增长率有更大相关性。

图11: 韩国股市外资交易情况

资料来源:光大证券研究所

图12: 韩国股市与经济相关性高

资料来源:光大证券研究所

因此加入MSCI所引起的外资流入并非韩股大牛市的根本决定因素,而最根本的驱动因素是韩国经济的基本面。

在目前阶段,外资更多是充当新的流动性来改变选股和投资风格,而不是获取定价权。

比如由于外资投资考核期一般较内资长,因此个股配置周期会更长,能够在相对而不是绝对地位逆势持有长线绩优股,使得相关股票估值低点抬升。但是长期的股票表现预测还应从经济基本面考虑。

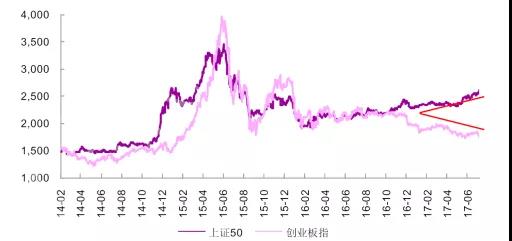

【2】与2017年的“漂亮50行情”对比的变与不变

经过2015年由于流动性泛滥带来的超级牛市,A股特别是创业板经历了一轮轰轰烈烈的“讲故事”时期。而2017年,外资首次引起国内大面积的关注,特别是其偏好的低估值蓝筹股走出贯穿全年的“漂亮50”行情,投资圈开始推崇价值投资和长期选股。

2017年“漂亮50”行情主要源自公募基金和部分陆港通北上资金的共同影响。总结起来有这几点的原因:

(1)17年经济数据好转,政策层面有供给侧改革的主题,再加上市场自然出清带给行业龙头带来“强者更强”的规模优势。

(2)当时市场利率处于高位,行业龙头企业资金雄厚、融资能力强,相对于融资较难的中小企业估值调整压力较小。

(3)A股纳入MSCI等对外开放政策使得传统行业龙头的稀缺性和吸引力在上升,价值蓝筹估值定价趋于国际化。

图13: 2017年,贯穿A股的漂亮50行情

资料来源:wind

但这次不同,A股上涨变得“雨露均沾”:先是中证50上涨,然后是中证500,最后是中小创业板,还波及到了公募私募的仓位。

外资本轮加仓关注的热点也有所扩散,除了过去外资偏好的大消费板块外,技术硬件与设备行业、半导体行业、电信服务板块以及消费电子产品等电子相关板块表现强势,涨幅突出。

图14: 技术硬件与设备等行业近日涨幅突出

资料来源:wind,截至2月15日(点击可看大图)

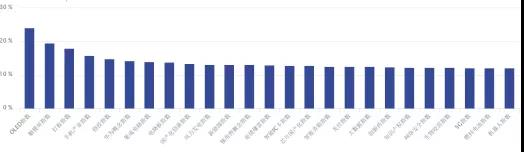

与行业相对应的,OLED、3D传感、芯片国产化、去IOE、4G等主题概念也有较大上涨。

图15: OLED相关板块近日涨幅突出

资料来源:wind,截至2月15日(点击可看大图)

由此,对本轮资产配置应该有新的思路。

04 哪些行业和个股应该引起重视?

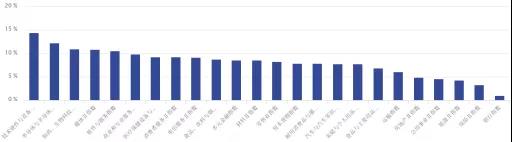

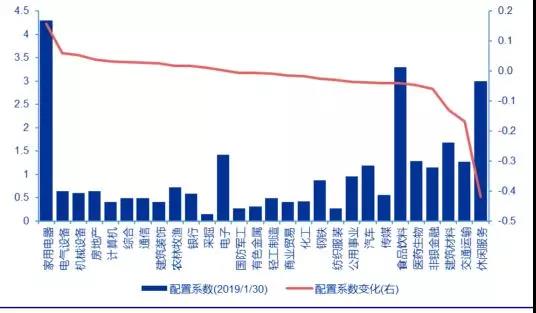

在行业选择上,外资配置集中于家电、电气设备、机械设备、房地产和计算机行业,对休闲服务、交运、建材、非银、食品饮料配置系数有所回落,但流入资金最多的为家用电器、食品饮料、休闲服务和电子。

图16: 外资对家用电器、电气设备等行业配置较多

资料来源:申万宏源研究(点击可看大图)

结合此前讨论到的十大活跃个股可以看出此次外资持股A股风格比较稳定,偏好于高ROE(净资产回报率)、大市值、流动性好的标的。以家电行业为例,格力、美的、九阳等重点公司普遍有5%以上股息率,且白电行业格局清晰,龙头护城河保证其盈利水平。

除此外,外资的风险偏好较此前有所上升。聚焦到最近两日,柔性屏板块持续爆发,京东方A(SZ:000725)、维信诺(SZ:002387)、锦富技术(SZ:300128)、星星科技(SZ:300256)等数十只个股集体大幅上涨。

科技板块其他如工业富联、大族激光(SZ:002008)也表现活跃。因此可以关注估值相对较高但已较历史峰值回调较多的龙头板块,配置更具进攻性。

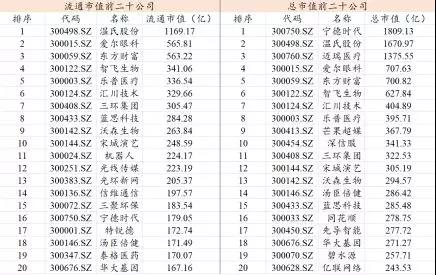

而且,MSCI有望纳入创业板,创业板市值/流通市值居前的个股受到关注更多,且有部分被动加仓,可能存在补涨机会。

图17: 创业板市值和流动性较好个股

资料来源:Wind(点击可看大图)

从整体角度来看,外资加仓A股,带来增量资金、提升整体的风险偏好,会让国内的投资风格更加多元化,这是确定的长期趋势,但A股的定价权仍掌握在国内投资人手中。

而外资对个股的影响,将比对整体的影响更大,因此短期应该更加关注这些个股交易层面的机会,同时中长期关注这些公司的基本面。

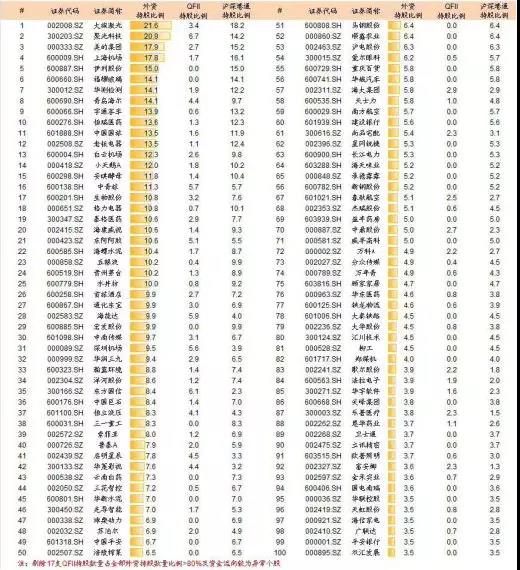

最后,我们引用中金公司研究部整理的100家最近受到外资加仓较多的个股,供各位投资者参考。

图18: 外资持股比例前100家个股

资料来源:中金公司研究部(点击可看大图)