文 | 变哥@时金研究所

面对市场质疑和上交所的连番问询,昔日“问题公司”中国蓝田重回A股的进程终止了。

2月12日晚间,东方金钰发布公告称,中国蓝田未就其身份、主体资格、资信情况及收购的合法合规性提供说明及相关证明材料。鉴于相关事项仍有待核实,同时出于对广大投资者负责的态度,经公司及实际控制人赵宁审慎讨论决定,暂时终止上述股权转让事项。

东方金钰这次的股权变动事项之所以备受市场关注,主要原因在于其受让方——中国蓝田。中国蓝田正是昔日因造假退市的“农业第一股”蓝田股份的时任第一大股东,瞿兆玉是蓝田股份的原法定代表人。

更为离奇的是,对收购东方金钰控股股东兴龙实业一事,中国蓝田总经理、法定代表人瞿兆玉在采访时表示:“这个事情我不知道,没签字、没授权、没批准。”

虽然这场沸沸扬扬的闹剧已经暂告一段落,但是,东方金钰这家公司深陷泥潭却是不争的事实。

业绩巨亏、股价暴跌

2019年1月31日,东方金钰发布预亏公告称,预计2018年度业绩亏损9亿元至11亿元,主要是因为2018年度债务逾期未归还对公司经营造成重大影响、债务金额较大产生利息费用较多、计提资产减值损失等。

具体来看,2018年前三个季度,东方金钰的营收分别为17.14亿元、5.17亿元和2.29亿元,同比下降22.36%、72.23%和91.98%。可以说,东方金钰的营收完全是断崖式下跌。

另外,自2013年起,东方金钰经营活动产生的现金流量净额一直是负数。2015年至2017年,东方金钰经营活动产生的现金流量净额分别为-16.80亿元、-10.89亿元和-17.81亿元。

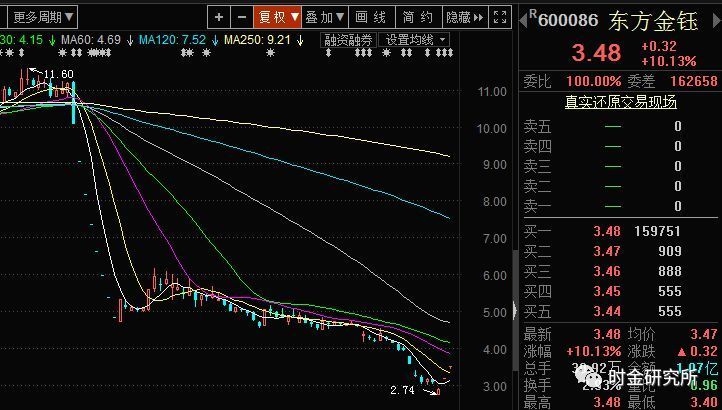

值得注意的是,东方金钰的经营状况也在股价上生动地表现出来了。进入2018年后,公司的股价可谓是“一落千丈”,从元旦后的最高每股11.6元开始下跌,到2019年1月31日最低时仅为2.74元,每股竟然下跌了8.86元。在近一年的时间内,累计跌幅超过了76%。

巨量存货引质疑

公开资料显示,东方金钰是一家主营翡翠玉石、黄金、铂金、钻石的珠宝类上市公司,号称“中国翡翠第一股”。根据东方金钰2018年的三季报,在105.46亿流动资产中,存货金额高达96.39亿,几乎是公司2014年末存货金额的两倍,占流动资产的比例为91.4%,占资产总额的比例为78.8%。

2016年之前,东方金钰的存货水平一直保持相对温和的增长。2012年至2016年间,东方金钰的存货规模一直保持在41亿元至69亿元之间,四年间的平均复合增长率保持在14%左右。但是,到了2017年,东方金钰突然开始疯狂恶补存货,存货规模从2016年底的69.15亿元大幅扩张至2017年底时的96.54亿元,一年之内存货余额净增了27.39亿元,暴涨近40%。

资料显示,2017年,东方金钰的销售收入为91.77亿元,综合毛利润率大约为10%,同时2017年存货余额又净增了27.39亿元。根据这三项数据,我们可以大致推断,东方金钰2017年全年累计置办的新存货规模,应该超过100亿元。

疯狂恶补存货,让东方金钰的资金链承受了巨大的压力。2017年的经营净现金流出现了17.81亿元的巨额净流出,此时的东方金钰,已经开始显露出了债务危机的苗头:截至2017年底,东方金钰剔除存货后的流动资产规模只剩下12.29亿元,其中现金储备只有8801万元。但是东方金钰当时的流动负债规模却已经高达53.48亿元,也就是说东方金钰当时账上的现金储备甚至都可能不足以偿付这些流动负债的利息。

供应商名单暗藏猫腻

东方金钰疯狂扫货的原因尚不得而知,而这些百亿货款流向了哪里也同样令人关注。由于东方金钰2018年的年报尚未披露,我们暂且从其2017年的年报中寻找答案。

根据东方金钰2017年的年报,公司面向其前五大供应商的采购总金额高达68.67亿元,占年度总采购总额的62.38%。按这个数据倒推,东方金钰2017年全年采购额大约为101亿元,正好与我们前面推测的“2017年置办新存货超过100亿元”相吻合。

那么,东方金钰的前五名供应商到底是谁呢?根据东方金钰披露的信息,2017年翡翠原石采购金额只有25.94亿元,大约占该公司全年采购总额的四分之一。但是这样一份只能看出“冰山一角”的供应商名单,其中藏着不少“秘密”。

东方金钰2017年向其翡翠原石前五大供应商采购金额合计超过9.9亿元,尤其值得注意的是,在东方金钰的前五大翡翠原石供应商中,除了排名第二的上海大师玉雕有限公司在业界有一定知名度外,其余的四个席位中有两个是自然人,另外两个则是名不见经传的小公司。

首先,自然人李干退和吴海龙分别为东方金钰2017年度第一大和第三大翡翠原石供应商,这两人当年一共拿到了东方金钰4.21亿元的巨额采购订单。但是,东方金钰并未交待这两名自然人的详细背景,以及向自然人大额采购重要原材料的原因,而且这两人的相关纳税情况目前也不得而知。

腾冲叠翠丹霞珠宝有限公司和瑞丽市尚伊珠宝有限公司分别是东方金钰2017年度第四大和第五大翡翠原石供应商,双方发生年度采购金额合计高达3.55亿元。

不过,奇怪的是,公开信息显示,腾冲叠翠丹霞的注册资本只有100万元,为自然人许丹100%全资持股,该公司注册于2013年7月9日;同时,2017年,即东方金钰巨额采购大单砸向这家公司的当年,腾冲叠翠丹霞居然没有为任何人缴纳社保的记录,疑似为一家皮包公司,当年的纳税记录更是未知。

另一家供应商瑞丽市尚伊珠宝的可疑之处则在于,该公司是注册于2017年3月15日的新公司,注册当年即成功进入东方金钰的前五大供应商名单,显得颇为蹊跷;而且自然人晋海为尚伊珠宝的唯一股东,该公司注册资本虽然达到了1000万元,但是采购大单交易发生的2017年尚伊珠宝也没有任何社保缴费记录,同样疑似为皮包公司,纳税记录也是未知。

实控人沦为“老赖”

东方金钰的前身是“多佳股份”,2004年被云南兴龙珠宝有限公司借壳,目前的实控人是赵宁。

从2018年开始,市场上就一直流传着昔日云南首富赵氏家族资金链紧张并沦为“老赖”的绯闻。在最高人民法院旗下的中国执行网搜索“赵宁”,同时区域选择为“云南”,可显示与姓名“赵宁”直接相关的5条失信被执行信息,其中最早的一条为2015年,其余的四条分别为2018年1月至11月间。

需要注意的是,东方金钰斥资百亿疯狂恶补存货的时间点,恰好是公司实际控制人赵氏家族资金链崩溃,急需外部资金救援的前夜。尽管目前没有确凿证据表明赵家借商品和原材料采购的方式掏空或转移东方金钰上市公司资金以救自身之急,但是东方金钰百亿采购资金流出与赵氏家族资金链断裂的时间点吻合,以及东方金钰违背商业逻辑,“自杀式”疯狂恶补存货,难免让人产生猜想。

债务危机愈演愈烈

2018年6月份,东方金钰由陆金所代销的债券没有如期兑现,使得该公司的债务危机第一次暴露在公众面前。随后,东方金钰的违约债务开始接连不断地出现。目前,东方金钰已经有多笔债务到期未能偿还,陷入重重债务纠纷之中。而东方金钰尚未到期的债务,则高达73亿元。

2019年1月15日东方金钰发布公告称,公司新增了一笔到期未能偿还的债务,本金合计16.7亿元。

2019年1月22日,东方金钰公告称,联合信用评级有限公司已经将东方金钰公司主体长期信用等级由“BB”下调至“B”,将其发行的“17金钰债”的债项信用等级由“BB”下调至“B”,并将公司主体长期信用等级移出信用评级观察名单,展望调整为负面。而不久前的1月4日,以及更早的2018年7月和8月,联合信用评级有限公司已经对东方金钰主体长期信用等级以及其发行的“17金钰债”进行了三次评级下调。

令投资者困惑的是,截至2018年三季度末,东方金钰账面上有超过96亿元的存货,主要以翡翠等商品、翡翠原石为主。但是,东方金钰并未大幅度处理库存补偿债务。

对此,东方金钰解释称,部分中高端翡翠类存货,因品质较高且多处于原石状态,属于不可再生资源且可塑性较高,对客户鉴别能力、欣赏水平、资金水平都有较高的要求,如果公司要求在短时间内变现,售价相对其市场价值将面临较高折价,严重损害公司利益。

东方金钰路在何方?

面对重重困境,东方金钰也曾考虑通过进行重大资产重组展开自救。但是东方金钰在2019年1月22日晚间发布了《关于公司终止重大资产重组事项的议案》,公告称,因为被证监会立案调查,近期面临较大数额债务到期,标的资产处于抵押或冻结状态等原因,最终决定终止前次重大资产重组。

其中提到的重大资产重组是指东方金钰曾计划通过下属企业以现金方式购买三项资产:瑞丽姐告金龙房地产开发有限公司100%股权、瑞丽金星翡翠珠宝交易市场、云南泰丽宫珠宝交易市场,合计作价17.26亿元。

然而,披露终止重大资产重组的消息还不到10天,东方金钰就发布了中国蓝田将接盘的消息。结果却受到市场更多的质疑,只能演变成一场闹剧草草收场。

东方金钰的主要业务是翡翠原石的加工以及翡翠成品的售卖,同时还有黄金饰品等业务。截止目前,东方金钰依然是中国翡翠行业唯一的一家上市公司。但是,我们必须意识到,翡翠周期性强、行业风险较高,对企业自身的资金状况要求较高。

从东方金钰的具体情况来看,在公司业绩持续下滑之时,东方金钰居然开始大量囤积翡翠原石和黄金。囤积原石需要大量的资金支持,东方金钰开始四处借贷。仅仅2017年上半年,东方金钰的借款金额就超过了30亿元。吸纳了如此大规模的资金,到了2017年末,公司的现金流却为负17亿元,可见东方金钰当年已经舍弃了主业,搞起了翡翠原石的投资业务。

然而,翡翠市场的寒冬没有这么容易过去。现在,东方金钰的大量的资金被套住,不仅需要背负沉重的债务,还要支付高昂的利息。而当初疯狂囤积的翡翠和黄金,依然静静地躺在公司的仓库里。

盲目扩张、不会适时收敛是很多企业最后经营失败的根源,东方金钰的现状再次印证了这一点。目前,除了在中国蓝田上“虚晃一枪”,东方金钰似乎还没有找到有效的自救渠道。如果债务危机未能明显改善,东方金钰也许最终会被市场抛弃。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。