文 | 投中网

“大众创业、万众创新”。

2014年9月,“双创”时代序幕正式拉开,随后,创业在中国的土地上变成了一门红极一时的“时尚”。

近三、四年来,创业的风口就像龙卷风一样变幻莫测,席卷了整个中国,而创业者也跟着龙卷风的方向追逐。闪烁的聚光灯下,一些热门行业被媒体、舆论推送到了风口浪尖,又反向推动了资本的关注。有一位投资人说:看到一个创业团队,2014年做手游,2015年做O2O,2016年做VR,2017做人工智能,2018年做区块链……

进入了2019年,今日的创投市场“寒风凛冽”,中国创投行业从起步期进入了成熟调整期。行业起落的背后,是资本的选择和助推。

资本——这个幕后英雄,他操控大局,决胜千里之外,运筹帷幄之中,见证行业更替的创投史。

盘点双创时代这些“风口”行业的高亮时刻,或许能让我们更清楚地看清资本力量变化的可循之章。

区块链

区块链一天,人间一年。

2008年,一场社会实验开始,中本聪带着比特币和区块链出现。十年间,伴随着比特币和区块链发展的不同阶段,极客、矿工、投机者与小白不断涌入,留下暴富、神话、骗局、信仰、革命等关键词。

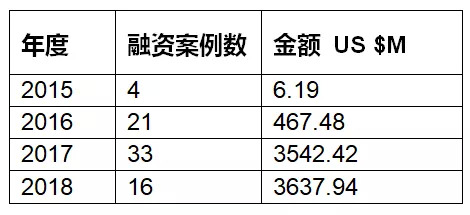

伴随着比特币和数字货币价格的暴涨,双创时代的区块链领域受到大众的关注,变成投资以及创业的风口。CVSource投中数据显示,2015年,区块链融资案例数为6个,融资金额总数为10.49 US $M,2016年融资案例数翻了6倍,总额成为前一年的10倍,达到103.76 US $M。

进入2017年和2018年,区块链各路玩家纷纷进场,2018年的融资案例数成为2015年的30倍,而融资总金额达到了300倍。

数据来源:CVSource投中数据

在上述数字当中,全球最大矿机比特大陆在2018年总计融资1740 US $M,成为当年融资的“极端值”,同时它冲击港股IPO,一度掀起区块链投融资热潮的顶点。

然而,到了2018年年中,数字货币市场市值折半。

到了年尾,冰冻三尺还不够,比特币跌破 6000 美元支撑位后一再下探,小币种呼啦啦成片归零,一批Token fund 投资未捷身先死。

进入2019年,比特大陆等三家矿机商香港IPO被拒之门外,港交所主席李小加在达沃斯世纪经济论坛上回应称,其不符合“上市适应性”的核心原则。无论是此前吸金的矿机业务,还是想要转型的AI业务,三家加密货币矿机商均无法满足“上市适应性”。

区块链投融资在短短一年光景上演了一场举国瞩目的“冰与火之歌”。而这出“冰与火之歌”的背后,资本的参与轨迹已经被清清楚楚地记录了下来:

投中研究院的《2018年区块链投融资报告》显示,2015年以前,主要的投资大多集中在与比特币相关的企业中,比如矿机芯片、交易平台、支付汇款、钱包服务等相关企业。

随着区块链技术的发展,越来越多的资金投入在了区块链技术研发及行业应用上,推动了包括交易后清结算、智能合约、供应链、物联网、医疗、身份认证、数据存证、数据分析等领域的发展。

接下来,是政府资金的入场:2017年起,数十支市场化母基金和引导基金宣告成立;2018年新设区块链母基金和引导基金的数量及频率明显加快。

作为技术驱动型行业,目前区块链底层技术仍然处于探索阶段,距发展成熟还需要一定的时间,这在一定程度上限制了区块链大型应用的开发与落地,短期内难以达到一定规模。由此,头部VC/PE机构对待区块链投资保持有高度的理性,在项目的选择上也相对保守。

从“炒币”中剥离出来的区块链投资,在刺骨的资本寒冬中已经逐渐归于理性。

共享单车

凉了的共享单车,只是过去数年来风口转换的一个典型缩影。

“站在风口上,猪都可以飞起来。”数年前来自雷军的这句哲言,无疑是曾经那个风口创业时代的最好鸡血。无数“风口创业者”跟随周期浪潮奔袭,试图分取一杯羹。在“共享单车”这个巨大的风口上,曾经在网络上出现“单车颜色都不够用”的笑谈。

进入2018年,摩拜和ofo分别以不同方式结束了共享单车之争:摩拜“卖身”美团,而ofo陷入资金危机。在业内人士看来,共享单车是2015年以来资本和热钱推出来的一条赛道。由于门槛低、成本高、客单价天花板过低,它并不是一门容易赚钱的好生意,却能带来巨大流量,成为万众瞩目的“风口赛道”。

根据CVSource投中数据显示,2015年共享单车的融资案例数仅为4个,融资总额为6.19 US $M,而到了2016和2017年,融资案例数分别称为最2015年的5倍和8倍,融资总金额更是达到了78倍和590倍。

数据来源:CVSource投中数据

而当风口过去,以资本助推的迅速扩张终将画上句号。1月23日,美团联合创始人、高级副总裁王慧文发布内部信,宣布摩拜已全面接入美团APP。而曾经傲娇的ofo创始人和CEO戴威,也在这个冬天说出了“跪着也要活下去”——过去两年来最大的风口之一“共享经济”黄粱一梦,蓦然初醒。

两大巨头的斗争告一段落后,后来者——哈罗单车以“包抄”之姿为共享单车行业注入新的力量。上述共享单车融资的统计数据中,哈啰出行获得了10亿美元融资,成为2018年共享单车领域融资的“极端值”。

哈啰出行避开跟摩拜和ofo两家的竞争,相对于激烈的“强对抗”战术,哈罗单车创始人杨磊更看重怎么把这门生意“持久地做下去”。

理性的资本总能在“乱花渐欲迷人眼”的浪潮中发现价值。参与投资的GGV管理合伙人符绩勋谈到投资哈啰出行的考虑时表示:“哈罗一开始就把单车的运营考虑得很清楚,包括如何定位、如果运用电子围栏更好的管理车辆等。这与其他家在产品和运营商简单粗放的乐观都有所不同。”

“我没有时间和精力去关注ofo和摩拜”创始人杨磊在接受媒体采访时坦言,哈啰出行“已经没有必要再隐藏野心”。这个从二三线城市包抄而来的共享单车领域最大的“搅局者”,眼下似乎唯一要突破的只剩一线城市。

或许,“共享单车的风口”只是一个伪命题,在这个大起大落的共享单车赛道中,稳健的项目依然活得了资本的青睐。

电子商务及O2O

电子商务和O2O几乎是中国创投领域的“开山鼻祖”。

2018年的电商产业,吸引了中国互联网领域最多的明星企业在这个广袤的战场展开角逐,上演了一场教科书式的商战案例。

阿里巴巴作为领先者,为了捍卫自己的领先优势严防死守;京东作为挑战者,在正面战场持续进攻;拼多多利用微信社交网络与“五环外市场”的无争地带,从侧翼包抄进入主战场;苏宁线上、线下结合,使尽浑身解数留在核心竞争者的位置;网易严选、云集与小红书们则避开巨头优势,分别在精选电商、会员电商与社区电商等细分市场抢得一块阵地。而唯品会与当当等昔日的明星电商企业们,则在新的竞争环境下束手无策,逐渐沉沦。

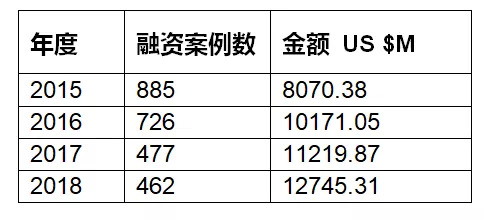

在此精彩角逐的背后,让我们来看一组数据:根据CVSource投中数据显示,电子商务以及O2O领域在2015年融资案例数为885个,成为双创时代该领域最高点;而进入了2018年,融资案例数虽然减半,而融资总额是2015年的1.5倍。据投中研究院的报告显示,纵观2018年,同属互联网细分领域中,电子商务领域位居融资数量及融资规模Top1。

数据来源:CVSource投中数据

在这一组数据当中,我们发现了一个有趣的事实:2015年-2018年,美团每一年都成为当年融资冠军。

电子商务重点案例(融资额最高或与最高接近的企业),数据来源:CVSource投中数据。

2018年9月,美团上市。

10月30日,美团迎来了上市之后的首次组织架构升级,继续加强建设自身以“吃”为核心的超级平台。将战略聚焦Food+Platform,以“吃”为核心,建设生活服务业从需求侧到供给侧的多层次科技服务平台。

而美团本身也成为了颇受关注的“投资者”——除了“买下”共享单车玩家“摩拜”成为近期的明星案例而外,目前,美团在餐饮产业链的上下游,已经投资了近30家企业,其中就包括易酒批、美菜、链农等5家餐饮供应链公司,石川科技、天财商龙和食为天科技等餐饮软件厂商。

电子商务,这个最早见证中国创投市场沉浮的领域,在已经到来的未来,又会如何书写历史?

人工智能

新一年的达沃斯论坛,人工智能依然是热门议题,一直关注人工智能的创新工场董事长兼CEO李开复,又在此领域添加了新的职务——世界经济论坛成立人工智能委员会,李开复任联席主席。

值得一提的是,在赶赴达沃斯之前,李开复近日一直在跟他人做人工智能方面的交流,其中包括著名歌手Will.i.am。提及这一情况,李开复笑称,经过跟这些人交流,很确定人工智能的浪潮是在席卷全世界,“如果我们RAP的歌手都已经创人工智能独角兽公司了,表示需求肯定是存在的。”

从CVSource投中数据的显示来看,人工智能似乎在“双创时代”一直保持稳定增长的表现:除2016年的融资总额小幅回调而外,人工智能领域一直保持快速增长,到2018年,整个领域的融资金额已经达到了2015年的5倍。

数据来源:CVSource投中数据

李开复作为投资领域的明星,对于媒体而言依然拥有报道的吸引力,然而,仔细深究下来,整个AI的风口期似乎已经过去了。

比如,在2017年C轮融资统计表中,最亮眼的“超大额”融资人工智能已经占据了大半壁江山:蔚来汽车10亿美元,商汤科技4.1亿美元+15亿元,小鹏汽车22亿元,旷视科技4.6亿美元,明码生物科技2.4亿美元,七牛云10亿元,寒武纪1亿美元,依图科技3.8亿元,云知声3亿元,码隆科技2.2亿元……

2018年同样如此,AI各个领域的头部企业,都拿到了一轮甚至两轮以上的巨额融资。商汤科技、旷视科技、依图科技、云从科技、推想科技、优必选、奥比中光、信析宝、思必驰、寒武纪等等都拿到了巨额融资,脱颖而出,成为行业的佼佼者。

除此之外,海高通信被18亿高价收购,车音网以16.68亿并购,腾讯12.66亿战略投资东华软件,特斯联获得12亿刷新AIoT领域单轮融资纪录的高额融资……

投中信息CVsource的数据清晰地印证了这一点。在2018年整体投融资案例之中,C轮、D轮、战略投资、上市及上市之后的占到了整体投融资案例548项的13.3%。

大量看起来增加到人工智能领域的资本,实际上被相对集中地投放到了中后期的AI项目中,相同领域的早期项目已经日愈趋冷,乏人问津。

AI赛道的头部被投企业商汤科技本身也成为了“投资方”。2018年,商汤密集投资了51VR、禾连健康、苏宁体育、影谱科技、特斯联等多家垂直领域的企业。

“商汤已经是一家盈利的企业,可以依赖于自身的资金储备,持续造血,不需要过度依赖资本。我们还在一轮轮融资,更多地是为了用投、融资打通产业链相关方与核心利益方的关系。”商汤联合创始人、副总裁徐冰在接受媒体采访时这样说到,“我们所有的投资人,目前得到的回报都远超他们的平均回报率,我们已让所有投资方赚到了大钱。”

资本的疯狂涌入人工智能行业,同时催生了大量泡沫。有投资人指出:“最近我见了一个做内衣的,也说自己是人工智能的企业,这是非常不正常的现象。现在,人工智能领域的泡沫化特别严重。”

有投资人认为,“2019年,人工智能泡沫即将破裂”。事情真会如此吗?

AR/VR

从2012年谷歌推出GoogleGlass开始,在无数投资人眼里,AR/VR这项新兴科技被预测蕴含了千亿规模的商机,并终将产生一个庞大的虚拟经济体。

而在过去的几年中,虚拟现实行业几经波折。据CVSource投中数据显示,AR/VR在被业界称之为“VR元年”的2016年达到融资的至高点——全年融资案例数168个,融资总额530.14 US $M。这两个数据到了2017年变骤减1/3,进入了2018年总数据似乎显得冷冷清清。

数据来源:CVSource投中数据

然而,到了2018年底,AR/VR领域的融资数据出现了回升。在这当中,面向行业的To B VR/AR应用增长幅度明显。据公开资料显示,从已经公布的政府采购数据来看,上半年VR/AR应用共有417个项目,总金额达到50949万元。在业内人士看来,这个行业应用正在往B端深入发展。

风从哪里来?所有人的答案都和电信运营商有关。

在5G进入大规模商用的前夕,5G+VR开始成为热门的话题。作为一项基础设施,5G包含并将最终指向一个万亿元规模的市场。相比物联网、自动驾驶、远程医疗等应用,VR是最先受益5G的一类终端设备。

虽然和规模万亿的5G市场相比,VR过千亿的市场规模很小。据媒体报道,从电信专家、VR的高校研究者、协会组织者、企业、投资人多方得知,可以肯定的是,“若5G这条高速公路建成,VR将是上面跑的第一辆车”。

医疗

相对于其他赛道的起起伏伏,医疗行业似乎在双创时代成为了难得的“万年青”。

在E药经理人研究院和投中研究院联合出品的《2019医疗产业投资指南》中,通过CVSource投中数据的分析发现,从2014年至2018年中国医疗产业完成融资数量由331家增长到695家,2015年医疗产业融资有过爆发式的增长,在2016、2017年融资数量、规模放缓、趋于平稳后,2018年融资数量较2017年有了显著的提升,略有超过2015年峰值。 2018年融资规模大幅上升,同比增长79.42%。平均单笔交易额超越2015年1500万美元,达到历史新高1995万美元。

2018年4月30日,港交所新的《上市规则》正式开始执行。新规则造成的改变涉及两个主要核心条款,一是允许尚未盈利或者没有收入的生物科技公司赴港上市,二是港交所接受同股不同权企业上市。

至此,创新药逐渐成为了医疗行业资本的“宠儿”。

从CVSource投中数据分析发现,2015年后,投资界对创新药的投资开始持续加码,除2017年稍有回调外,2018年创新药投资数量高达157例,金额为40.64亿美元。

歌礼制药、药明康德、天境生物、腾盛博药分别成为了2015—2018年的融资明星,被公众所熟知。

接下来,谁将迎来高亮时刻?

双创时代的行业明星在资本的助推下沉沉浮浮,在媒体的关注下进入公众的视野,他们的故事在也数据的记录之下清晰可见。

2018年,随着中国经济进入“新常态”,中国VCPE行业进入调整期。突然到来的资本寒冬让经历了“双创时代”中国创投面临着严峻的考验。而另一方面,科创板的推出引起了积极的反响,市场化母基金带来重要发展机遇,北京市科技创新基金、深圳天使母基金为科技创新初创企业带来更多扶持,香港联交所允许双重股权结构公司上市,同时允许尚未盈利的生物科技公司赴港上市,因此成为新经济独角兽的青睐之地。

行业兴衰更替,资本浪潮涌动,新的历史正在被书写。

“投中榜”不仅见证和记录了这些行业和企业的高亮时刻,更是记录了每一个交易背后的参与者以及与他们相关的数据——股权交易中的融资、并购、退出;参与主体中的机构、企业、第三方、以及相关投资人。在这些清晰的数据之下,私募股权市场的资本暗流变得“有迹可循”。

深耕私募股权市场十余年,“投中年度榜单”已成为反映中国VC/PE行业沉浮的晴雨表。2018投中年度榜单调研正在进行中,让我们拭目以待在这个“多事之秋”的2018,哪些机构、企业和投资人将因瞩目的成绩而榜上有名。

本届评选共含VC/PE机构榜、产业榜及投资人榜三大部分,其中VC/PE机构榜、产业榜以机构2018年全年的“募投管退”四大维度进行数据对比;投资人榜则以投资人近三年的“投管退”为评比维度。评选过程中,以问卷及现场访谈等形式采集投资机构及投资人真实、精准的数据作为依据,结合CVSource投中数据进行反复验证分析后,最终评出最佳VCPE投资机构、最佳产业投资机构及最佳投资人等重磅奖项。

让我们一同见证这“高亮时刻”的诞生。