在2015年,由于HOMES等的私募分仓成为股市“加杠杆”的原罪而饱受质疑和指责后,证监会一度停掉了所有证券公司外接的私募分仓管理系统。但这一系统或将重新迎来曙光。

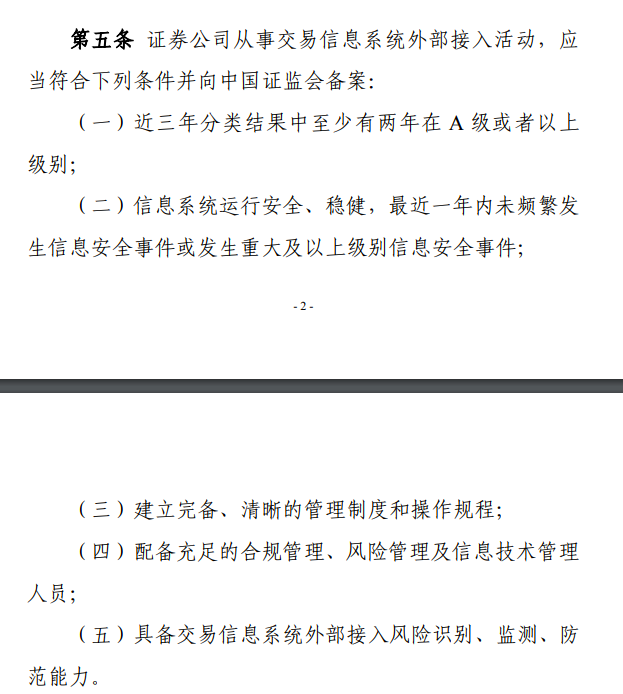

2月1日,证监会就《证券公司交易信息系统外部接入管理暂行规定》(下称《规定》)向社会公开征求意见。这其中包含两层含义,一是证监会有意重启外接分仓系统,二是未来证券公司或将作为交易信息系统外部接入管理的责任主体,且需满足“近三年分类结果中至少有两年在A级或者以上级别”等证监会要求的各种硬性条件。

据了解,交易信息系统外部接入是指证券公司通过提供信息系统接口或其他信息技术手段,接入投资者交易系统并接收投资者交易和查询指令的行为。

证监会方面表示,部分专业投资者存在借助交易信息系统外部接入实现分仓管理、统一风控以及交易策略执行等需求。现实中,与交易信息系统外部接入存在以下风险:

一是业务合规风险。业务与技术高度耦合,投资者及相关方有可能借助交易信息系统外部接入参与持牌业务的部分环节,违规开展证券业务;二是信息安全风险。外接系统的信息技术风险可能会传导至证券公司,影响证券公司业务正常运转;三是市场风险。如果信息系统健壮性不足或者证券公司把关不严,生成异常“大单”、连续报单或者发生透支,可能影响证券市场秩序。

具体看《规则》内容,正式文件下发后或将会给证券公司带来不小压力。

证监会此番明确证券公司是本机构交易信息系统外部接入管理的责任主体。应当在严格控制风险的前提下审慎开展相关业务活动。充分评估接入需求合理性,全面核实投资者资质条件,完整验证相关系统功能;在接入过程中切实履行管理职责,严格控制风险,确保外部接入始终保持合规、安全、稳定的状态。

证券公司也应“引导投资者优先使用本机构提供的交易终端”,将交易信息系统外部接入定位在小众、例外情形,作为证券公司标准化服务的合理补充。

除此以外,《规则》还对证券公司接入外部交易信息系统提出了诸多具体要求,其中以“近三年分类结果中至少有两年在A级或者以上级别”一条最为关键。

但当证券公司符合下列条件时,也可不受这一准入门槛的限制:(一)近三年分类结果中至少有一年在A级或者以上级别;(二)近一年经纪业务交易手续费净收入中特殊法人机构占比超过50%;(三)近三年信息技术投入考核值平均排名位于行业前20名。

另外,证券公司可以为符合《规定》相应内容,且自身存在合理交易需求的专业投资者提供交易信息系统外部接入服务。私募基金管理人应当为私募证券投资基金管理人,最近一年末管理产品规模不低于5亿元,且接入的产品应当经中国证券投资基金业协会备案。

值得注意的是,证监会还特别对此前引发市场波动的程序化交易提出特别说明,《规定》规范的交易信息系统外部接入活动,应当严格遵循证券市场现有交易机制。涉及程序化交易等新型交易方式的监管及自律要求,待相关规则出台后,外部接入系统需一体遵循。