文|阿尔法工场研究员 丁真军

杀伤上市公司的往往不是碌碌无为,而是平庸公司的管理层想法太多,“给我一脚并购油门,还你股价十倍百倍涨幅的伟大公司”。以下跌停的公司(截止2019.1.29)都曾这样想着。

但现实是:踩下并购的油门,燃烧资产负债表里满满的商誉去飙车,很难摆脱摔下山崖的风险。

1、连环雷

A股著名投资人冯柳,踩中了商誉减值30亿元的人福医药(SH:600079)。1月29日的公告显示,人福医药业绩预亏22亿-27亿元。

冯柳都踩了雷,近段时间普通投资者被商誉连环雷支配的惨状,其实可想而知。

就昨天,天舟文化(SZ:300148)商誉及长期股权减值12亿-14亿元,预亏10.6亿-11亿元,公告后的交易日股价应声跌停,这种情况的股票还有不少,如下。

商誉连环雷包括海陆重工(SZ:002255)、博瑞传播(SH:600880)、胜利精密(SZ:002426)、方正电机(SZ:002196)、ST冠福(SZ:002102)、盾安环境(SZ:002011)、常铝股份(SZ:002160)、科陆电子(SZ:002121)、南宁糖业(SZ:000911)们,见下图。

就在码字的时候,像盛运环保(SZ:300090)这种商誉减值几个亿的公告,还在持续的,团结紧张严肃活泼的往外冒。截至1月29日晚已有37家公司2018年度业绩预亏下限超10亿元,而去年同期预亏下限超10亿的公司只有19家。今年这么没底线,很大一部分原因就是上面讲的商誉。

一些投资者可能还不知啥叫商誉,这里简单科普:

商誉是资产负债表里的一个科目,是一项资产,它是并购时相对于净资产所付出的溢价。

比如A这家公司的净资产(座椅板凳、电脑、商标logo等)为500万,但B巨头收购A花了50亿元,那么B巨头的资产负债表上商誉就会多出49.95亿元。

2、早已明牌

从人性的角度看,这段时间密集的商誉减值其实可以预见,甚至说早已明牌:

2019年1月4日,财政部会计准则委员会讨论了商誉减值改摊销的问题。大部分委员认为,摊销(每年按比例减少)比减值(按“意愿”计提)能更好地实现商誉减记至零的目标,而且成本低便于操作,有利于投资者理解,可增强企业之间会计信息的可比性。

对于这个事的理解,虽然一些机构表示,没两三年时间无法落地。

但相关上市公司可不敢拿“壳”来赌——要是连续三年利润无法覆盖商誉摊销,那可是要亏损退市的!

所以该怎么办上市公司是很明白的。跑!提前跑!趁路还没有被堵死早跑早超生。把商誉一次性大幅减值掉,已然成为相关公司的共识,谁知道来年是否还有这个机会呢。

一直到上市公司预披露的截止日(1月31日),你看着吧,还会有很多商誉大幅减值的上市公司,毕竟A股商誉体量是很大的。

3、A股商誉一览

先来一览商誉Top10的风采:

中国石油(SH:601857)商誉为423.6亿元;

美的集团(SZ:000333)商誉为296.2亿元;

潍柴动力(SZ:000338)商誉为234.1亿元;

青岛海尔(SH:600690)商誉为212亿元;

中国平安(SH:601318)商誉为205.4亿元;

广汇汽车(SH:600297)商誉为186.7亿元;

海航科技(SH:600751)商誉为154.2亿元;

紫光股份(SZ:000938)商誉为139.9亿元;

纳思达(SZ:002180)商誉为129亿元;

华能国际(SH:600011)商誉为423.6亿元。

这10家公司里,只有中国平安商誉占净利润比例较小。其他公司若商誉大减,对净利润的影响还是比较大的。

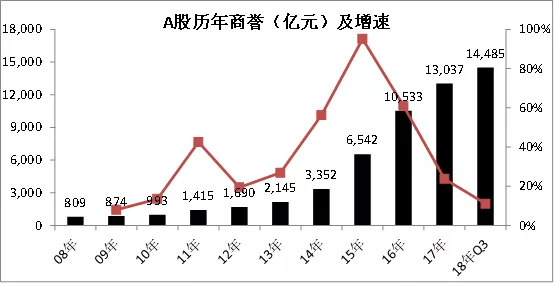

再看总体数字,A股2008年商誉合计809亿元,2018年Q3为14,485亿元,年复合增长33%。

截止2018年Q3,1.45万亿商誉对应的上市公司净利润2.02万亿,商誉占净利润的72%,这么大的比例有一个形成的高峰期。

2013-2016年商誉增速爆表,分别达到27%、56%、95%和61%。

那时正当4万亿稳健中性货币政策的窗口,双创的铺垫为600点左右已见底的创业板,提供了大量的并(故)购(事)素材,此后商誉狂涨,创业板顺利起飞——600点到4000多点的过程中,出了不少全通教育(SZ:300359)、乐视网(SZ:300104)那样的妖股。而且先富带后富,2012年底起飞的创业板,拉动上证2014年中的突破。

4、重新认知

值得注意的是,不管上市公司爆出多少“商誉雷”,我们都应该认识到商誉是中性的,就像“菜刀”本无好坏,主要看握着它的人想干什么,能力如何。

本质上,重要的是上市公司收购资产后的盈利能力;或者被收购资产与上市公司产生协同效应,成为上市公司正反馈一环,拉动上市公司业绩增长的能力。

那么,究竟哪类高商誉的上市公司更值得青睐呢?

搞清这个问题之前,我们先要看透:商誉其实就是广义的无形资产,广义是相对于狭义的会计学的无形资产来说的。

那么很简单,无形资产更多的公司——最典型的是科技公司,新经济公司——更能发挥商誉的威力,杠杆效应就比传统公司大,毕竟是一条路上的,闻道有先后术业有专攻。

太阳底下无新事:

传统公司的基石是固定资产,高溢价(体现在较多的商誉)收购是在做加法。

固定资产加上商誉这种广义的无形资产,会带来什么样的结果?就像医学里基因疗法的一种副作用——细胞因子风暴,狂热的进取的免疫细胞想要驯化“外来者”,结果宿主反受其害。

伴随着上市公司内部整合,管理难度几何级增加,来自对赌(给资金的承诺)的压力,还有经济周期的影响,真正藉此落着好的上市公司并不多。

加法得来的利润往往随风飞逝,最终的结果怕是尾大不掉,死在自己的手下,残躯沦为华尔街秃鹫的口粮,就像上世纪六十年代、八十年代美国企业并购潮的结局一样。

5、正确打开方式

而新经济公司的基石是无形资产,高溢价(体现在较多的商誉)收购往往是在做乘法。无形资产乘以商誉这种广义的无形资产,会带来什么样的结果?举两个例子。

2012年Facebook对价10亿美元收购无商业模式、无收入的Instagram的时候,业界一直不看好,连《囧司徒每日秀》主持人Jon Stewart都要讽刺,“10亿美元买那个破坏你的照片的玩意?”六年过去了,Instagram月活从3000万增加到10亿,其占母公司广告收入28%,预计2020年达到40%,分部估值要有千亿美元了。

2006年Google耗资16.5亿美元收购YouTube,现在看4G的到来让Google用很小的代价买到“视频版Google”。

同样的系统论和认知维度,常常能(不是一定)迸发出惊人的力量,这是两个排斥的系统决然不能摩擦出的花火。

当然可能有人说,上述认知有逻辑漏洞,“超多溢价收购形成的商誉,不一定是大量优质的广义的无形资产,可能就是有上市公司出高价买一般资产或垃圾。另外,一点点溢价也能形成商誉,这一块传统公司和新经济公司体现不出‘加法乘法’来”。

这个问题用不着深度思考也能得出结论,超多溢价去收购没什么亮点的一般资产,说明上市公司管理层不是傻就是坏。那些坏公司往往一鱼两吃,在大幅计提商誉时,还把一些老总的灰色开支也算进去,比如够情人用100年的卫生纸。

较少溢价收购的情况,也是新经济公司有优势,他们能更好的改造被收购资产。光说对团队的塑造,有一个例子令人印象深刻,在国际知名企业管理人力资源的A(名字就不说了),初加入稚嫩的蚂蚁金服时竟无法做好老本行,沮丧的要灰溜溜的辞职,后来潜心学习才领悟更高层次的人力资源。整个新经济的组织、文化和使命愿景真心拉开与传统企业的差距。

最后说几句,我们的投资生涯里会遇到很多并购案例,上述所有文字浓缩成一个中肯建议就是:第一时间评估产生的商誉值不值,看上市公司是在做加法还是乘法,资产能带来多大的利润或者协同效应。不搞清楚这些,等到商誉爆雷,等到商誉的细胞因子风暴肆掠时才发现它,也就晚了。