普华永道中国个人所得税服务主管合伙人 朱锦华

随着2019新年钟声的敲响,中国自1980年以来改革力度最大的一次个人所得税改革也迎来了全面实施的阶段。回想2018年,自8月31日十三届全国人大常委会第五次会议审议通过了《全国人民代表大会常务委员会关于修改<中国人民共和国个人所得税法>的决定》到今天相关配套法规政策的陆续出台,个税改革引起了来自社会各界的持续关注。

而对于广大老百姓或者每一位纳税人来说,“我们会少缴税吗?”或者“我们的到手收入会增加吗?”成为了大家最为关注的问题之一。

其实,这次个税改革的宗旨之一即是改善民生、调节收入分配,国家在推行新的综合与分类相结合的税制基础上,重新调整了税率结构(特别是较低档税率收入级距的扩大),提高了基本减除费用标准,并增加了6项专项附加扣除;对个税税收优惠政策(如全年一次性奖金、股权激励所得等)进行了阶段性平移;对于外籍个人免税津补贴政策也予以保留3年,同时给予了外籍个人享受专项附加扣除的机会,并延长了外籍个人全球收入在中国缴税的宽免期等等。

这诸多政策上的利好调整必然会从总体上使得绝大多数纳税人在2019年减税,从而使得到手收入增加。这也是为什么这次税改被业内称之为“涉及范围最广”、“百姓获益最大”的一次改革。但因每个纳税人的收入水平、收入构成和消费结构不同,究竟自2019年起,每个人是否都会少缴税?少缴多少?还须结合下列及其他相关因素具体问题具体分析。

推行综合与分类相结合的税制,提高基本减除费用,调整税率级距

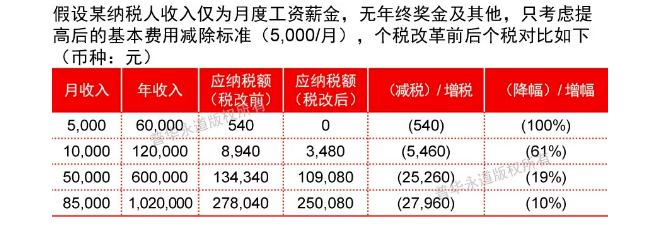

修订后的新个税法,推行了综合与分类相结合的税制,其中将4项劳动性所得(工资薪金、劳务报酬、稿酬和特许权使用费)作为综合所得纳入综合征税范围。综合所得适用的税率沿用了之前工资薪金所得适用的3%-45%的七级超额累进税率,但对收入级距进行了调整,特别是20%及以下税率所对应的级距拉大,使以工资薪金为主要收入来源的中低收入纳税人切身感受到税负的降低。如下图所示,

由此可见,若收入构成为单一月度工资薪金,税改后绝大部分个人可以节省个税税负,增加到手收入。其中收入越低,税负降幅越大。

但若收入结构中包含多种收入类型,由于税改前各种收入类型可享有分类扣除,且除工资薪金以外的其他收入类型税率总体上低于工资薪金所得税率,税改后合并综合所得统一算税,也有税负增加、到手收入减少的可能性。如下图所示:

个税优惠政策的保留

之前,广大纳税人普遍担心自2019年起全年一次性奖金、股权激励、一次性经济补偿金等优惠政策会马上取消从而增加税负、减少全年到手收入,但2018年12月27日发布的财税[2018]164号文(以下简称“164号文)总体上对上述优惠政策进行了平移,并根据新税法的修改情况对几项政策作了调整和修改(如下图所示)。其中,对于全年一次性奖金、上市公司股权激励收入等提供的单独计税过渡政策,可避免部分居民个人因税改可能出现的税负不降反升的情况,减小对企业正常薪酬安排的影响,使其尽可能多地享受相关政策带来的红利,有利于新旧税法的有效衔接和个税改革的平稳落地。

我们以居民个人取得的全年一次性奖金为例,假设该人在2018年2月和2019年2月分别取得同样金额的全年一次性奖金,按照新旧税法下单独计算个税的税负情况可以通过下表进行比较:

可以看出,上例中相同数额的奖金在2019年单独计税情况下税负均有所降低。但是,由于3%到20%三档较低税率级距显著扩大,税负减幅较大的,仍然是数额相对较低,适用较低档税率的奖金。

我们建议,全年一次性奖金政策过渡期间,居民个人应根据自身情况进行评估确定是否应将其并入综合所得或是选择单独计算。考虑到扣缴义务人通常会在个税预扣缴申报期间将纳税人取得的全年一次性奖金与其他工资薪金收入分开并单独计税,居民个人如需要通过汇算清缴选择将其并入综合所得计税的,应在次年6月30日前完成汇算清缴申报,确保及时取得退税。与此同时,对于有过渡期安排的相关政策须持续关注。

专项附加扣除

这次税改的最大一个亮点就是新增了6项专项附加扣除(包括子女教育、大病医疗、继续教育、住房贷款利息、住房租金及赡养老人支出)。关于引进专项附加扣除对于到手收入的影响,请参看以下示例。假设这里所列示的专项附加扣除都可全额扣除,那么此人在2019年的个人所得税从3,590元直接降到了2,790元,降幅达到了22%,实际到手收入增加了近千元。

因此,专项附加扣除的实施,因将家庭固定支出考虑在内,起到了调节可支配收入的作用,使得生活成本较高、负担较重的家庭切实减负,从而体现税收公平。

此外,专项附加扣除不仅适用于取得综合所得的居民纳税人,对于取得经营所得而没有综合所得的居民个人,也可以通过汇算清缴享受专项附加扣除,使得个体工商户、个人独资企业或合伙企业形式自主创业的个人也可以在计税时减除符合条件的专项附加扣除,享受减税红利。

值得注意的是,如果纳税人同时取得综合所得和经营所得,特别是专项附加扣除未能全额从综合所得减除的,未减除的部分是否有机会从经营所得中减除?这个问题有待当局的回答。