文 | 吴吞 时金研究所

递交招股书4个月之后,猫眼娱乐终于走到了敲锣上市的大门口。

新年年初,猫眼通过港交所的上市聆讯,并于1月2日更新了招股书:预计募资3亿~4亿美元。有消息称,猫眼将会春节档前后正式登陆港交所。

猫眼之所以要推迟上市,主要是公司首次提交招股说明书后市场传出了“票补禁令”,市场担心取消票补会对在线票务平台产生巨大的打击。

但在“票补禁令”出台100多天后,大家发现新规其实并未真正实施。票补依然存在,服务费也没有按要求降至2元。

所以,避过风头之后,猫眼再次启动上市。不过,相较于4个月前首次提交招股书时传闻的10亿美元募资,猫眼的募资已经出现大幅缩水。

继淘票票2016年注入到了港股上市公司阿里影业,猫眼此番也将登陆资本市场。在中国电影市场增速放缓之后,在票补的武器被限制之后,猫眼的发展空间会在哪里?

猫眼发展史

猫眼,起步于美团的娱乐部门,随着2015年美团与大众点评的战略合并后,猫眼整合了大众点评的娱乐业务,并在2016年正式宣告从美团点评中剥离。

从此公司便开启了频繁的资本运作。2016年4月,光线系(包括上市公司光线传媒和大股东光线控股)以47.83亿元的交易对价累计收购天津猫眼微影57.4%的股权实现控股。

2017年9月,微影时代作价39.74亿元注入猫眼文化,猫眼成功获得微信电影票入口,并将在线票务老品牌格瓦拉收入麾下。

经过此轮的运作后,猫眼的整体估值也从90亿元上升至137亿元。同年11月,林芝利新再次以10亿元收购天津猫眼微影4.8%的股权,而此时的猫眼估值已超越200亿元。

目前,猫眼娱乐的股权结构中,光线系持股48.8%,微影时代持股20.62%,腾讯系持股16.27%,美团点评持股8.56%。

猫眼获得了美团+大众点评+猫眼+腾讯四大流量入口,进一步巩固了自己行业龙头的地位。根据艾瑞的统计,猫眼在2018年三季度已经获得了中国在线电影票务61.3%的市场份额。

票补禁令的冲击过去了吗?

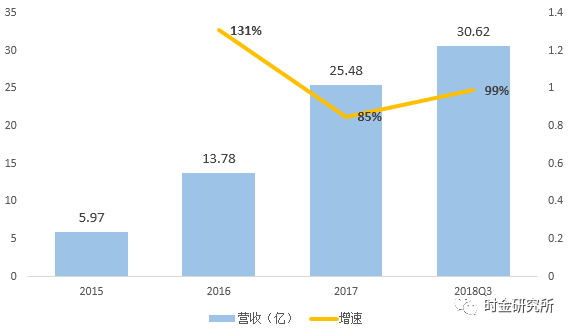

猫眼这几年业绩增长强劲,营收从2015年的6亿增长至2018年三季度的30亿,年复合增速超过100%。净利润从-13亿缩窄至-1.44亿,已经接近盈利。

爆发式增长的原因主要有两个:一是合并效应,2017年并入了微影;二是公司非票务收入增长强劲。

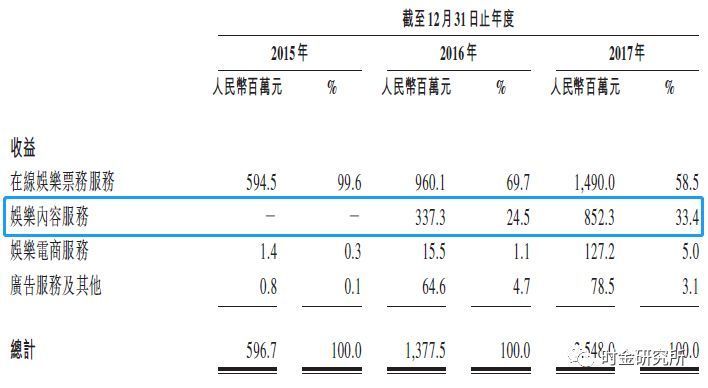

猫眼的收入结构中,除了大家熟知的电影票,电影宣发和制作这一块2015年从零起步,2017年已经为猫眼贡献8.52亿收入,收入占比达到33%。

宣发,本来就是光线传媒的优势,再加上猫眼独特的平台优势,做起宣发来得心应手。2018年,公司主控发行了《捉妖记2》、《后来的我们》和《邪不压正》,成绩还是不错的。

笔者认为,相比淘票票,猫眼最大的优势正是宣发。这也是猫眼和母公司光线协同效应最大的地方。

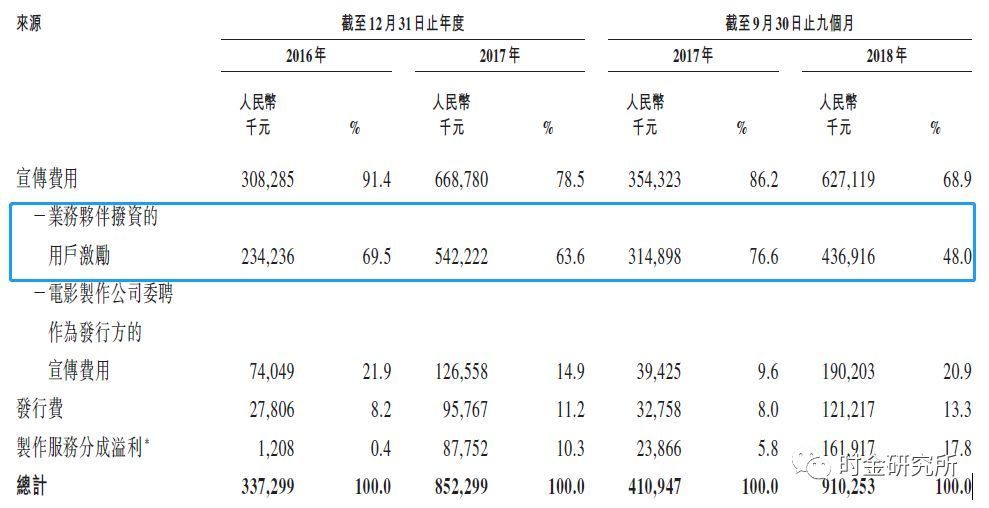

不过,公司的宣发收入,很大一部分是出品公司委托公司用于用户激励的收入。这部分钱,是电影出品方委托猫眼进行票补的,猫眼把它作为营收的一部分,其实是给收入注入了一定的水分。

票补,包含两部分,一部分是电影出品公司出资的,目的是为了电影能获得更高的票房,另一部分则是票务平台出资的,目的是为了平台能获得更多的用户。

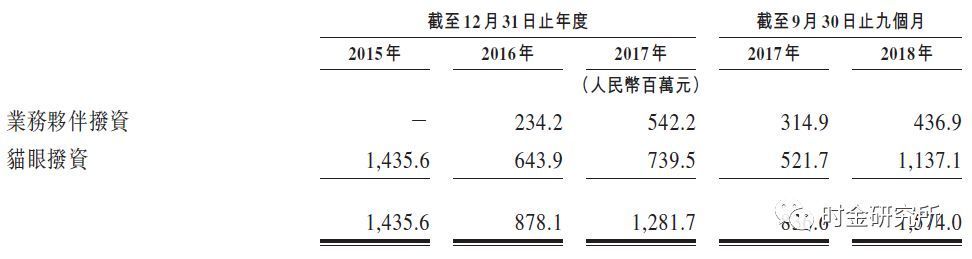

从下图看,猫眼在2015年花了14.35亿用于票补,2016年、2017年票补金额有所减少,但2018年前三季度,票补金额又大幅增加至11.4亿。

就在这个背景下,市场传出了出“票补禁令”。核心内容包括:(1)发行方、制片方、院线方不允许进行网络售票平台补贴投放。(2)第三方线上售票手续费不高于2元,其中系统服务商收取1元,网络售票平台收取1元,院线/影投不得参与分配。

当时媒体普遍的解读是,再也买不到低价电影票了,而在线票务平台会遭受严重打击。

整整100多天过去了,在这期间,已经有不少媒体默认票补已经彻底消失了,仿佛他们从来不会看电影,不会打开猫眼淘票票验证一下。

但事实上,这个从未明文出台的禁令并未实施,票补依然存在。9.9低价票虽然少了很多,但19.9元的电影票还是能买到。不过现在平台在卖票时收敛了很多,直白的票补广告少了,一定程度上造成了票补已经消失的假象。

票补没消失,但确实减少了,这个未来我们可以从猫眼2018年年报中验证。

平台是否用自有资金进行票补,其实是一个囚徒困境。理论上,猫眼和淘票票都不进行票补,对双方是最有利的,省去这一部分营销费用,两家公司都能轻松盈利。

但在线票务平台,从来都不是一个有客户忠诚度的领域。哪里票便宜,用户就去哪里买票。格瓦拉曾经的市占率超过50%,但在票补大战后已经逐步被边缘化;百度糯米也曾在在线票务占据一定市场份额,但现在也已经彻底退出市场。

于是,猫眼和淘票票都担心自己一旦停止票补,对方会迅速抢占自己的市场份额。如果国家能正式出台票补禁令,严格限制票补的话,反而是替两家公司做出了最优决策。

但国家之所以不正式出台“限制令”,其实也有自己的担忧,2018国庆档,2019元旦档,两个国产电影的专供档期,国产电影的票房均不及预期。2018国庆档,在票补收敛的情况下,票房大跌20%,2019元旦档,票房更是较去年大跌24%。

如果票补下降带来的影响是国产电影的不景气,这显然是电影局不愿看到的。

“票补禁令”第二条,服务费不得高于2元,原本被认为会对在线票务平台产生较大的打击。因为现行票务平台的服务费是2-5元,降至2元,显然是平台不愿看到的。

不过,在线票务平台并未在限令传闻后降低自己的服务费,现在你去看电影,服务费依然按2-5元收取。

所以,暂时看来,猫眼和淘票票都并未受到“票补禁令”影响,甚至,在四季度票补收敛的情况下,猫眼和淘票票的业绩有可能会比预期更好一些。

猫眼的发展空间

2018年中国电影票房最终定格在609.76亿元,同比增长9.06%,在年初春节档大增60%的基础上,这个全年增速并不令人满意。

过了600亿,大家又开始预测1000亿票房何时会到来。但其实,即便中国电影票房未来到达1000亿规模,在线票务渗透率达到100%(现在是85%),再在线票务按8%收取服务费(猫眼服务费在4%-8%区间内),市场空间也就80亿。

所以,本质上在线电影票务是一个小市场,在这么一个小市场里,猫眼还面临淘票票的激烈竞争。

猫眼的未来,肯定不会局限在电影票。

演出票是猫眼和淘票票都在布局的领域,2018年三季度,猫眼卖了7.7亿演出票,市占率11.3%,仅次于大麦网。演出票不仅票价高,而且佣金比例也高于电影票,但由于用户购买频率太低,这是一个比电影票更小的市场。

猫眼未来的重心还是在电影产业链,上文说了,宣发是猫眼相较淘票票的一个优势,猫眼未来有望在这个宣发领域发挥更重要的作用。

除了宣发,猫眼还涉及电影出品,不过猫眼现在大部分的出品都是投名状似的联合出品,猫眼投资该部电影主要是为了获取该电影的发行权。

但效果还不错,2018年三季度,猫眼因参与了《我不是药神》、《后来的我们》、《邪不压正》等电影的出品,获得投资收益1.61亿元。

为了加大内容制作水平,猫眼去年还以9.53亿港元认购了欢喜传媒15%股份。春节档的大热门《疯狂的外星人》正是欢喜传媒和光线传媒出品的电影。

但是,猫眼一旦贯通电影全产业链,那它和母公司光线传媒的同业竞争就会加剧,这也是猫眼未来发展的一个风险点。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。