文| 面包财经

最近几年,受益于行业的快速发展,医药研发生产外包服务企业纷纷迎来了上市。如下图所示,除了2013年,2012年以来的每一年都会有行业内相关公司在A股、港股或者新三板挂牌上市。

而且,基于行业高景气度带来的业绩增长以及较高的市场估值,大部分公司都在上市以来获得了可观的涨幅。

行业龙头公司药明康德(603259.SH)去年上市时,连续录得16个涨停,市场热情可见一斑。

当前,行业内又将迎来一家企业上市——康龙化成(300759.SZ)。根据公司资料显示,康龙化成的药物发现CRO(合同研究组织)服务排在全球第三、药物研发CRO服务排在国内第二,在国内同类企业中处于领先地位。

伴随着康龙化成的上市,国内龙头医药研发生产外包服务企业基本完成登陆资本市场的动作,未来又将站在同一资本平台上进行竞争。

通过分析康龙化成的招股书,我们来看看公司基本面究竟如何,行业又处于怎样的发展状态。

受益行业发展,业绩较快增长

康龙化成成立于2003年,聚焦于小分子药物研发服务,为全球制药企业提供药物发现、药物开发及生产的CRO(合同研究组织)+CMO(合同生产组织)解决方案。主要客户包括阿斯利康、默沙东、强生、拜耳集团以及葛兰素史克等。由下图所示,前五大客户占公司2018年半年度营收的29.60%。

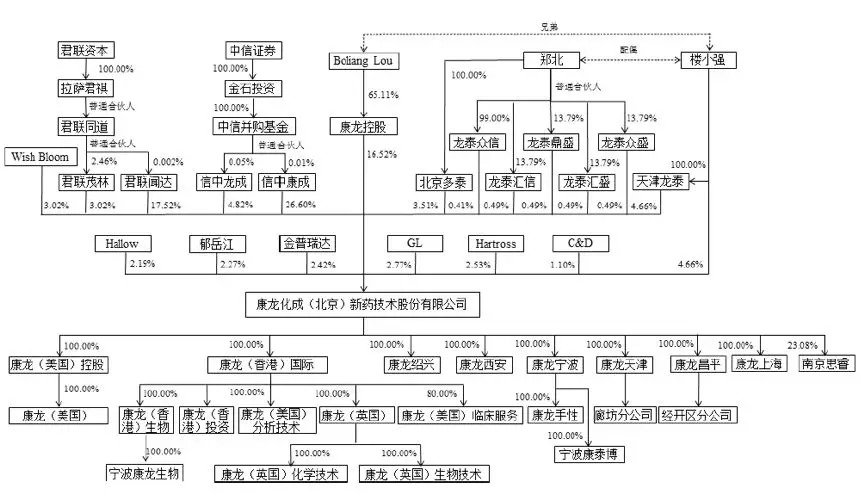

公司实控人为董事长兼首席执行官Boliang Lou、董事兼首席运营官楼小强以及董事兼执行副总裁郑北这三人,合计持有公司31.73%的股权。此外,中信并购基金以及君联资本也分别持有公司31.43%和23.57%的股权。

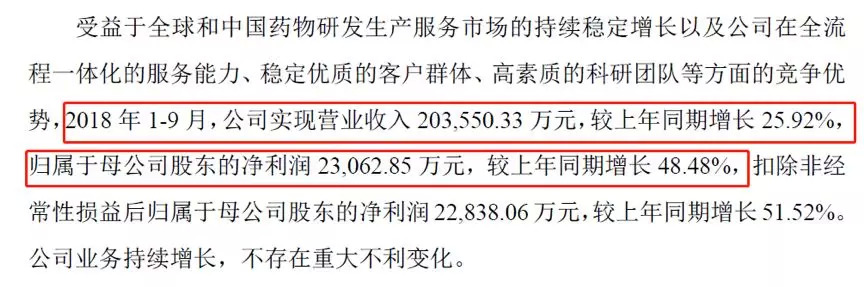

康龙化成2018年前三季度实现营收和归属于母公司股东净利润20.36亿和2.31亿,分别同比增长了25.92%和48.48%。

2014年至2017年,公司营收从7.9亿上升到了22.94亿,归母净利润从0.21亿上升到了2.31亿,复合增速分别达到了42.67%和122.40%。

公司业绩的高速增长离不开行业的快速发展。

行业增速快,募投资金将用于产能扩张

康龙化成所在的CRO、CMO行业正经历快速发展,背景是新药研发成本的上升和研发成功率的下降。

根据公司招股书披露的数据,全球单个新药研发费用已经从20世纪70年代的1.79亿美金上升到了目前约26亿美金,而研发累积成功率则从21.5%下降到了15.5%。因此,大型制药企业、科研院所需要把部分研发、生产服务外包出去以实现降低成本、提高效率以及提升研发成功率的目的。

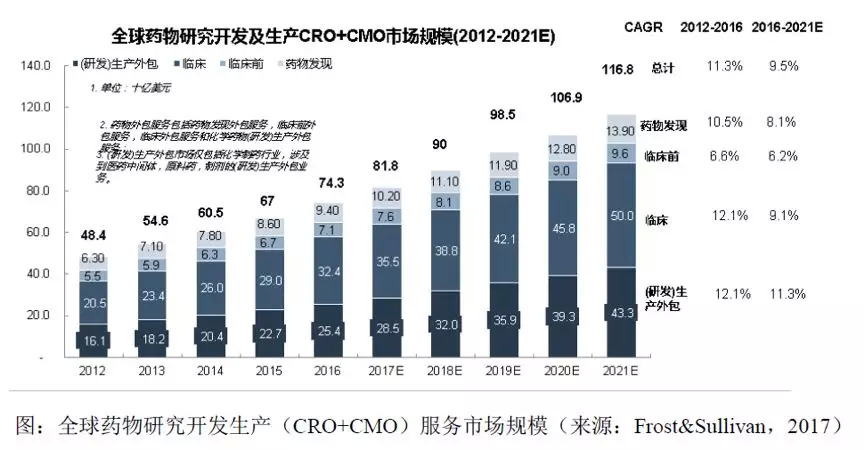

根据Frost&Sullivan披露的数据,2016年全球CRO+CMO的市场规模为743亿美金,复合增速长期维持在10%左右。

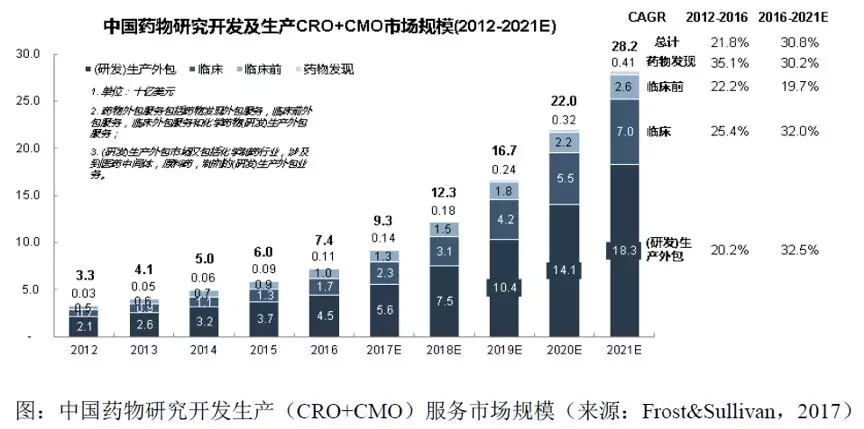

相比全球的发展,中国市场的增速更快,2016年的市场规模为74亿美金,2012年至2016年的复合增速达到了21.8%。同时,市场研究机构预计中国2016年至2021年的复合增速将进一步加速到30.80%。

从竞争对手来看,国际上主要包括IQVIA(原昆泰)、科文斯、爱康、查尔斯河实验室等企业,而国内公司则包括药明康德、凯莱英、泰格医药、博腾股份等。

公司此次计划发行不超过6563万股,按照申购价格7.66元测算,预计此次募资金额5亿人民币左右。募集资金将主要用于产能扩张,即建设杭州湾生命科技产业园——生物医药研发服务基地项目,该项目的总投资预计将接近20亿。

经营效率有待提高,人均营收水平偏低

前面提到,康龙化成在过去几年实现了高速增长。如果对比同行可以发现,其增速也远高于国内同类公司的增长水平。

如下图所示,在2016年和2017年,行业主要公司的平均增速分别为25.38%和29.64%,而康龙化成在这两年的增速都超过了40%。

然而,康龙化成的盈利能力却低于同类企业。从下图2017年部分CRO、CMO企业的毛利率和净利率指标可以看到,公司的毛利率为32.74%,远低于同类企业。同时,公司的净利率9.90%也仅高于博腾股份,大幅低于昭衍新药和凯莱英的25.37%和25.30%。

针对这一问题,公司解释称是因为基于发展战略,部分业务尚处于前期投入阶段,导致毛利较低。

研发外包服务作为资本和人力密集型行业,人均营收也是衡量企业经营效率的重要指标之一。从下图2017年该指标的同类公司比较可以发现,公司的人均营收(44.41万)排在较低水平,而泰格医药、药明康德、凯莱英以及博腾股份这四家公司都在50万以上。

此外,由于公司的营收主要来自于欧美地区(占比持续在85%以上),特别是来自北美的营收占比多年在60%以上,未来可能会受到全球贸易摩擦加剧的影响。

不过,从目前来看,中美之间加征关税的清单中并未包含公司产品,预计暂时对公司的影响较小。

回顾全文的分析,康龙化成处于一个相对不错的赛道,行业空间大且增速较快。同时,基于一体化的服务能力、客户覆盖等优势,公司处在较好的竞争位置。

但是,从毛利率、人均营收等指标,也可以看到公司的经营效率有待进一步提高。

随着大部分国内医药研发生产外包服务企业纷纷完成上市,未来我们或许可以看到更激烈的竞争以及更集中的市场份额。至于哪几家将最终胜出,公司又能否成为其中之一,还得保持密切跟踪。(CJT)