长安责任保险由保证保险引发的危机仍在发酵。

1月14日,银保监会官网挂出一张监管函,由于长安责任保险股份有限公司(以下称“长安责任保险”)2018年3季度偿付能力不达标,风险综合评级为D类,银保监会偿付能力监督委员会第一次工作会议研究决定,对其采取三项监管措施。

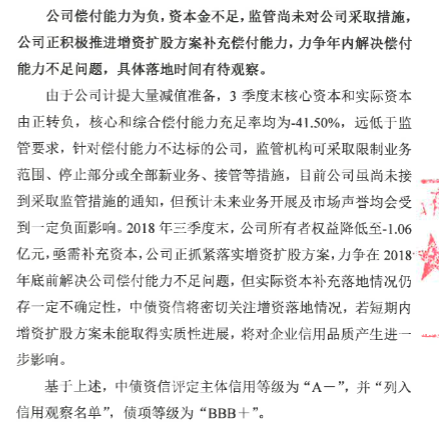

监管函显示,银保监会责令长安责任保险增加资本金,完成增资扩股工作;总公司及分支机构停止接受除车险和责任险以外的新业务(包括直接保险业务和再保险分入业务);停止增设分支机构。

长安责任保险披露的三季度偿付能力报告摘要显示,其核心偿付能力充足率、综合偿付能力充足率均为-41.5%,而上季度则分别为76.1%、152.3%。此外,在2018年第1季度和第2季度风险综合评级评价中,长安责任保险均被评定为B类。

此前长安责任保险偿付能力大幅跳水即已引来诸多关注。12月初,中债资信评估有限公司即将长安责任保险主体信用等级由“A”下调至“A-”,并“列入信用观察名单”,同时债项登记也由“A-”下调至“BBB+”。

中债资信报告中提及,长安责任保险3季报显示,公司对保证保险业务计提减值准备及准备金约4亿元,导致当期亏幅增加。长安责任保险保证保险业务收入占比很低,2017年仅占原保费收入的5.68%,且近年占比呈现逐渐下降趋势,但该业务开展时间较长,累计风险敞口较大。

2018年前三季度,长安责任保险支付原保险合同赔付款项的现金流出为26.33亿元,而去年同期该金额仅为12.14元,现金流大额流出主要由于信用保证业务垫付资金。据财联社报道,长安责任保险遭遇P2P暴雷潮已赔20亿,未了余额仍有22亿。

对于偿付能力充足率大幅度下滑的情况,长安责任保险曾对蓝鲸保险表示存在两方面因素,一是由于个人房产抵押贷款融资、个人车辆抵押贷款融资和汽车消费分期融资等保证保险业务赔款垫付,另一方面是受国内资本市场持续下跌影响,投资出现亏损。

此前网传长安责任保险合作p2p平台多达十余家,随后其回应财联社称实际合作机构只有6家。

蓝鲸财经综合公开资料整理发现,目前仅予财网、邦融汇、存利网、金投行四家平台在合作伙伴中明确公开与长安责任保险的合作。和信贷官网一则公告显示其与长安责任保险达成战略合作,引入保险机制,该公告的发布日期为2017年3月30日。目前,和信贷APP首页有小字提示与长安保险合作。

微财富、土豆金服官网未查询到与长安责任保险合作的相关信息。此外,蓝鲸财经与此前统计的资料对比发现,精融汇18年9月时官网披露的合作伙伴包括华安保险、富德产险、安心保险、长安责任保险4家险企,目前官网披露的合作伙伴中已无长安责任保险,仅剩华安保险、安心保险、富德产险3家。

而对多家合作平台而言,长安责任保险并非其唯一选择。邦融汇、金投行等平台合作险企除长安责任保险外还包括安邦财险、安邦人寿、中华财险、阳光财险、富德财险、安心财险等。

此前因网贷履约险,安心财险、天安财险、长安责任保险三家险企还曾引来消保局的关注。据财联社报道,由于综合偿付能力低于监管红线,目前上述3家险企已经暂停了该业务。