2018年,种种迹象表明楼市已进寒冬,但仍有不少地产黑马进步神速,同时也有一些老牌房企出现掉队现象。

排名滑坡较多的就有朗诗绿色集团(下称“朗诗”,00106HK),克而瑞发布的房企销售金额排行榜显示,朗诗2016年排名53名,2017年到了64位,2018年则排到了68位。虽然业绩有增长,但3年时间还没迈进400亿门槛,在房企纷纷冲千亿的格局之下,朗诗的速度明显慢了。

业绩承压

2018年12月18日,朗诗公布其前11月销售业绩,数据显示,公司1-11月合约销售额273.61亿元,签约面积137.2万平米,这与董事会主席兼执行董事田明2018年3月定下的460亿元签约目标尚有较大差距,可以说已被江苏的新城控股、中南置地、弘阳集团甩在了身后。

按照朗诗往年业绩表现,其会在年中和年底业绩会有一波增长,但仅有未纳入统计的12月,想完成目标并不容易。另一方面,早在2004年就确定走差异化道路的朗诗,可以说已将绿色建筑打造成拳头产品,不少房企都花重金邀请其做“产品顾问”。占尽先机的朗诗并没有将这一优势充分发挥,反而阵地被不断占领。原因有两点,其一,近年来绿色地产板块市场竞争不断加剧,金茂、阳光城等诸多房企都打出了“绿色”招牌;其二,朗诗在开发的刚需产品中,并未真正的加入“绿色”元素,仅是一个宣传的噱头,这也让朗诗绿色地产的口碑受损,其重仓的长三角一带发生多起业主维权。

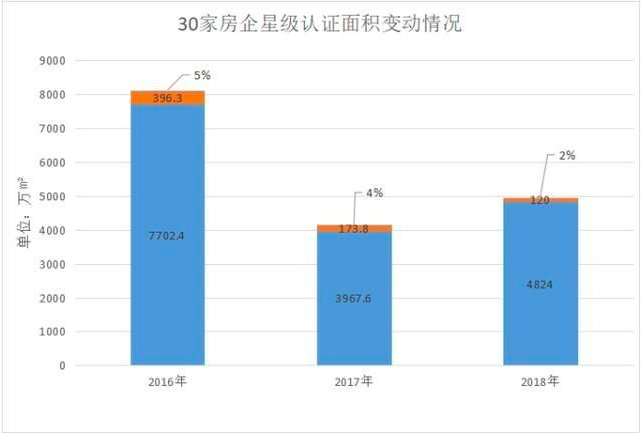

标准研究院曾连续三年评选出中国绿色房企排名显示,虽然朗诗均位列前五位,但是其获得绿色星级(包括二星和三星)认证的面积却不断减少,占比也由2016年的5%降低至2%。

(橙色为朗诗及其占比情况,数据来源:标准排名研究院,制图/蓝鲸房产)

频频遭遇信任危机之下,在地价疯涨的2015年,朗诗定下了“变轻”的基调。据了解,2014年以前朗诗的项目是百分之百股权,2015年年初提出转型,年底朗诗操盘的项目里自己的股东权益约占70%,2016年年底降到40%,2017年年底是23%,2018年则维持在了20%之间。

不过也有令人欣慰的一面,在全行业融资困难的2018年,朗诗的负债率出现了大幅走低,据其财报显示,公司净负债率从2014年的397%直线下降到2018年5月底的75%。在短期偿债方面,公司的资金短债比连续三年大于1,没有短期偿债压力。

转型后的朗诗,已鲜少出现在土拍现场,近几年操盘项目基本都是与其他公司合作,在克而瑞最新统计的《2018年中国房地产企业新增货值TOP100》,已没有朗诗的身影。对于转型,田明表示:朗诗要求的轻资产部分或者服务部分的收入每年达到35%~40%以上增长率,技术输出型是赚钱最多、风险最低的。当朗诗不持任何股权地去给人家提供服务,赚的是开发收入和技术转让费,同时因为没占用对应资源,所以极大降低了投资风险。

在资金和品牌资源向龙头房企集中的趋势下,做大成为房企的主流选择。过度重视安全的朗诗,也失去了规模增长的大好时机,虽然田明一直强调“不以规模论英雄”,但行业地位下滑已是不争的事实。

坎坷的多元化之路

朗诗的转型早在2014年就已经开始。2018年初,这一战略更加明确,朗诗从“朗诗绿色地产”正式更名为“朗诗绿色集团”,从单一的地产开发公司,定位为以绿色环保为核心,由多种业务组成的纵向一体化综合型绿色集团。按照规划,朗诗不仅要做长租公寓、养老服务、绿色金融,还要做绿色建筑设计、物业服务、绿色装饰、资产运营、销售服务等各个领域。

但对于这样一家中小型房企来说,转型的路未必好走?据其2018年半年报显示,上半年朗诗房地产开发及销售收入约为15.7亿元,占总收入20.45亿元的76.8%,项目开发管理服务部分的收入2.4亿,占比12.1%,房地产开发和销售仍是最主要的业务。

除了主营业务之下,朗诗也开始聚集长租公寓和养老地产,2018年年初,面对媒体,田明曾直言,长租公寓风险指数并不大,2018年公司长租公寓要达到5万间,未来朗诗的长租公寓目标是进入行业前三。而在养老业务方面,田明也豪言,“做到行业最优秀”。

在长租公寓方面,朗诗的长租公寓品牌“朗诗寓”,创立于2016年12月。据朗诗2017年年报显示,朗诗寓运营房间数2010间,全年实现收入828.2万元,亏损4417万元。截至2018年12月,朗诗寓已在北上广深、杭州、南京、成都、苏州、西安、无锡、宁波、合肥、佛山、重庆等城市获取近100个项目,房量近4万间,在营房量约1.3万间,业务规模位列全国集中式公寓运营企业前五。

作为具有重资产属性的长租公寓来说,若能得到资本的支持,对于品牌的稳固和规模扩张无疑是至关重要。而朗诗想通过资产证券化盘活长租公寓存量资产之路也频频受阻,12月24日,朗诗长租公寓”中山证券-东兴企融-朗诗寓长租公寓一期资产支持专项计划”遭遇年内第二次中止,12月25日,傍上平安不动产“大金主”的“平安汇通-平安不动产朗诗租赁住房系列资产支持专项计划”取得上海证券交易所的无异议函。

2018年长租公寓站在了高光之下,出风头的同时也爆发了各种乱象,目前国内已有超过10家长租公寓运营商先后出现经营问题,有人融资扩张,有人黯然离场,尚处于前期投入阶段的朗诗,想就此领域分一杯羹并不容易。

再看养老地产,朗诗自2011年便成立了养老事业部,2013年推出朗诗常青藤养老,但该部分运营业绩却鲜少在财报中体现。据其官网显示,截止2018年4月底,朗诗常青藤养老已全面进入南京、北京、上海、苏州等城市,完成近30个站点的连锁布局。显然,这距规模化发展还有相当长的一段路要走。

排在长租公寓、养老地产之后的,还有金融、物业、设计、美国业务等板块,从业绩和规模来看,这些在集团业务中占比更小,这里就不一一说明了。

股价不振

业绩不振也直接影响了朗诗在资本市场的表现,截止2019年1月9日收盘,朗诗股价报收0.97港元,市值45.81亿港元,在多家港股内资房地产公司里,朗诗的表现垫底,已成地产股里少有的“仙股”。

公开信息显示,近一年之内,田明就时不时以实际行动支持着自己的公司,不断从二级市场购入朗诗股票,据乐居财经不完全统计,近半年时间田明增持自家股票就多达50次,然而即便如此,朗诗的股价多数时间都在1港元以下。

此外,总部位于南京的朗诗,除了田明经常出现在公众眼中,多数经理人并不为大家所知。11月23日,朗诗发布公告,执行董事及总裁向炯辞任,转而专注于公司控股股东朗诗集团总裁职务,王磊获任为公司执行董事及联席总裁。

向炯是朗诗的老将,早在2003年就加入朗诗,曾担任过多个职务,但从项目营销做起的他,一线情结不变,据了解,南京河西南的朗诗熙华府项目的打造过程中,向炯就动辄现场办公,亲自指挥。而新上任的王磊曾任朗诗绿色集团上海地产公司总经理,曾就职于景瑞地产(集团)股份有限公司、中国海外发展有限公司等企业,历任区域总经理、专案经理等职。朗诗已不再是一个传统的开发商,它要成为的是一个整合地产资源的高端服务提供商,这个过程除了掌门人、战略、战术、资金以外,还要有合适的经理人来管理。

在聚集了众多房企的华东地区,2018年以来强者恒强的行业趋势亦清晰可见。当大型的地产商都在努力“活下来”的时候,作为中小房企,掉队的朗诗之后再想超车,无疑相当难了。