文|面包财经

2019年第一个交易周,JHP Fintech Inc.向港交所提交了聆讯资料,这家公司旗下一个主打产品即是提供公积金账户管理服务的51公积金管家。

根据聆讯资料,公司通过提供免费的公积金管理服务,获取用户的公积金数据,并以此作为信贷资源,向机构客户提供贷款促成服务以赚取收益。

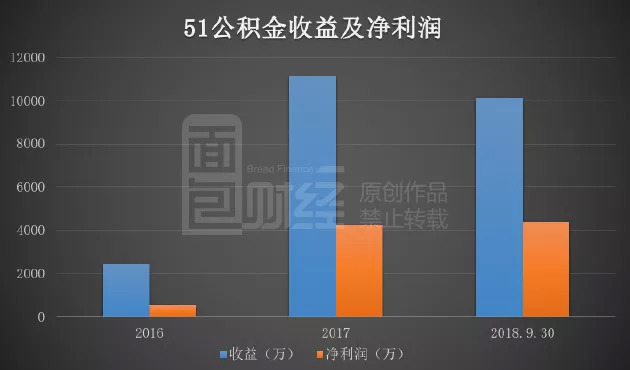

资料显示,截止2018年9月30日,公司共有5270万用户和2050万公积金导入用户。2017年,公司收入突破1亿元;2018年前九个月,收入1.01亿元,净利润4421.5万元,同比增幅分别为29.66%及49.27%。

公积金数据为个人的重要隐私数据,公司如何获得大量个人公积金数据?是与各地公积金中心合作?还是其他独特的方式?获取信息的方式是否合法合规?聆讯资料集中的信息并不详细,要了解相关事宜,有赖进一步的信披。

通过公积金管理服务获客

资料显示,公司成立于2014年6月并通过51公积金管家应用程序来开展业务,累计获得3轮融资,总融资额过亿。以下为公司的发展历程:

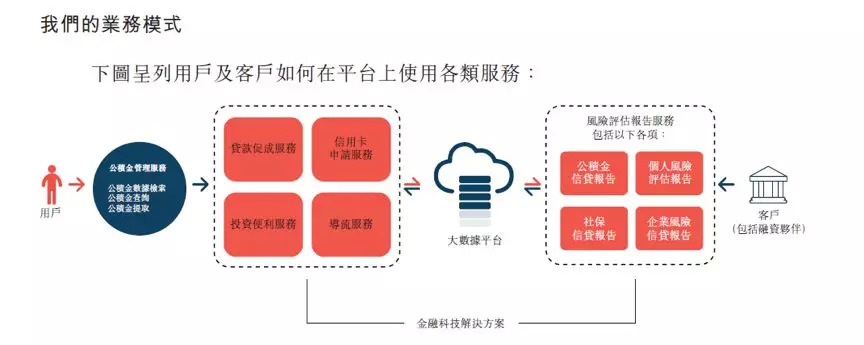

聆讯资料显示,公司“在平台上向用户提供公积金管理服务,令彼等能否有效地取用来自全国各地公积金中心及分理处运营的90%以上官方网站的公积金数据。我们的平台亦让用户得以管理公积金,并利用公积金数据作为信贷资源,来满足个人的财务需求。”

51公积金的公积金管理服务主要向中国的公积金账户持有人提供公积金管理服务,服务的内容包括:查询、答疑及特定城市的在线公积金提取。该服务不向用户收取费用,而是公司的获客手段,是公司的收益产生服务吸引并维持用户基础。

51公积金主要通过提供5大类服务向客户包括融资伙伴收取服务费,从而产生收益。产生收益的5大服务包括:贷款促成服务、信用卡申请服务、风险评估报告服务、导流服务和投资便利服务。

以下为公司的运营模式:

七成收益来自贷款促成,非银行机构为主要客户

从经营状况来看,51公积金的业务在近几年处于快速扩张中。聆讯资料显示,截止2018年9月底,公司实现收益1.01亿元,较去年同期增长29.66%,实现净利润4421.5万元,较去年同期相比增长49.27%。

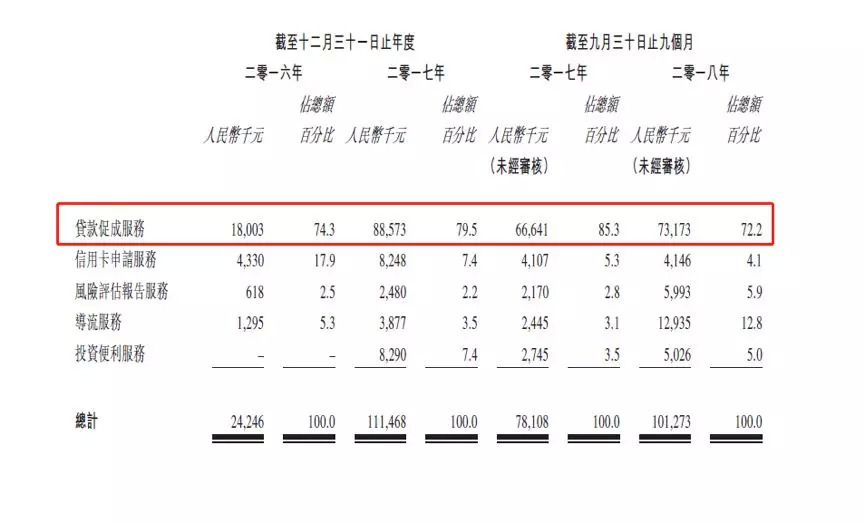

51公积金的收益来源是其向客户提供服务后所收取的服务费,其中贷款促成服务是公司最大的收益来源。2016年、2017年及2018年前三季度,贷款促成服务在总收益中的占比分别为74.3%、79.5%、72.2%。

聆讯资料显示,公司的贷款促成服务主要向商业银行、消费金融公司以及在线消费金融平台提供贷款促成服务,可通过公司的平台向用户介绍其贷款产品。此外公司也会为目标用户设计适合其具体信贷情况的贷款产品。在往绩记录期内,透过公司平台提供的贷款产品由超过45名中国客户提供,该产品一般为无抵押短期贷款,固定期限在6-36个月不等,信贷额度一般在1万-30万元之间。

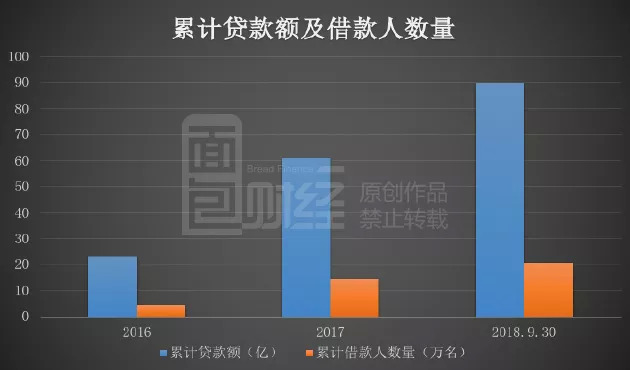

以下为公司贷款促成服务的累计贷款额和累计借款人数量:

从数据来看,贷款促成服务的累计贷款金额由2016年的23亿上升至2018年9月底的90亿元,累计借款人数也由同期的4.6万名增长至20.9万名。贷款促成服务收入的快速增长,也促使公司整理业绩及净利润得以快速增长。

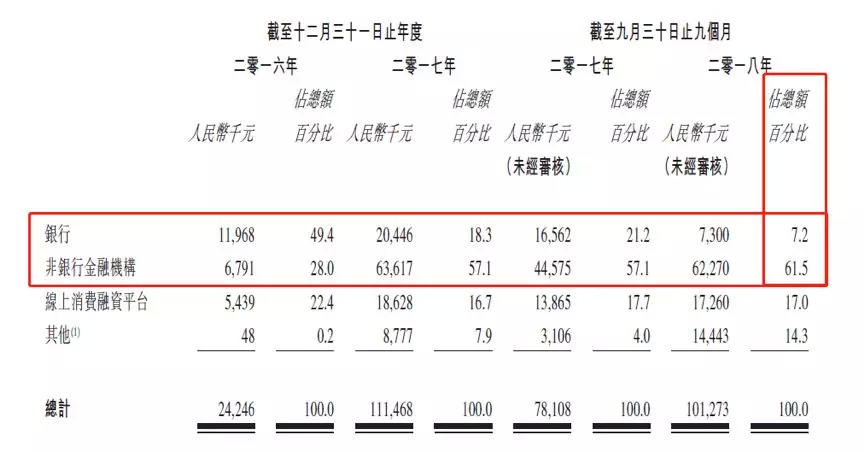

此外,51公积金的服务费收入来自于不同的客户群体,包括银行、非银行金融机构、线上消费融资平台及其他。2017年,公司非银行金融机构的业务超过银行成为主要收益来源,截止2018年9月末,非银行金融机构所产生的收益已占到总收益的61.5%。

政策风险加剧,网贷业务受限

虽然51公积金管家提供了公积金的查询、咨询等业务,但从公司的实际业务上看,公司还是以网贷业务为主营的互联网金融公司。2018年随着P2P公司的大规模暴雷,对于互联网金融的监管力度也随之加大,公司所面临的政策风险也在不断加大。

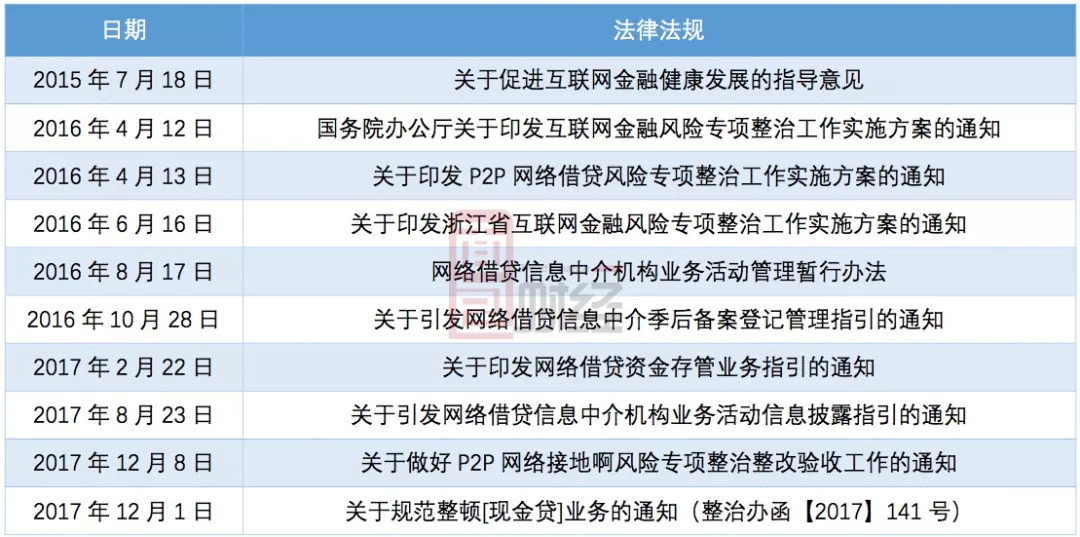

根据《网络借贷信息中介机构业务活动管理暂行办法》,网络借贷信息中介机构应在完成向地方金融监管机构办理备案登记手续后,按照相关电信监管部门的规定申请相应的电信业务经营许可,对未取得EDI许可从事在线数据处理与交易处理操作的实体将实施制裁。

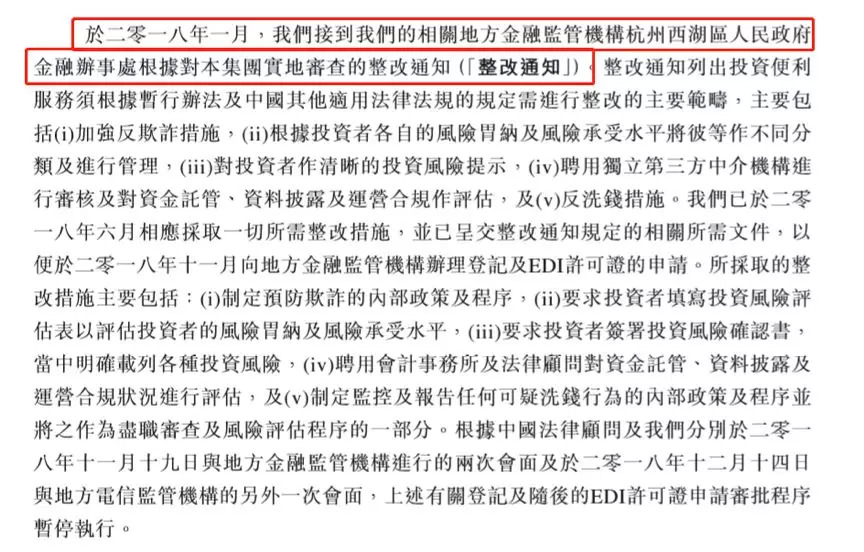

根据聆讯资料,51公积金的投资便利业务并未取得EDI许可证,2018年1月公司接到杭州西湖区人民政府金融工作办公室发出的整改通知,要求公司加强反欺诈措施、根据投资者各自的风险及风险承受水平将彼等作不同分类及进行管理、对投资者作清晰的投资风险提示、聘用独立第三方中介机构进行审核及对资金托管、资料披露及运行合规做评估以及反洗钱措施进行相关整改。

受此政策影响,51公积金在与地方监管机构会面沟通后,其EDI许可证申请审批程序暂停执行。随后董事会决议,自2019年1月1日起,公司将采取必要措施避免在投资便利业务中促成新的贷款,直至公司按规定完成并取得EDI许可证。

以下为目前已颁布的相关互联网金融法规:

目前因缺少EDI许可证而停滞的投资便利服务在51公积金中的收入占比并不大,不过,互联网金融整体的监管环境越来越严,公司相关业务的开展将面临更严格的审核标准。(JW/YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。