文|面包财经

2018年,在版号限制、总量调控、人口红利消退的影响之下,游戏行业迎来寒冬。这对于正处于页游向手游转型期的游族网络(002174.SZ)是一个不小的挑战。

公司大股东持有的股份九成处于质押状态,随着股价走低,相关质押股权爆仓风险更增加了市场的担忧。

2018年初,游族网络启动回购。2018年底,公司回购股份实施完成。公告显示,2018年1月31日至2018年12月24日回购期间,公司股份回购专业账户累计回购股份占公司总股本的2.55%,支付总金额约4.43亿元(不含交易费用),回购股份用途为员工持股计划或用于注销。

政策方面,在游戏版号暂停审批9个月之后,2018年12月21日,相关部门负责人在2018年度中国游戏产业年会中透露,首批送审部分游戏已经完成审核,正在抓紧核发版号。

2018年12月29日,国家新闻出版广电总局放出首批游戏版号,共计80款游戏在列。2019年1月3日,广电总局更新了《2018年12月份国产网络游戏审批信息》的表格,第二批84款游戏获得版号。

版号重开,回购超4亿,游族网络能否扭转乾坤?市场担心的问题还有哪些?先看看大股东股份质押的情况。

大股东质押九成股份

2014年,游族网络借壳“梅花伞”上市,主要从事网页游戏和移动游戏的研发、发行与运营。公司控股股东、实际控制人为林奇。

2017年年报显示,截止年末,林奇持有公司34.43%股份,其中82.98%股份处于质押的状态。

就近期的公告来看,公司实控人股权质押比例进一步增加。公告显示,截止2018年12月5日,林奇累计质押30,280.58万股,占其持有公司股份的97.83%。

公告显示,公司实控人股份质押融资主要为实业投资及其他个人资金需求。

转型阵痛:游戏业务收入下滑

游族以页游起家,但随着移动游戏市场份额的持续提升,加之H5游戏等新兴游戏形态对页游具有取代性,国内页游市场份额不断被挤占,页游市场用户规模自2014年以来持续下滑,公司业务重点逐步转向移动游戏。

财报显示:2018年前三季度,游族网络营收26.23亿元,同比增加7.79%;归母净利润6.83亿元,同比增加48.65%;扣非后归母净利润5.56亿元,同比增加26.57%。

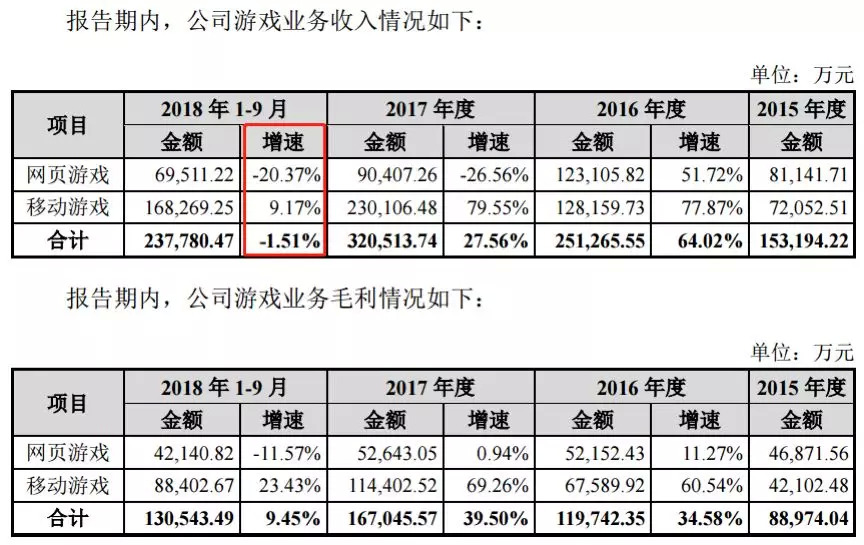

从公开信息来看,近年来公司游戏业务收入增速呈下滑态势,到2018年前三季度出现小幅下降,同比下滑1.51%至23.78亿元。

一方面,受网页游戏整体市场规模和公司战略调整的影响,网页游戏业务的营业收入和毛利较上年同期有所下降;另一方面,公司移动游戏收入及毛利增速出现下滑。

近年来,公司持续推进游戏出海战略,海外收入占比由2014年的38.53%增加至2017年的60.83%。根据公告,公司在港台及海外地区上线运营的主要游戏无需在国内取得游戏版号,此前游戏版号暂停审批对海外游戏运营不存在实质性影响。

不过,公司变更应收账款坏账计提的比例值得留心,这可能影响利润的含金量。

应收账款上升,变更坏账计提比例

随着公司收入规模的扩大,公司应收账款明显增加。截止2018年9月底,公司应收账款账面余额8.25亿,与2017年底相比增长74.05%。

根据2018年中报里给出的解释,应收账款增加主要系收入增加所致,且由于外汇收入合规要求趋严,回款周期变长。

值得注意的是,在应收账款增加的背景之下,公司在2018年四季度变更了计提坏账准备的会计估计。

变更前:

变更后:

资料显示,公司将一年以内的计提比例由5%变更为3%,2-3年由50%变更为30%,3-5年由100%变更为50%,计提比例显著缩小。此次变更自2018年10月1日起实施。2018年中报显示,公司80%以上的应收账款在1年以内。

另外,受应收账款及预付款项增加影响,公司经营性净现金流出现下滑。

经营性净现金流下滑,发行可转债筹资

根据财报,2018年前三季度,在利润增加的情况之下,公司经营性净现金流同比下降73.74%至1.2亿。

经营性净现金流下滑,公司计划通过发行可转换公司债券募集资金。

2018年8月,游族网络披露《公开发行可转换公司债券预案》,拟发行可转换公司债券募集资金总额不超过人民币12.4亿元。

公司在对证监会关于公司公开发行可转债申请文件一次反馈意见的回复中表示“未来几年, 公司移动游戏业务处于发展期,需要继续投入大量资金用于优质IP购置、新游戏推广及预付游戏分成款等,仅靠经营性现金流量难以支持,需要通过外部融资以提供稳定的资金支持。”

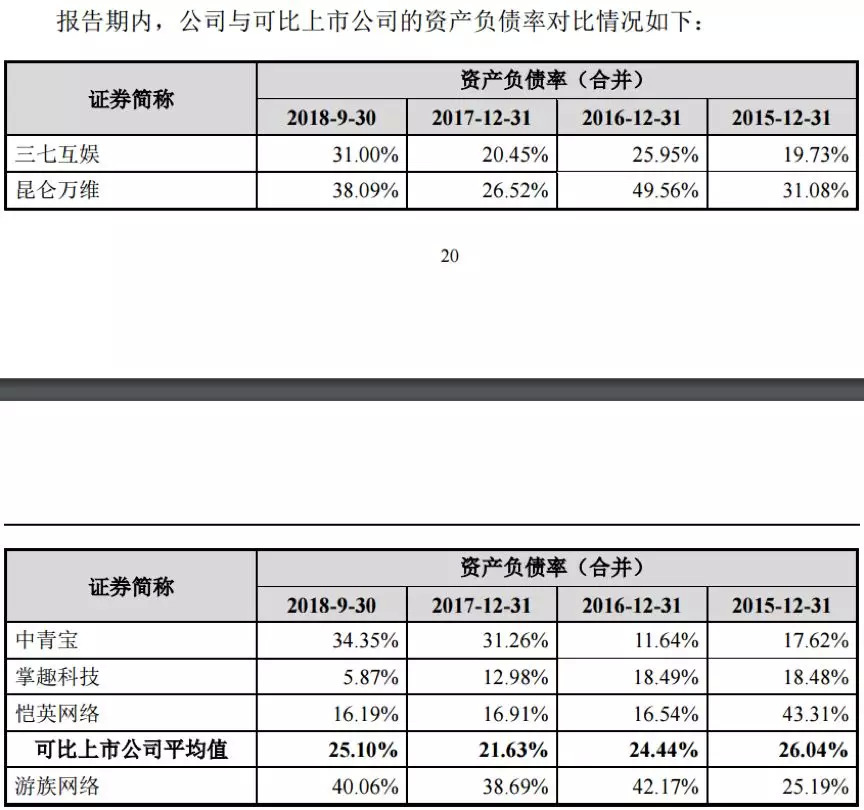

公告显示,随着公司业务扩张,资产规模不断增长,资产负债率整体呈上升趋势;2016年以来,公司和同行业可比上市公司平均水平相比,资产负债率水平相对较高。截止2018年9月底,公司资产负债率为40.06%。

根据公告,公司此次发债募集资金主要用于游戏IP 购置及版权金支出、软硬件购置等。

IP储备丰富:《权力的游戏》能否力挽狂澜?

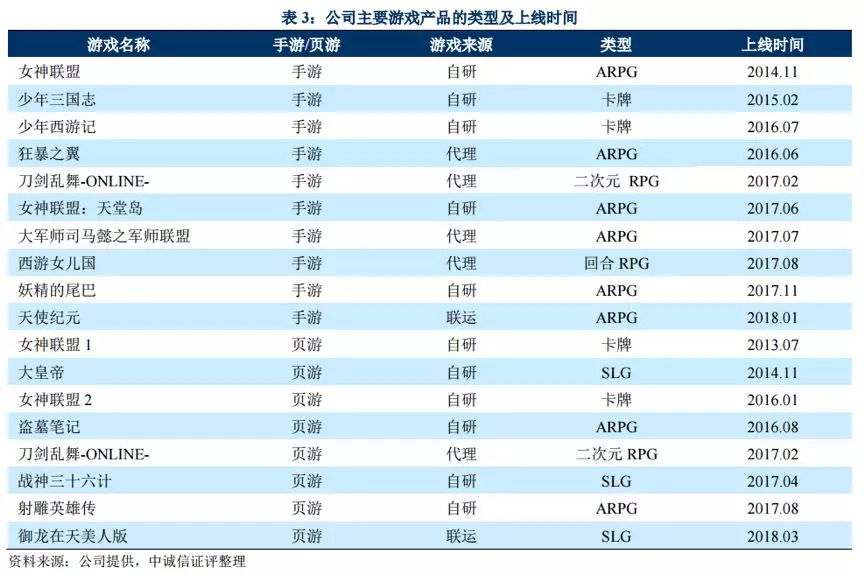

目前,公司游戏种类包括卡牌、SLG、回合制RPG、ARPG等,以下为公司债券评级报告(2018)中披露的公司主要游戏产品情况:

其中,《天使纪元》、《三十六计》及《女神联盟2》处于成长期,《西游女儿国》处于成熟期,月活用户数相对稳定。《少年西游记》、《大皇帝》已逐步进入衰退期,月活用户数逐步下降。

随着游戏市场竞争日益激烈,游戏IP的开发和长线运营也成为游戏公司的主要战略之一。

游族网络通过自主研发形成了女神系列、少年系列及三十六计系列IP,通过外部收购获得《权力的游戏》、《盗墓笔记》和《三体》等影视文学IP。

市场认为由炙手可热的美剧《权力的游戏》改编的移动游戏《权力的游戏:凛冬将至》若能在2019年成功上线,将成为一大看点。

公开信息显示,该移动游戏由以SLG品类游戏产品研发见长的游族战神工作室群打造,2018年7月,游族宣布与腾讯进行战略合作,将《权力的游戏》移动游戏国内独家代理权授予腾讯。

熬过寒冬之后,游族网络能否迎来春天?(YYL)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。