作者:宋子轩

中国创投大潮在2018年逐渐褪去,公司们冒着破发的风险扎堆上市,便是募资难、融资难大环境下恐慌情绪的最佳写照。对于与消费升级、线下场景关联愈发紧密的音乐文娱行业来说,受到的波及反而相对还较小一些。

6日,音乐财经(ID:musicbusiness)对2018年海外音娱市场发生的投融资事件进行了回顾(“持续拉锯”的一年,2018年海外音娱产业投融资盘点 | 年度回顾)。今天我们带来了国内的部分,并重点总结了音娱行业中5大领域在2018年的投资布局情况。

以下是音乐财经根据公开资料,对2018年音乐泛娱乐类企业的融资情况进行的不完全汇总:

根据音乐财经的统计,2018年音乐泛娱乐产业主要共有84起融资事件,同比去年上升了10.5%,涉及公司78家,其中A.I.F娱乐、VIP陪练、动次、DNV音乐集团4家企业完成了两轮融资。

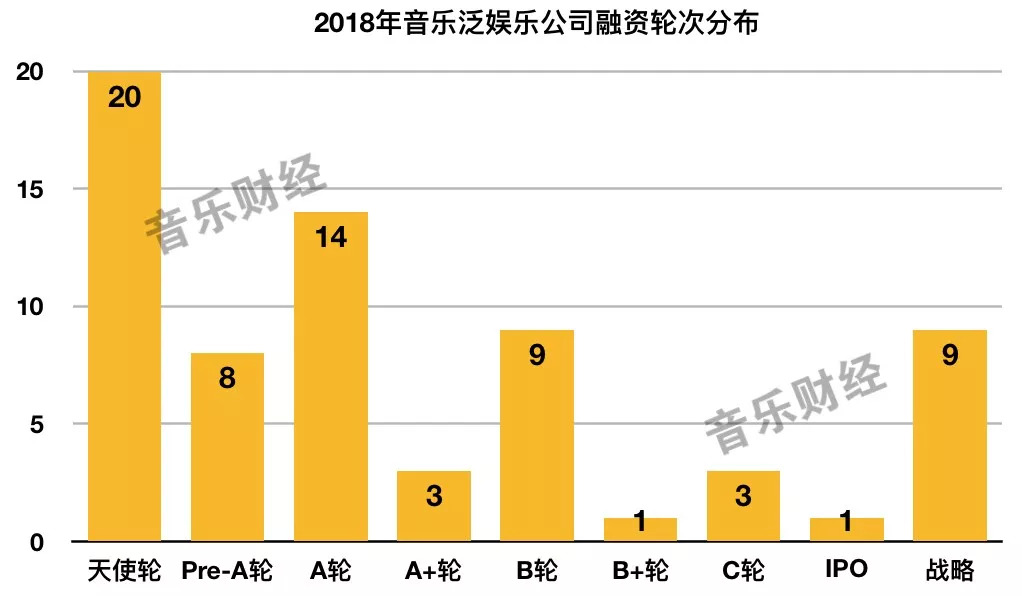

融资轮次方面,完成天使轮融资的公司共有20家,占比最多。完成天使轮、Pre-A和A轮三个早期阶段融资的公司占到了整体的61.7%。最大的事件当属腾讯音乐娱乐集团在2018年12月成功在美上市。

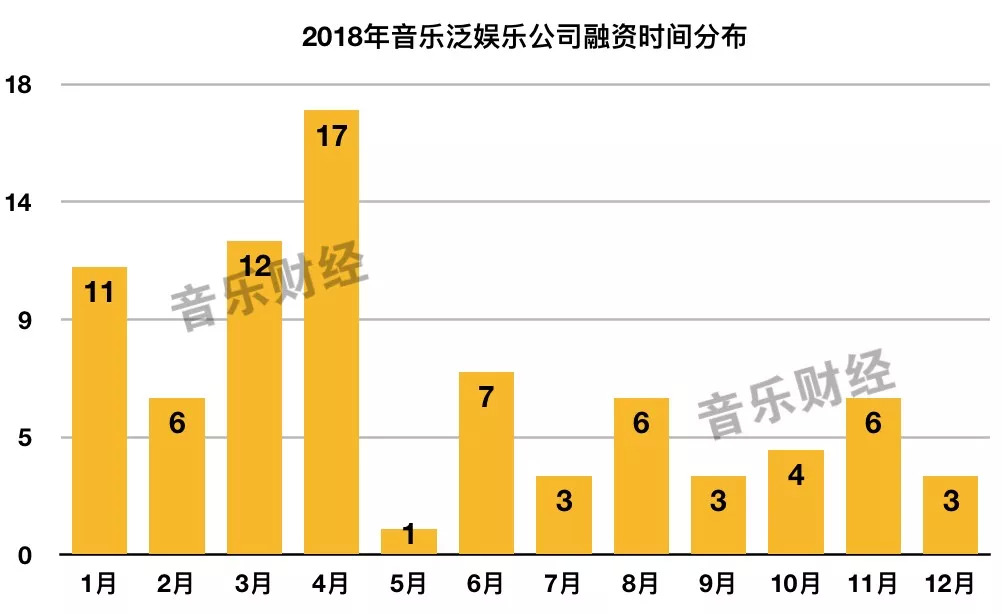

从企业完成融资的时间来看,上半年共有54起,下半年25起。全年的投融资热度以季度为单位呈递减趋势,第一季度活跃度最高,有29起投融资事件,1月份和3月份均超过了10起。

融资金额方面,千万元到亿元之间的音娱类融资企业最多,达到了26个。此外,除去未透露融资金额的企业,共有17家企业的融资金额达到了亿元以上(数千万美元统一视为2000万美元计),该数字是去年的近3倍。

中国音乐流媒体市场进入全新洗牌阶段,战局远不会因为TME上市而结束

今年中国音乐娱乐行业最大的投融资事件无疑是腾讯音乐娱乐在美上市。在经历了十年间的不断整合、洗牌,此次上市则为其正式敲开了全球化的大门。

尽管在一段相对稳定的阶段后股票情况也经历了一定程度上的下滑,不过与今年4月3日上市的对标流媒体巨头Spotify相比,腾讯音娱的表现已经足够平稳,尤其是在中美关系扑朔迷离,美国经济前途未卜,市场对于任何消息都反应过激的情况下,腾讯音娱目前的成绩已经足够理想。同时也证明了国际投资者对于中国音乐泛娱乐产业和中国特色流媒体商业模式的信心。

而对于中国音乐产业以及音乐人、各环节从业者来说,“腾讯音乐上市”也预示着其资源整合能力更强、在全球音乐产业中的话语权更大,能让行业生态更加活跃,更多音乐人、音乐作品很大程度能因此释放更多行业与商业价值。

2018年12月腾讯音娱主办的原力音乐节在深圳成功举办,这也意味着经过一年多的发展,从聆听到互动娱乐,从线上到线下场景,背靠腾讯音乐娱乐集团的腾讯音乐人已经建立了属于自己的一整套扶持音乐人的闭环,并完全具备了在未来继续升级音乐场景化服务和营销的能力,以及在线上线下同时助力音乐人的有利条件。

除了完善自己扶持音乐人的“工业线”,腾讯音娱在2018年也在积极拓展着自己的发展边界,除了在“腾讯音乐人”计划中建立了自己的Livehouse巡演和音乐节品牌,在今年1月份,还与索尼音乐共同成立了国际电音厂牌“Liquid State”,在8月份又推出了“由你音乐榜”。而在泛娱乐方向,腾讯音娱先后不仅在6月与浙江广播电视集团达成了全新升级的战略合作,还在8月携手影视制作公司、音乐制作人等联合推出了“影音+”联盟,之后在11月腾讯音娱·爱听卓乐还在汽车音乐服务领域推出了全新的音乐内容解决方案。

不过,在音乐流媒体市场进入全新的洗牌进程阶段,腾讯音娱仍要面临强有力的市场竞争。就在腾讯音娱IPO的进程中,2018年11月网易云音乐又完成了新一轮融资,融资额超过了6亿美元(超40亿人民币),投资方包括了百度、泛大西洋投资集团和博裕资本等。在腾讯音娱上市的时间点完成融资,除了证明了资本看好中国在线音乐市场,也意味着该领域的竞争绝不会因为腾讯音娱的IPO而结束。

今年9月,网易云音乐刚刚宣布入驻平台的独立音乐人数量超过7万,成为国内最大的独立音乐人平台。11月网易云音乐还首次通过直接投资海外音乐人来开发新内容的尝试,据Billboard报道称网易云音乐与美国HIP HOP组合Far East Movement达成了一项价值数百万美元的营销和分发协议。作为合作伙伴,网易云音乐此次将为Far East Movement所发行的新单曲和视听内容提供非独家的宣传和版权授权支持。据Billboard援引知情人士透露,这笔交易的总价值达到了7位数,且该组合将保留作品的所有权。

此外,网易云音乐在今年在产品功能以及线下场景上也有着诸多投资。2月份,推出了首档音乐类直播问答节目;4月份,投资了第一家名为“睡音乐”的主题酒店;10月份,推出了音乐直播产品LOOK直播。

最为重要的是,网易云音乐在11月上线了“DI电音”电台,而在此之前网易还推出了另一个直属的音乐品牌“放刺FEVER”,并宣布将陆续推出包括电音学院、派对、体验剧场、游戏、旅行五大业务。两大音乐品牌的联动效应在2019年势必也会得到进一步提升。

当然,腾讯音娱2019年在国内要面对的对手显然不止网易云音乐一个。2018年12月底消息,据时间财经报道,今日头条和抖音的母公司字节跳动,在与阿里巴巴集团洽谈收购优酷和阿里音乐相关业务。据时间财经援引重要知情人士称,双方确实正在沟通。字节跳动方面,由企业发展高级副总裁柳甄负责相关事宜。据悉,洽购金额高达50亿美元。

虽然涉事双方均进行了否认,不过据多位行业人士向音乐财经透露(ID :musicbusiness)此合作并非不可能。目前字节跳动在流量方面已经对腾讯构成了实际的威胁,而其与阿里并未有直接利益冲突,据悉阿里及云峰基金已经入股字节跳动,假如阿里音乐在未来进入字节跳动,未来中国音乐流媒体市场的战局还将进一步的变化。

整体来看,随着各大平台均开始在线上线下积极布局,产业链逐渐延伸到音乐产业各个链条,竞争当中的成本和风险都在增加。2019年,中国几大音乐流媒体间的竞争将更加激烈。

中国音乐公司正在寻求下一步转型,突破业务边界将是未来核心命题

继2017年加速投资布局后,2018年太合音乐集团依旧动作频频。在今年6月完成新一轮由君联资本、国创开元和中泰创汇的10亿元量级的融资后,太合音乐先是在6月战略投资了明堂唱片,7月宣布麦田音乐厂牌回归,并签下了李志。并在10月先后与日本波丽佳音和Victor Entertainment Group达成版权和战略合作。

此外,在2018年12月,太合音乐还宣布联合麦田音乐、兵马司、赤瞳、在水星、D.O.G、太合乐人等来自中国大陆、香港和台湾地区的近40家独立音乐厂牌以及近600组独立音乐人成立独立音乐厂牌联盟“独立音乐联合体”。

在今年3月徐毅加盟太合后,尽管千千音乐“替代”百度音乐”上线吸引了不少注意力,但显然太合在近两年的投资仍主要集中在内容上。而且,今年9月,秀动也落地了旗下的首个音乐节品牌“麦田音乐节”,2019年该品牌也将在全国进行扩张。这也意味着,太合正式进入了中国音乐节市场的战局。

其他太合音乐在2018年的投资合作,还包括与视频分享平台Dailymotion和亚朵酒店达成的战略合作。

对比太合音乐集团,2018年摩登天空在非音乐领域上的探索更为丰富。在2017年推出摩登天空运动厂牌后,2018年则孵化出了摩登天空运动节;4月,摩登天空正式启动了摩登天空设计酒店项目,该项目的孵化中心目前已经在德国柏林设立,摩登天空酒店管理公司正在广州注册,公司总部也设立了酒店公司美学应用中心;10月份,摩登天空还与CBA联赛达成了合作,将在“篮球+音乐”、“文化+体育”等领域开展深度合作。

值得注意的是,摩登天空在2017年9月份成立的创意视觉厂牌已经成为了公司四大主营业务板块之外最受重视的板块之一。目前该厂牌包含了签约多媒体艺术家、开发视觉IP以及与商业品牌跨界合作三大业务。2018年MVM已经与朝阳大悦城达成了战略合作,双方将联手打造占地1800平米的潮流街区UNI-JOY,预计2019年年初开幕,合作期为3年。沈黎晖去年曾对音乐财经表示,2019年摩登天空可能会更不像是一家音乐公司了。

当然,在音乐方面,摩登天空在2018年也有着多个投资布局。一个是在2018年4月与星外星合资成立了世界音乐厂牌北河三,再一个是英国分公司与Circus Recordings成立了合资公司以扩展亚洲版图。此外,摩登天空还在去年4月投资了英国音响巨头ORANGE,进军消费类电子行业,并在11月与多伦多旅游局达成了合作,推出了“摩登天空音乐节+多伦多文艺之旅”的旅游线路,并计划2019年进一步在加拿大扩张。

更为重要的是,在合作了数百组海外音乐人后,摩登天空在2018年年底推出了一站式国际艺人预订服务&国际艺人演出代理业务线MIBA(Modernsky International-artist Booking Agency)。

除了太合音乐以及摩登天空,2018年4月由V.Fine Music和豆瓣音乐合并重组的新公司DNV音乐集团也动作频频。不仅在4月完成了由险峰长青、挚信资本、唯猎资本投资的近千万美元A轮融资,7月还宣布获得了由长甲国际控股集团投资的数千万元A+轮融资,并正式明确了自身以“音乐人事业”、“音乐版权事业”、“线下赋能事业”为三大核心、覆盖全产业链的业务布局。

目前,DNV已经将音乐版权监控作为重点投入和发展的业务之一,旗下各子业务品牌也已与新片场、微博云剪、太合音乐集团、视觉中国、桃花谷等知名企业和机构达成了战略合作。

在完成两轮融资后,DNV也在去年进行了多笔投资。10月份投资了AR刘夫阳,成立了说唱厂牌“All That Records”,12月又宣布推出了爵士厂牌Flow Fluence。

偶像、音乐社交、音乐场景、音乐教育仍是投资重点

今年拿到亿元及以上融资的音娱企业数量较去年有了明显的上升,其中与线下场景相关的企业明显占到了绝大多数。

在线下KTV行业进入新一轮洗牌的背景下,K米、唱吧麦颂、雷石科技(哇屋WOW)分别完成了1.2亿元、亿元及以上以及2亿元的融资。除了这三家企业,K歌LIVEHOUSE自助店乐徽科技也在6月份完成了数千万元的Pre-A轮融资。

不过随着全民K歌的强势发展、以及短视频平台的冲击,在线K歌的市场已经不可同日而语。2018年5月,唱吧就已经完成了将近一年半的上市辅导工作,并于6月提交了创业板上市申请,不过直到2018年结束,唱吧也没再有过有关上市的消息。

当然,音乐场景依旧是资方关注的重点方向,除了KTV场景,一直主打音乐与线下健身运动场景结合的SpaceCycle也在今年年初完成了新一轮1亿元的融资。据音乐财经了解,基于公司品牌和音乐的表现形式,拓展户外的音乐运动主题活动或将是SpaceCycle未来的一大发展方向。另外一家与运动相关的创业公司StepBeats在今年6月份获得了150万元的天使轮融资。另外,复合场景消费体验品牌伍德吃托克也完成了一笔数千万元的投资。

与音乐场景的投资趋势相同,音乐教育领域仍处在投资风口中。2018年1月在线音乐教育平台VIP陪练就宣布完成了数亿元的B轮融资,由腾讯和兰馨亚洲领投,蓝驰创投、金沙江创投、长石资本跟投,一举创下了国内素质教育历史最高的融资金额。11月便以1.5亿美元的C轮融资金额刷新了该成绩。另外,Find智慧钢琴和音乐教育平台Finger也分别在1月和10月,完成了亿元以上的融资。音乐教育培训机构敦善文化、移动互联网音乐设备提供商艾美科技、互联网音乐教育平台随我学音乐、在线钢琴陪练公司“快陪练”都完成了不同金额的融资。

虽然音乐教育行业近两年收到了星空琴行和疯狂钢琴事件的一定影响,部分企业的教学模式也颇受行业争议,但显然拥有人口红利的该领域未来仍会在投资风口。

除了以上两大领域,今年受偶像热潮,一众偶像经纪公司自然成为了资方最为关注的对象。A.I.F娱乐于2018年1月和8月先后完成了两笔数千万元的融资;神龙妹子团和坤音娱乐在2018年均完成了Pre-A轮融资;壹心娱乐和未来壹娱乐也都获得了天使轮融资。

此外,麦锐娱乐也在去年6月获得了数千万元的A轮融资。而据2018年8月的消息,据据财新从多个消息人士处获悉,国内头部偶像经纪公司乐华娱乐也正在启动新一轮融资,今日头条、微博就融资事项正在与乐华方面接触。“偶像”的大势在2018已经启航,练习生招募大潮也已经拉响,2019年偶像仍将会是音娱行业的重点投资方向。

除了“偶像”,随着短视频的持续发展,“音乐社交”成为了当前最具热度的领域的之一。2018年音乐短视频社交平台动次于4月份和11月,先后完成了两轮数千万元的融资。菠萝BOLO更是在8月完成了一笔亿元及以上的B轮融资,上线两个月就登顶苹果APP STORE社交类免费榜的音遇,也在12月底完成了一笔数千万美元的A轮融资,投资方为红杉资本和高榕资,投后的估值已经超过了2亿美元。可以预见的是,2019年还将会有越来越多的“音遇”介入。