文|酒业家团队

2019年元旦,茅台一份不足百字的业绩公告给行业送上了最好的新年祝福。通过这份公告,公开了茅台当前正在稳步增长的信息,更释放了未来发展潜力的信号。

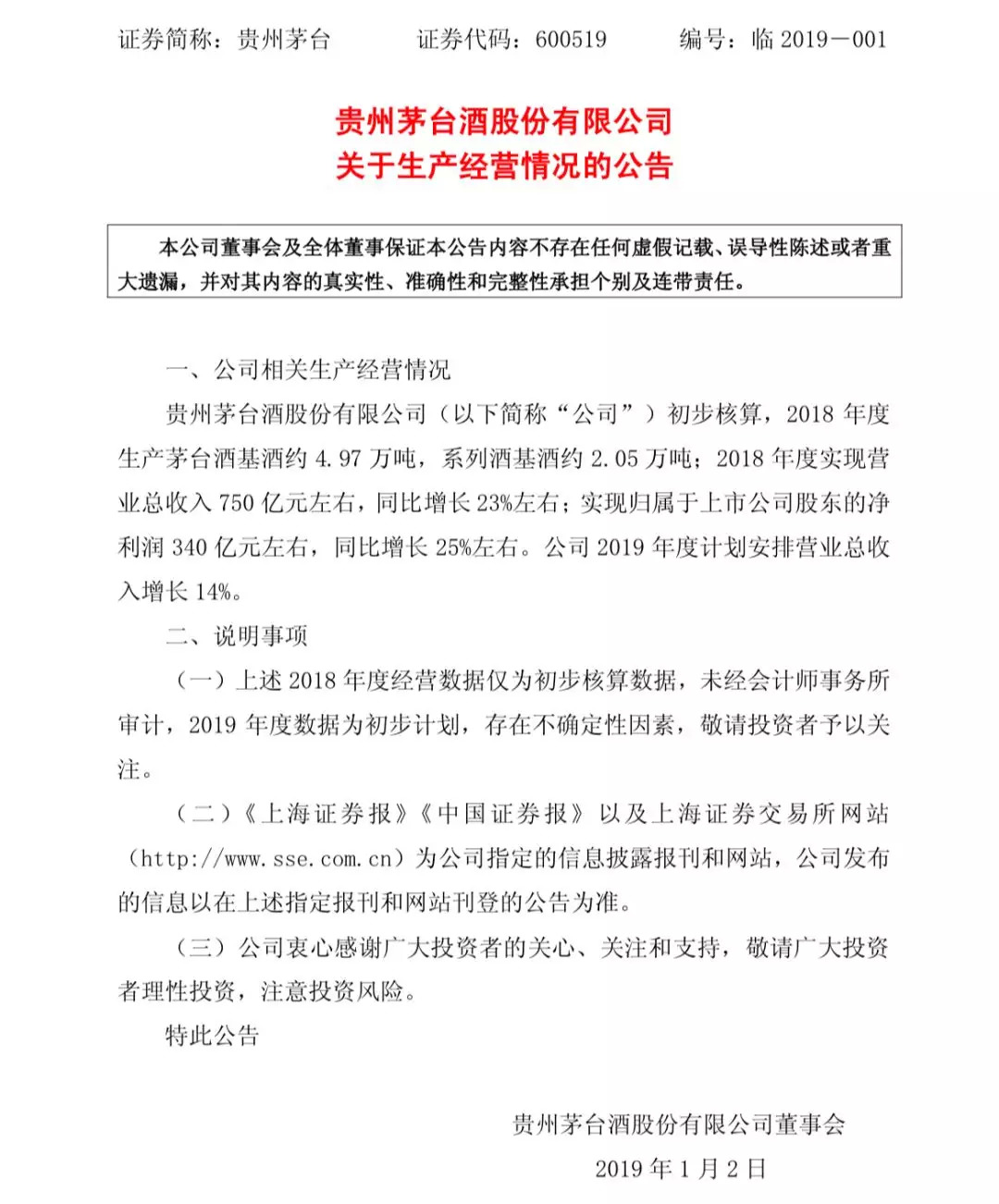

1月1日,贵州茅台(SH.600519)发布《关于生产经营情况的公告》,公告显示,2018年股份公司实现营收750亿左右,同比增长23%,实现净利润340亿左右,同比增长25%。2019年茅台的目标是同比增长14%,实现营业收入855亿。

此外,茅台还公布了2018年的生产情况:茅台酒基酒产量约为4.97万吨,同比2017年的4.28万吨,增长了16%,酱香系列酒产量为2.05万吨。

提价+调结构,茅台单年净增168亿

对于茅台这样一个体量巨大的酒企来说,能够实现20%以上的增长无异于“大象起舞”。年报显示,2017年,茅台实现营收582亿,2018年实现营收750亿,单年净增168亿,同比增长23%。

回顾来看,提价和调结构成为茅台能够在2018年实现“大象起舞”的关键因素。

2017年底,茅台方面表示,将从2018年1月1日起上调茅台酒的出厂价,从原来的819元提高到969元,单瓶出厂价涨幅达150元。2017年,茅台酒的销量达到3万吨,如果以此为基数来计算的话,单是提价带来的收益就超过90亿元。

提价之外,产品结构的调整也是关键所在。一方面是茅台酒的产品结构,根据官方数据,2018年,狗年生肖酒的生产量几乎是2017年鸡年生肖酒的两倍,经初步计算,生肖酒投放量的扩容为茅台带来近20亿的营收增加额;不仅是生肖酒,以精品茅台酒为代表的高附加值产品的投放量也得到增加。

另一方面,酱香系列酒的产品结构调整,也促成了其在不增量的情况下实现业绩从65亿向90亿的跨越。不论是王子酒、迎宾酒,还是贵州大曲、汉酱等系列酒品牌,都通过产品结构的调整实现了单个品牌效益最大化的效果。2018年,茅台王子酒营收近40亿,继续保持茅台集团第二大单品的地位,赖茅和贵州大曲跨入10亿元大关,与汉酱、迎宾酒等一起组成茅台酱香酒10亿元品牌矩阵。

此外,在“大事不断”的2018年,茅台保证了市场营销工作的有序进行,这也是其实现稳定发展的关键。在稳价方面,茅台采取了一系列措施防止市场价格过快上涨,使得茅台平稳渡过价格调整的过渡期,尤其是主渠道价格保持了稳定。

在刚刚闭幕的茅台2018年度全国经销商联谊会上,茅台集团党委书记、董事长、总经理李保芳表示,文化建设时2018年的最大亮点,市场服务发生了重大转变。具体表现在初步呈现了一个“有品质、有品牌、有内涵”的“文化茅台”,整个营销系统的服务意识进一步增强,提高了消费者的满意度。

下半年营收416亿,四季度净利94亿,茅台做对了什么?

毫无疑问,全年营收750亿,实现净利润340亿是茅台交出的一份极为靓丽的成绩单。回顾茅台2018年的发展轨迹,在营收方面,茅台上半年营收334亿,前三季度营收522亿,在第四季度的强力加持下,下半年实现了高达416亿的营收,是上半年的1.25倍之多。

在净利润方面,茅台在第四季度实现的净利润也是全年最高。第一季度为85.07亿,第二季度为72.57亿,第三季度为88.7亿,而第四季度的净利润达到了94亿。结合营收和净利润来看,茅台在下半年尤其是第四季度的表现对全年业绩的爆发式增长起到了关键作用。

茅台在下半年和第四季度的增长并非空穴来风,而是由具体的措施来支撑的。首先是在8月底,为应对中秋国庆双节,茅台集中向市场供应大量茅台酒,据李保芳在经销商大会上最新透露,中秋国庆期间投放的茅台酒为9000余吨。集中供应全年计划的三分之一的量,在保证市场供应、稳定市场价格的同时,集中放量也保证了茅台下半年的业绩。

同“放量”政策一起出台的还有允许经销商可在春节前便执行2019年1-2月的计划量,这一举措不仅起到了通过“因时投放”的效果,也进一步为茅台2018年的业绩提供了强保障。

另一方面,2018年11月底,茅台向经销商和专卖店一次性投放生肖酒和精品茅台酒,且不占用年度茅台酒合同计划,从数量来看,生肖酒最高每家配给130件,而精品酒每家最高配给250件。一方面是数量巨大,另一方面是这两个品种属于高附加值产品,由此叠加为茅台四季度带来的业绩增长是非常明显的。

2019目标855亿!加大直营自销、调结构将成关键

此前,李保芳曾多次表示,2019年,茅台将“能快则快,不留余地,不留后路”,努力实现更好的业绩。根据本次公告内容,2019年,茅台的目标是同比增长14%,即实现855亿营收。

如果说年初的提价为茅台2018年的增长创造了空间,那么,茅台2019年增长动力则在于拥有巨大的“增量”。

这里所说的“增量”来源于两方面,一是茅台2019年计划投放3.18万吨,相比较2018年官方公布的投放计划增加了0.38万吨;另一方面是来源于茅台在2018年底砍掉了100余家经销商。

按照茅台的计划,在2019年预计投放的3.18万吨中,针对经销商合同计划为1.7万吨,而剩余的增量将用于两方面,一是拓宽渠道,另一个是调整产品结构。按照茅台的规划,在拓宽渠道方面,将从面和量上扩大各省的直销,与大型商超和知名电商合作,投向国内重点城市的机场与高铁站。

虽然,目前茅台用于拓宽渠道的具体方式还没有落定,但用于扩大直销和自营的增量,无疑将为茅台2019年的业绩带来巨大的加持效果。此外,日前,茅台酒销售公司党委书记、董事长王晓维曾表示,2019年,茅台的市场营销工作在渠道方面,将加大自营体系销售,组建自营团队,建立自营门店;建立大众分销渠道,健全大众终端营销体系。

在调结构方面,本次茅台经销商大会上,李保芳明确表示,茅台将适度调增高附加值产品的计划。2018年底,茅台向经销商和专卖店加大了生肖酒和精品酒的投放量,在业界看来,此举是茅台有意提升高价位产品比重的表现。值得注意的是,在生肖酒方面,为了保证公平,让所有经销商共同分享生肖酒的红利,这次生肖酒采取配给制的方式。

可以预见,在不调整出厂价的前提下,实现年度目标并助力茅台集团提前实现千亿,2019年,茅台调整产品结构、加大高附加值产品的投放将成为一项重要的常态化措施。

提前两年实现5万吨产能,展望茅台未来发展潜力

在茅台本次公告中,另一项非常值得注意的数据便是产量。按照茅台集团“十三五”规划,在产量方面,茅台酒将在2020年达到5万吨产能。而茅台最新公布的数据是,2018年,实现茅台酒产量4.97万吨,同比2017年的4.28万吨,增长了16%。

比产量增加7000吨更值得关注的是,4.97万吨距离茅台设定的在2020年实现5万吨目标只差0.03万吨(300吨)。可以认为,茅台提前两年实现了茅台酒产能5万吨的目标,这对于茅台未来的发展潜力预测将会是巨大的利好。

分析来看,茅台在增长方面目前面临着“三座大山”:一是接近800亿的体量,基数巨大;二是受产能所限,茅台方面多次表示,在2020年之前,茅台每年可投放的茅台酒只有3万吨左右;三是茅台方面多次明确茅台酒在未来一段时间内不会提价。这意味着,茅台的增长已经不会依靠“量价齐升”带动。

按照茅台的质量铁律,一年一个生产周期,基酒要储存三年以上,茅台在2016年和2017年分别实现了3.9万吨和4.28万吨的茅台酒产量,也就是说,茅台在明后年即将拥有4万吨左右的量可以用于投放市场,而到2022年以后,茅台每年可供应的量可以进一步增加,在不考虑提价因素下,茅台在实现后千亿时代的初期阶段,“量增”可以成为茅台继续增长的关键因素。