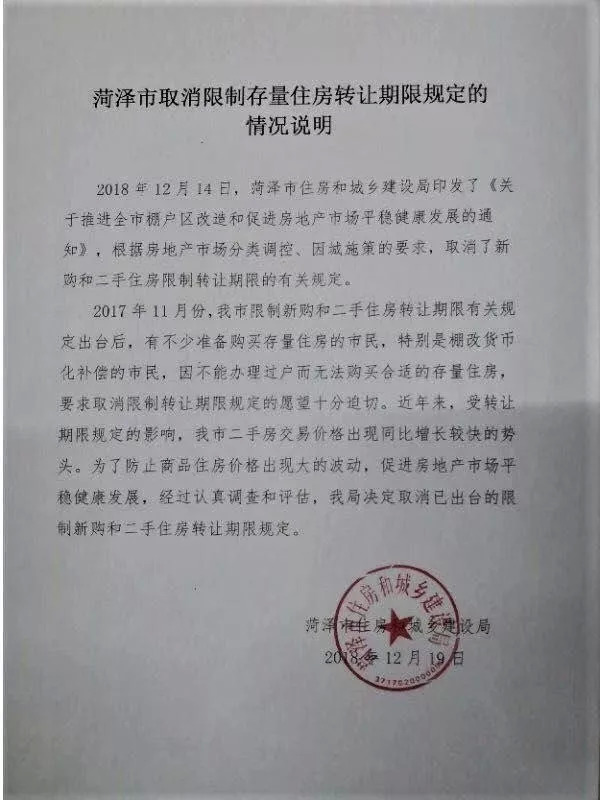

12月18日下午,山东菏泽市住房和城乡建设局官网18日下午发布《关于推进全市棚户区改造和促进房地产市场平稳健康发展的通知》(以下简称“通知”)。根据《通知》,菏泽宣布取消新购住房限制转让措施:

取消《菏泽市人民政府办公室关于进一步加强房地产市场调控工作的通知》(菏政办发〔2017〕42号)中“对主城区和住房成交量高、房价稳控压力大的县区实行新购住房限制转让措施,即所购买的新建商品住房和二手住房取得产权证书至少满2年后方可上市交易,非本地居民购房限制转让时间不少于3年”的规定。

该《通知》还称,不再监管实力强、信誉好的企业的商品房预售资金,其它企业在现有的市区商品房预售资金监管标准的基础上,降低一半执行,最低可放宽到监管额度的10%。

“山东菏泽楼市取消限售”的消息引起了广泛传播和热议。19日傍晚,菏泽市住建局发布《菏泽市取消限制存量住房转让期限规定的情况说明》作为最新回应:此前发布《通知》是根据房地产市场分类调控、因城施策的要求,取消了新购和二手住房限制转让期限的有关规定。

这份说明进一步解释称,2017年11月份,菏泽限制新购和二手住房转让期限有关规定出台后,有不少准备购买存量住房的市民,特别是棚改货币化补偿的市民,因不能办理过户而无法购买合适的存量住房,要求取消限制转让期限规定的愿望十分迫切。

近年来,受转让期限规定的影响,菏泽市二手房交易价格出现同比增长较快的势头。为了防止商品住房价格出现大的波动,促进房地产市场平稳健康发展,经过认真调查和评估,菏泽市住房和城乡建设局决定取消已出台的限制新购和二手住房转让期限规定。

菏泽松绑第一枪会造成示范效应吗

自2016年9月30日开启新一轮楼市调控以来,菏泽此举或是全国第一个提出松绑措施的城市。

2018年,房地产政策调控面临的宏观经济环境更加复杂。在金融财政政策定向“宽松”的同时,房地产调控政策仍然“从紧”。2018年3月,上层进一步强调“房子是用来住的、不是用来炒的”定位,继续实行差别化调控。

地方延续2016、2017年因城施策的调控风格,在需求端继续深化调控的同时,更加注重强化市场监管,坚决遏制投机炒房,保障合理住房需求。在供给端则发力住房供给结构调整,大力发展住房租赁市场、共有产权住房等保障性安居住房,增加有效供给比重。

可以说,近期房地产市场出现的变化和调整,正是这一轮始于2016年的调控政策取得的积极效果。但我们也要清醒认识到,支撑市场趋于冷静的情绪基础仍不完全牢固,稳定市场预期的效应正在不断强化。由此,当前房地产调控政策在未来一段时间内保持稳定的概率较大,很难出现轻易转向。

基于短期调控政策取得的时间窗口,各地政府正在加快改善供求结构,特别是上文提到的扩大有效供给、提升各层次需求的保障水平,为中长期市场供求走向平衡积累基础。在2019年,面对复杂的调控环境仍然是企业的常态,特别是因为棚改调整、供给放大带来的影响,三四线城市的市场难度会进一步加大,需要企业未雨绸缪。

百城价格整体趋稳 ,三线城市涨幅回落明显

2018年以来,百城均价各季度累计涨幅较去年同期均收窄,整体价格趋于稳定。从各级城市来看,2018年1-11月各线城市累计涨幅较去年同期均收窄,其中三线城市累计涨幅回落最明显。

图:2011年5月至2018年11月百城住宅均价及环比变化

数据来源:CREIS中指数据,fdc.fang.com

在2018年三四季度的交接期,房价走势出现了明显的变化:9月,中指百城房价样本城市中有18个城市出现新房价格环比下跌,数量明显增加;11月,中指百城房价单月环比涨幅为0.27%,涨幅明显回落,更是有31个城市出现新房价格下跌。房价上涨预期的转变,是本轮市场调整开启的关键标志。

从2018年三季度开始部分城市房价出现调整,这是多种因素共同作用的结果:调控政策的累积效应、市场高位增长之后的自发调整都发挥了作用,但今年7月中央政治局会议释放出的“坚决遏制房价上涨”,则给了各类市场主体明确的政策信号,推动了市场预期的明显转变。

在当前政策稳定的前提下,2019年房价有望进一步趋稳,部分之前涨幅过大的城市房价将延续调整态势,特别是热点城市的二手房价会率先出现变化;而三四线城市房价上行动力也会明显趋弱,部分无人口产业支撑的三四线城市更会进入下一轮的市场蹉跎期。

正常的价格调整,有助于市场更长远的健康发展。对于开发企业来说,积极营销、合理定价,才是提前适应价格变化周期的不二法则。

供给增长、成交平稳,短期库存水平更趋合理

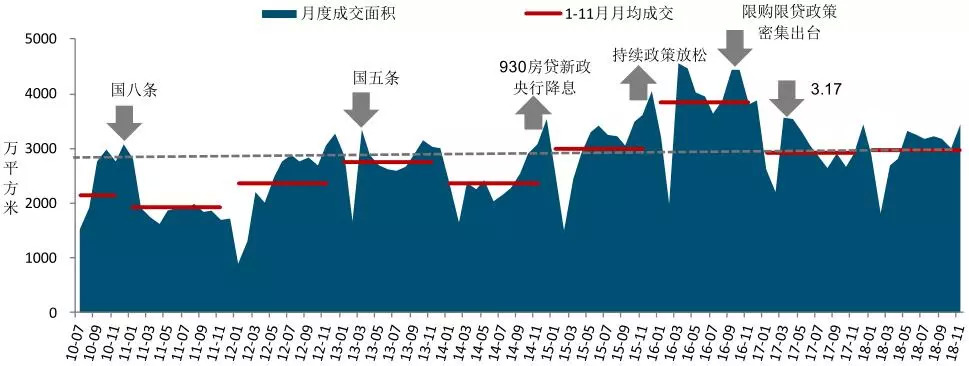

2018年1-11月,全国商品房销售面积为14.9亿平方米,同比增长1.4%,增速持续回落。其中商品住宅销售面积12.9亿平方米,同比增长2.1%。去年拉动全国销售面积上扬的三四线城市今年销售增速明显回落。另一方面,重点城市调控效果显现,成交规模趋于稳定。

图:2010-2018年11月50个代表城市1商品住宅月度成交量走势

数据来源:CREIS中指数据,fdc.fang.com

1代表城市共50个,一线包括北京、上海、广州、深圳4个城市;二线包括天津、重庆、杭州、武汉、大连、苏州、厦门、成都、南京、三亚、贵阳、温州、哈尔滨、海口、长春、合肥、青岛、福州、西安、南宁、郑州、沈阳、无锡、长沙、南昌25个城市,主要是各省会城市和计划单列市;三线包括三明、莆田、中山、惠州、淮安、肇庆、汕头、镇江、绍兴、宿州、韶关、包头、佛山、徐州、唐山、泉州、泸州、芜湖、东莞、扬州、南通21个城市,主要指地级市。

重点代表城市整体成交规模同比基本持平。据初步统计,2018年1-11月,50个代表城市新建商品住宅月均成交面积2983万平方米,同比增长1.7%,绝对规模与去年同期基本持平。不同级别城市来看,各线城市商品住宅成交规模同比均相对稳定。

市场整体调整背景下成交的维稳主要源于供应的放量增长。2018年1-11月,20个代表城市商品住宅月均新增供应约1600万平方米,同比增长24.8%。随着重点城市住宅供不应求态势的缓解,其短期库存水平也渐趋合理。

尽管从数据上看,重点城市商品住宅成交规模保持了相对稳定,但考虑到三四季度房企供应放量增长的情况,这种交易稳定背后的市场环境已然发生了显著变化:更多的城市开始出现开盘去化率下降、项目蓄客不及预期的情况,整体市场量价回落的格局正在形成。

2019年,市场会延续下行,开发商会面临更严峻的业绩挑战。困难中寻找机遇,对于当下的房企来说,就是去发掘短周期内有销量的城市加快营销,更要在拓展端注重项目规模可控,防范大体量项目带来的去化风险。特别是在普通的三四线城市,业绩释放的窗口期快到了关闭的时候,一切的策略都需要更“快”。

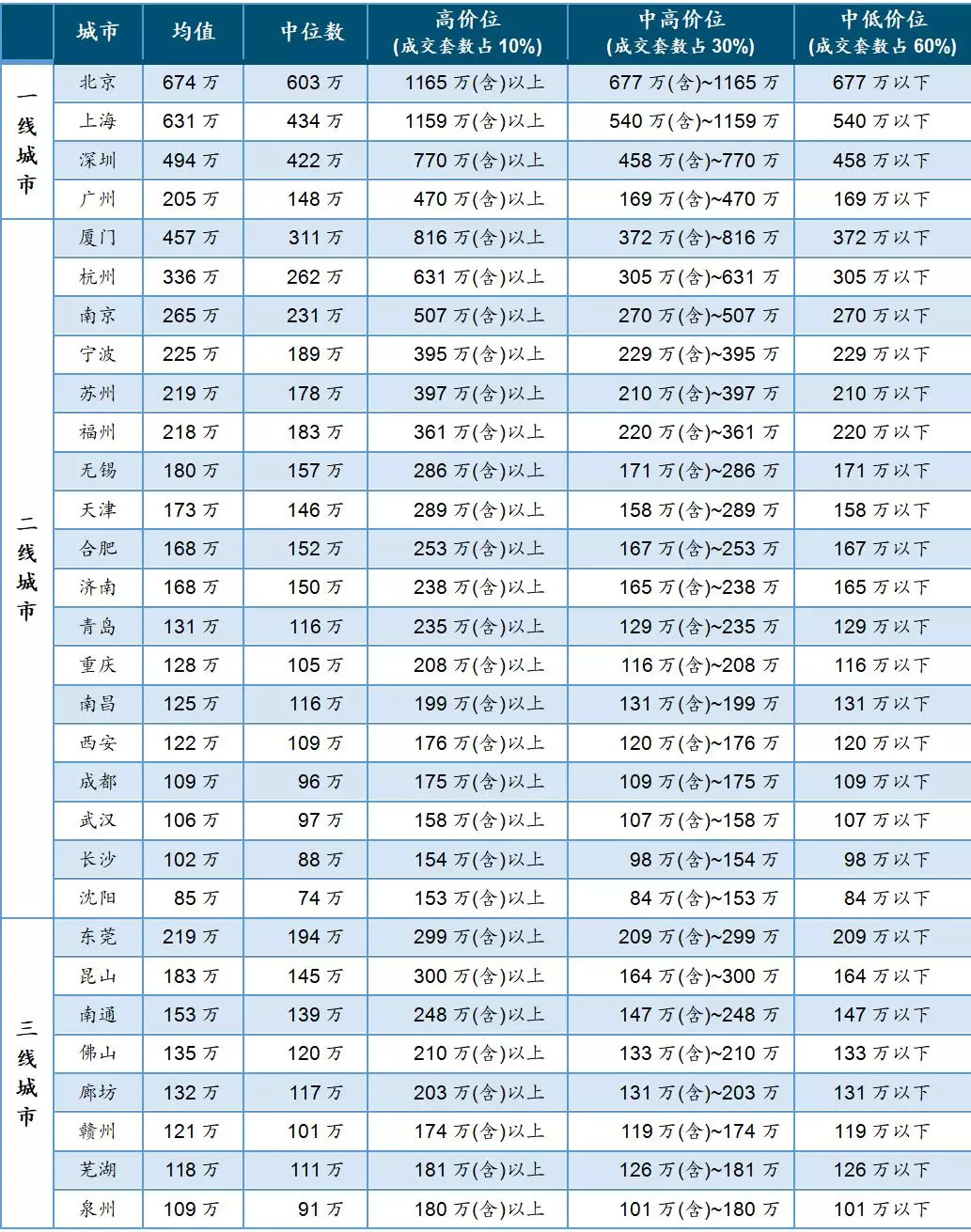

基于套总价、结合成交量,我们将30个城市不同层次的楼盘分为三类:中低价位、中高价位、高价位,具体划分方式为:首先根据套总价对所有新房楼盘进行降序排列,成交量占前10%的属于高价位楼盘,10%-40%属于中高价位楼盘,后60%属于中低价位楼盘。

表:2018年30个城市楼盘套总价的分类及其对应的成交价格区间

注:不同城市楼盘成交数据覆盖区域不同,如北京、上海等地包括所有区县,重庆、廊坊等仅覆盖主城区,不包括下辖县市;不同城市成交数据的物业类型均不含保障性住房。具体覆盖区域和物业类型请参考CREIS中指数据详细说明。2018年数据均为1-11月统计数据,下同。

2018年,各类城市各层次楼盘套总价及中位数总体呈现上升趋势,但代表城市各类楼盘价格涨势得到控制。成交结构的变化,一方面是对市场需求结构的反映;但在卖方市场的环境下,它也是市场供给特征的直观写照。

特别是北京、深圳等一线城市供给侧改革调控效果逐步显现,刚需和中小户型产品成交占比不断提升。二三线城市居民改善性需求不减,同时,限售限贷政策叠加市场预期改变,大户型产品购买力下降,投资需求明显减少。

展望未来,有效供给政策将持续发力重点一二线城市,预计后期此类城市房地产刚需供给将继续增加,中小户型产品销量占比也会进一步上升。普通二三线城市居民改善性需求仍有较大释放空间,高品质的中高端产品存在一定的市场竞争力。

推出和成交继续增长,热度明显下降,流拍突出

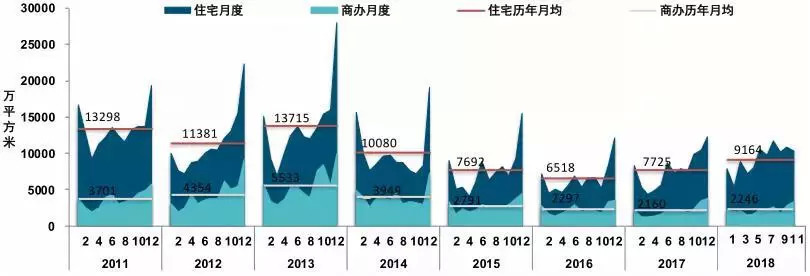

各类用地推出量继续增长,住宅用地成交面积增幅显著。2018年1-11月,政府延续加速推地模式,住宅、商办用地推出面积继续增长,其中住宅用地增幅较为显著。截至11月,全国300城共推出各类用地21.2亿平方米,总面积超过2017年全年,同比增长25.6%,增幅较2017年扩大了13.7个百分点。

图:2011-2018年11月全国300个城市住宅和商办用地推出面积

注:如无特殊说明,土地面积指规划建筑面积;所有土地数据来自公开招拍挂市场,数据来源:CREIS中指数据,fdc.fang.com

成交方面,各类土地成交面积持续回升。1-11月300城各类用地共成交17.0亿平方米,同比增长18.2%,其中,住宅用地成交7.9亿平方米,同比增长14.5%。其中三四线城市宅地成交面积同比增幅最大,部分三四线城市应注意防范库存去化风险。

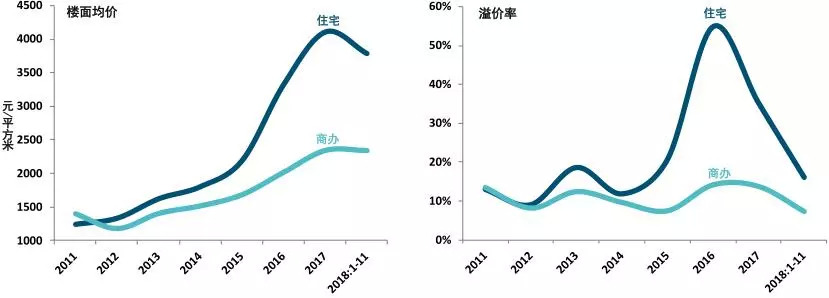

图:2011-2018年11月全国300个城市住宅和商办用地成交楼面价及平均溢价率

数据来源:CREIS中指数据,fdc.fang.com

住宅用地成交楼面价同比持续下跌,溢价率回落。2018年1-11月,全国300个城市各类用地成交楼面价为2151元/平方米,同比下跌10.0%。其中,住宅用地成交楼面价为3781元/平方米,同比下跌8.4%;商办用地为2338元/平方米,与去年同期基本持平。

溢价率方面,2018年1-11月,全国300个城市各类用地平均溢价率为14.2%,较去年同期下降16.4个百分点。其中,住宅用地平均溢价率为16.1%,较去年同期下降19.5个百分点。商办用地平均溢价率为7.2%,较去年同期下降6.7个百分点。

图:2010年至2018年11月全国300个城市住宅用地流拍总规划建筑面积

数据来源:CREIS中指数据,fdc.fang.com

2018年以来,土地流拍数量明显增加,流拍宗数占总推出宗数的比重达到峰值。今年以来房地产供需两端信贷资金逐渐收紧,加之土地出让限制政策频出,竞自持、竞配建、限房价等逐渐成为重点城市推地的基本要求,部分附带条件过多的地块以及非优质地块遭遇流拍。

2018年1-11月,全国300个城市共流拍700宗住宅用地,总规划建筑面积为8534万平方米,约是2017年全年流拍地块总规划建筑面积的2.9倍。从占比来看,流拍宗数占总推出宗数的比重为7.8%,为2010年以来的最高值。

土地市场在2018年下半年以来明显降温,既有市场调整后开发商预期改变的因素,也有其资金紧张下投资收缩的影响;但更关键的是,过去一轮市场周期地价上行后正面临房价预期止涨的冲击,房企面对当下各地较高的地价愈发慎重,更多的企业开始观望和等待,等待更合理的价格和投资时机。

这种等待或将在2019年看到效果,一旦土地市场特别是地价调整到位,更多的大企业乃至更多的国企将基于较好的资金实力再次加快拓展。而对于过去两年多拿的高价项目来说,高昂的地价成本及其资本化利息,将成为其面对未来市场竞争最大的劣势,风险正在增大。

来源:中国指数研究院